ตัวอย่างของแนวทางการกำหนดราคาโอน

การกำหนดราคาโอนหมายถึงต้นทุนของผลิตภัณฑ์ที่ขายโดยส่วนหนึ่งของ บริษัท ไปยังอีกส่วนหนึ่งของ บริษัท สิ่งสำคัญคือการกำหนดราคาที่ยุติธรรมเพื่อให้ค่าใช้จ่ายไม่สูงเกินจริงอย่างไม่ยุติธรรมเมื่อฝ่ายหนึ่งซื้อจากแผนกอื่น แนวทางการกำหนดราคาโอนสามารถช่วยคุณสร้างธุรกรรมที่เป็นธรรมระหว่างหน่วยงานและตัวเลขรายงานที่สรรพากรบริการและผู้ตรวจสอบบัญชีจะยอมรับ

ราคาจะต้องคล้ายกับที่ขายให้กับลูกค้าที่มีความยาวของแขน

ธุรกรรมที่มีความยาวของแขนเป็นธุรกรรมหนึ่งระหว่างสองรายการที่ไม่เกี่ยวข้องกัน หากส่วนหนึ่งของ บริษัท ขายผลิตภัณฑ์ให้กับ บริษัท ที่ไม่เกี่ยวข้องกับพวกเขาโดยปกติแล้วราคานั้นควรใช้สำหรับแผนกที่เกี่ยวข้องกับพวกเขา "ที่เกี่ยวข้อง" หมายถึง บริษัท สองแห่งที่ถูกต้องตามกฎหมายใน บริษัท เดียวกัน, LLC หรือองค์กรธุรกิจอื่นที่ได้รับการยอมรับ

ราคาจะต้องคล้ายกับราคาที่ บริษัท อื่นเรียกเก็บซึ่งกันและกัน

ตรวจสอบราคาที่ บริษัท อื่นเรียกเก็บซึ่งกันและกันสำหรับผลิตภัณฑ์ที่คล้ายกัน นี่เป็นแนวทางที่ดีสำหรับการกำหนดราคาระหว่างแผนกของ บริษัท ของคุณเอง กำหนดราคาใกล้เคียงกับที่ตลาดของ บริษัท - บริษัท กำหนด

กำหนดราคาตามสิ่งที่คุณจ่ายให้ บริษัท อื่น

แผนกที่รับผลิตภัณฑ์อาจซื้อจากแหล่งภายนอกในอดีต ใช้ราคาที่กำหนดขึ้นในการทำธุรกรรมเหล่านั้นเป็นแนวทาง อนุญาตให้มีการเปลี่ยนแปลงอัตราเงินเฟ้อหรือตลาดอื่น ๆ และกำหนดราคาตาม

แนวทางการเพิ่มต้นทุน

ส่วนที่ขายผลิตภัณฑ์สามารถทำเครื่องหมายผลิตภัณฑ์เป็นเปอร์เซ็นต์ เปอร์เซ็นต์นี้ควรสอดคล้องกับอัตรากำไรของแผนกนั้น ๆ หากฝ่ายขายปกติมีค่าใช้จ่ายด้านการตลาดและการขายที่ไม่ได้ใช้กับการทำธุรกรรมระหว่างแผนกส่วนลดจะมีความสมเหตุสมผล

โพสต์ยอดนิยม

ผู้คนซื้อและขายธุรกิจ - หรือหุ้นในธุรกิจ - ด้วยเหตุผลสองประการคือความคาดหวังของการจ่ายเงินปันผลในอนาคตหรือการคาดการณ์ว่าในที่สุดหุ้นจะมีมูลค่าในมูลค่าแม้ว่าจะไม่มีการจ่ายเงินปันผลก็ตาม ในขณะที่ไม่ใช่ทุกหุ้นจะเป็นการลงทุนที่ดี บริษัท ใด ๆ อาจเป็นตัวเลือกที่ไม่ดีถ้าคุณจ่ายเงินมากเกินกว่าที่จะเป็นเจ้าของได้ ก่อนที่คุณจะซื้อ บริษัท ไม่ว่าคุณจะซื้อทั้งหมดหรือเพียงไม่กี่หุ้นคุณควรทำความเข้าใจว่าธุรกิจมีคุณค่าอย่างไรเพื่อช่วยให้แน่ใจว่าคุณลงทุนอย่างมั่นคง ราคาต่อกำไร ธุรกิจเป็นเรื่องเกี่ยวกับรายได้ ในระยะยาวหากคุณไม่มีรายได้หรืออย่างน้อยก็มีเส้นทางที่เหมาะสมในการทำกำไรก็ไม่ได้มีจุดมากนักในการรักษาธุรก

อ่านรายละเอียดเพิ่มเติม

บริษัท พัฒนาจรรยาบรรณสำหรับธุรกิจของพวกเขาเพราะพวกเขาช่วยรักษาพนักงานส่งเสริมบรรยากาศการทำงานในเชิงบวกและช่วยทำให้ภาพลักษณ์ของ บริษัท ในตลาดดีขึ้น โปรแกรมดังกล่าวมีความสำคัญอย่างยิ่งในอุตสาหกรรมค้าปลีกเนื่องจากพนักงานมีปฏิสัมพันธ์กับลูกค้าจำนวนมากทุกวัน เพื่อให้แน่ใจว่าพนักงานปฏิบัติตามแนวทางด้านจริยธรรมให้ใช้โปรแกรมการปฏิบัติตามจริยธรรมด้วยคุณสมบัติที่จำเป็นเพื่อให้มีประสิทธิภาพ การสื่อสาร พนักงานค้าปลีกที่อยู่ภายใต้โปรแกรมการปฏิบัติตามหลักจริยธรรมต้องรับทราบถึงแนวทางปฏิบัติและตกลงที่จะปฏิบัติตาม สื่อสารหลักจรรยาบรรณเป็นส่วนหนึ่งของคู่มือพนักงานหรือผ่านเอกสารแยกต่างหากที่เกี่ยวข้องกับปัญหาด้าน

อ่านรายละเอียดเพิ่มเติม

บางครั้งนักบัญชีก็คิดว่าเป็นนักธุรกิจเก่าที่มีอาการคัดในชุดสูทและเน็คไทที่นั่งอยู่ด้านหลังโต๊ะทำงาน โดยทั่วไปแล้วตัวเลขเหล่านี้จะถูกมองว่าถูกตัดออกจากส่วนที่เหลือของโลกโดยมีที่ว่างเล็ก ๆ สำหรับการสื่อสารภายนอก ภาพล้อเลียนนี้แม้จะไร้สาระ แต่ก็เน้นปัญหาในอุตสาหกรรมการบัญชี บทความปี 1999 ในการสื่อสารทางธุรกิจรายไตรมาสชี้ให้เห็นว่านักบัญชีมักเข้าสู่สาขาที่ขาดการศึกษาอย่างเป็นทางการในการสื่อสารแนวคิดการบัญชี ข้อมูล หนึ่งในความท้าทายที่สำคัญในการสื่อสารแนวคิดใหม่ในสาขาการบัญชีคือประเภทของข้อมูลที่นักบัญชีทำงานด้วยและต้องสื่อสารกับผู้อื่น เนื่องจากนักบัญชีอาศัยอยู่ในโลกของตัวเลขที่มีแนวคิดทางการเงินที

อ่านรายละเอียดเพิ่มเติม

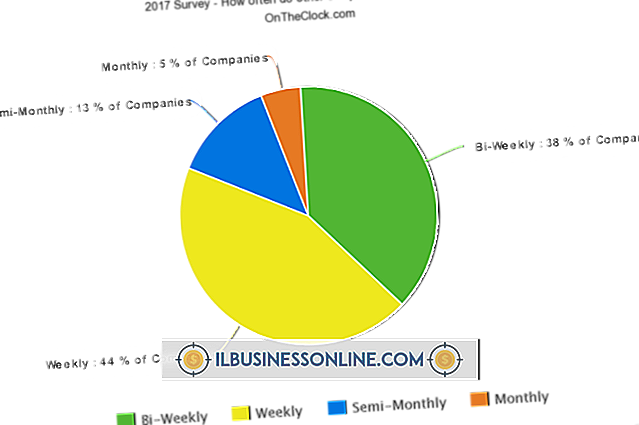

แผนภูมิระยะเวลาการชำระเงินช่วยให้นายจ้าง - และพนักงาน - ทราบว่าเมื่อใดที่พนักงานจะได้รับเงินโดยทั่วไปเป็นรายสัปดาห์รายปักษ์หรือรายเดือน บางช่วงเวลาจ่ายอาจมีอายุสามสัปดาห์ ตัวอย่างเช่นเขตโรงเรียนใช้แผนภูมิดังกล่าวช่วยในการคำนวณระยะเวลาการจ่ายเงินและค่าใช้จ่ายและเพื่อแจ้งให้พนักงานทราบเมื่อต้องส่งรายงานแสดงเวลา ธุรกิจขนาดเล็กสามารถใช้แผนภูมิเงินเดือนเพื่อให้พนักงานทราบวันเริ่มต้นและวันที่สิ้นสุดตามระยะเวลาการจ่ายเงินที่กำหนดอย่างชัดเจนและเพื่อติดตามว่าวันใดที่พนักงานทำงานภายในระยะเวลาดังกล่าว 1 กำหนดช่วงเวลาที่ระบุสำหรับระยะเวลาการจ่ายเงิน ตัวอย่างเช่นหากคุณตัดสินใจว่าระยะเวลาการจ่ายเงินจะคงอยู่เ

อ่านรายละเอียดเพิ่มเติม

ผู้ที่ใช้เครือข่ายการแบ่งปันไฟล์แบบ peer-to-peer (P2P) เพื่อดาวน์โหลดภาพยนตร์เพลงและซอฟต์แวร์ไม่เพียง แต่ตกอยู่ในอันตรายจากปัญหาทางกฎหมายหากพวกเขาถูกจับได้ แต่พวกเขายังเสี่ยงต่อการเปิดเผยไฟล์ส่วนตัวของพวกเขาไปยังผู้ใช้เครือข่ายอื่น และการดาวน์โหลดซอฟต์แวร์ที่เป็นอันตรายลงในคอมพิวเตอร์ ความเสี่ยงด้านความปลอดภัยเหล่านี้มีผลกับทั้งบุคคลและองค์กร บริษัท และหน่วยงานของรัฐหลายแห่งมีปฏิกิริยาตอบสนองโดยการปิดกั้นการเข้าถึงโปรแกรม P2P พื้นหลัง ในรายงานปี 2011 บริษัท วิจัยตลาด NPD Group รายงานว่าประมาณ 9 เปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ตในสหรัฐอเมริกาทั้งหมดดาวน์โหลดไฟล์โดยใช้เครือข่ายแบบ peer-to-peer ตาม

อ่านรายละเอียดเพิ่มเติม