วิธีการขยายกรรมสิทธิ์ แต่เพียงผู้เดียว

เมื่อคุณเห็นด้วยที่จะทำธุรกิจกับคนอื่นและแบ่งปันผลกำไรและขาดทุนคุณได้เปลี่ยนการเป็นเจ้าของ แต่เพียงผู้เดียวให้กลายเป็นหุ้นส่วนทางกฎหมายแม้ว่าจะไม่มีข้อตกลงหุ้นส่วนที่เป็นลายลักษณ์อักษรก็ตาม คุณอาจขยายการเป็นเจ้าของเพียงผู้เดียวโดยการเพิ่มนักลงทุนแบบพาสซีฟในฐานะหุ้นส่วน จำกัด หรือโดยการเพิ่มเจ้าของและรวมหรือจัดตั้ง บริษัท รับผิด จำกัด หรือ LLC หากคุณจ้างพนักงานคุณจะต้องลงทะเบียนกับ IRS และจัดการกับปัญหาภาษีของพนักงาน

1

กำหนดรูปแบบขององค์กรธุรกิจที่คุณต้องการ คุณอาจเลือกที่จะยังคงเป็นเจ้าของ แต่เพียงผู้เดียวและดึงดูดเงินทุนเพิ่มเติมจากผู้ให้กู้เพิ่มพันธมิตรหรือจัดตั้งนิติบุคคลที่มีความรับผิด จำกัด เช่น บริษัท บริษัท บริษัท รับผิด จำกัด หรือห้างหุ้นส่วนจำกัด

2

เชิญพันธมิตรหรือผู้ให้ยืมที่สามารถให้การสนับสนุนที่เป็นรูปธรรมแก่ธุรกิจของคุณไม่ว่าจะเป็นด้านความเชี่ยวชาญเงินทุนหรือทั้งสองอย่าง หากคุณเพิ่มบุคคลที่จะเป็นเจ้าของหุ้นในธุรกิจของคุณตรวจสอบให้แน่ใจว่าพวกเขาเห็นด้วยกับปรัชญาธุรกิจของคุณเพื่อหลีกเลี่ยงความขัดแย้งและการดำเนินคดีในภายหลัง

3

ลงทะเบียน บริษัท ของคุณกับรัฐมนตรีต่างประเทศของรัฐของคุณโดยยื่นหนังสือรับรองการเป็นหุ้นส่วนบทความเกี่ยวกับการรวมตัวกันหรือบทความขององค์กร LLC ตามความเหมาะสมและชำระค่าธรรมเนียม หากคุณเลือกที่จะยังคงเป็นเจ้าของ แต่เพียงผู้เดียวหรือเป็นหุ้นส่วนทั่วไปรัฐของคุณอาจไม่จำเป็นต้องลงทะเบียน

4

รับหมายเลขประจำตัวนายจ้างหรือ EIN จาก IRS หากคุณวางแผนที่จะจ้างพนักงานเป็นครั้งแรก คุณจะต้องจ่ายภาษีการจ้างงานขึ้นอยู่กับเงินเดือนของพนักงานแต่ละคนหักภาษีจากเงินเดือนของพวกเขาและจ่ายภาษีรายไตรมาสโดยประมาณสำหรับทั้ง บริษัท และพนักงานของคุณ

5

สร้างข้อตกลงความร่วมมือชุดข้อบังคับของ บริษัท หรือข้อตกลงการดำเนินงานของ LLC ที่ครอบคลุมประเด็นต่าง ๆ เช่นการบริจาคเงินทุนผลประโยชน์ความเป็นเจ้าของการโอนผลประโยชน์ความเป็นเจ้าของสิทธิ์ในการลงคะแนนการจัดการ เจ้าของ แต่เพียงผู้เดียว. คุณไม่จำเป็นต้องส่งเอกสารเหล่านี้ไปยังหน่วยงานของรัฐ แต่คุณจะต้องให้พวกเขาชี้แจงบทบาทและตำแหน่งของหุ้นส่วนหรือนักลงทุนแต่ละราย

6

แบบฟอร์มไฟล์ 2553 กับ IRS หากคุณรวมหรือจัดตั้ง LLC คุณมีสิทธิ์ได้รับสถานะ บริษัท S และคุณต้องการที่จะเก็บภาษีตามนั้น บริษัท S ต้องมีคุณสมบัติบางอย่างเช่นผู้ถือหุ้นสูงสุด 100 คน กรมสรรพากรไม่มีการจัดเก็บภาษีเงินได้นิติบุคคลของรัฐบาลกลางสำหรับ บริษัท เอสยกเว้นรายได้ที่แน่นอน อย่างไรก็ตามผู้ถือหุ้นต้องเสียภาษีจากส่วนแบ่งผลกำไรของ บริษัท แม้ว่าพวกเขาจะไม่ได้รับเงินปันผลก็ตาม

การเตือน

- ในฐานะหุ้นส่วนในการเป็นหุ้นส่วนทั่วไปคุณต้องรับผิดชอบต่อหนี้ที่เกิดขึ้นจากการกระทำที่ไม่ถูกต้องของพันธมิตรอื่น ๆ

โพสต์ยอดนิยม

ผู้คนซื้อและขายธุรกิจ - หรือหุ้นในธุรกิจ - ด้วยเหตุผลสองประการคือความคาดหวังของการจ่ายเงินปันผลในอนาคตหรือการคาดการณ์ว่าในที่สุดหุ้นจะมีมูลค่าในมูลค่าแม้ว่าจะไม่มีการจ่ายเงินปันผลก็ตาม ในขณะที่ไม่ใช่ทุกหุ้นจะเป็นการลงทุนที่ดี บริษัท ใด ๆ อาจเป็นตัวเลือกที่ไม่ดีถ้าคุณจ่ายเงินมากเกินกว่าที่จะเป็นเจ้าของได้ ก่อนที่คุณจะซื้อ บริษัท ไม่ว่าคุณจะซื้อทั้งหมดหรือเพียงไม่กี่หุ้นคุณควรทำความเข้าใจว่าธุรกิจมีคุณค่าอย่างไรเพื่อช่วยให้แน่ใจว่าคุณลงทุนอย่างมั่นคง ราคาต่อกำไร ธุรกิจเป็นเรื่องเกี่ยวกับรายได้ ในระยะยาวหากคุณไม่มีรายได้หรืออย่างน้อยก็มีเส้นทางที่เหมาะสมในการทำกำไรก็ไม่ได้มีจุดมากนักในการรักษาธุรก

อ่านรายละเอียดเพิ่มเติม

บริษัท พัฒนาจรรยาบรรณสำหรับธุรกิจของพวกเขาเพราะพวกเขาช่วยรักษาพนักงานส่งเสริมบรรยากาศการทำงานในเชิงบวกและช่วยทำให้ภาพลักษณ์ของ บริษัท ในตลาดดีขึ้น โปรแกรมดังกล่าวมีความสำคัญอย่างยิ่งในอุตสาหกรรมค้าปลีกเนื่องจากพนักงานมีปฏิสัมพันธ์กับลูกค้าจำนวนมากทุกวัน เพื่อให้แน่ใจว่าพนักงานปฏิบัติตามแนวทางด้านจริยธรรมให้ใช้โปรแกรมการปฏิบัติตามจริยธรรมด้วยคุณสมบัติที่จำเป็นเพื่อให้มีประสิทธิภาพ การสื่อสาร พนักงานค้าปลีกที่อยู่ภายใต้โปรแกรมการปฏิบัติตามหลักจริยธรรมต้องรับทราบถึงแนวทางปฏิบัติและตกลงที่จะปฏิบัติตาม สื่อสารหลักจรรยาบรรณเป็นส่วนหนึ่งของคู่มือพนักงานหรือผ่านเอกสารแยกต่างหากที่เกี่ยวข้องกับปัญหาด้าน

อ่านรายละเอียดเพิ่มเติม

บางครั้งนักบัญชีก็คิดว่าเป็นนักธุรกิจเก่าที่มีอาการคัดในชุดสูทและเน็คไทที่นั่งอยู่ด้านหลังโต๊ะทำงาน โดยทั่วไปแล้วตัวเลขเหล่านี้จะถูกมองว่าถูกตัดออกจากส่วนที่เหลือของโลกโดยมีที่ว่างเล็ก ๆ สำหรับการสื่อสารภายนอก ภาพล้อเลียนนี้แม้จะไร้สาระ แต่ก็เน้นปัญหาในอุตสาหกรรมการบัญชี บทความปี 1999 ในการสื่อสารทางธุรกิจรายไตรมาสชี้ให้เห็นว่านักบัญชีมักเข้าสู่สาขาที่ขาดการศึกษาอย่างเป็นทางการในการสื่อสารแนวคิดการบัญชี ข้อมูล หนึ่งในความท้าทายที่สำคัญในการสื่อสารแนวคิดใหม่ในสาขาการบัญชีคือประเภทของข้อมูลที่นักบัญชีทำงานด้วยและต้องสื่อสารกับผู้อื่น เนื่องจากนักบัญชีอาศัยอยู่ในโลกของตัวเลขที่มีแนวคิดทางการเงินที

อ่านรายละเอียดเพิ่มเติม

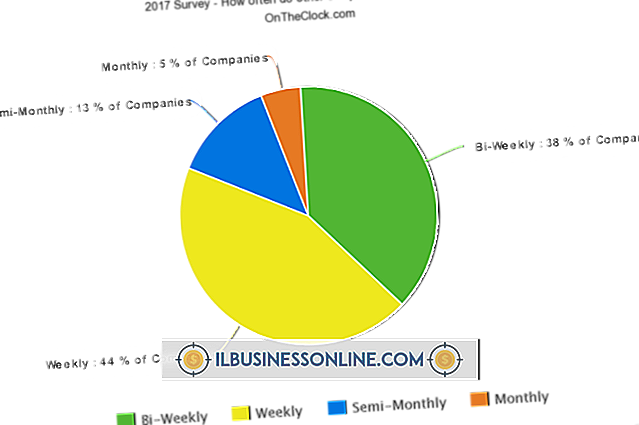

แผนภูมิระยะเวลาการชำระเงินช่วยให้นายจ้าง - และพนักงาน - ทราบว่าเมื่อใดที่พนักงานจะได้รับเงินโดยทั่วไปเป็นรายสัปดาห์รายปักษ์หรือรายเดือน บางช่วงเวลาจ่ายอาจมีอายุสามสัปดาห์ ตัวอย่างเช่นเขตโรงเรียนใช้แผนภูมิดังกล่าวช่วยในการคำนวณระยะเวลาการจ่ายเงินและค่าใช้จ่ายและเพื่อแจ้งให้พนักงานทราบเมื่อต้องส่งรายงานแสดงเวลา ธุรกิจขนาดเล็กสามารถใช้แผนภูมิเงินเดือนเพื่อให้พนักงานทราบวันเริ่มต้นและวันที่สิ้นสุดตามระยะเวลาการจ่ายเงินที่กำหนดอย่างชัดเจนและเพื่อติดตามว่าวันใดที่พนักงานทำงานภายในระยะเวลาดังกล่าว 1 กำหนดช่วงเวลาที่ระบุสำหรับระยะเวลาการจ่ายเงิน ตัวอย่างเช่นหากคุณตัดสินใจว่าระยะเวลาการจ่ายเงินจะคงอยู่เ

อ่านรายละเอียดเพิ่มเติม

ผู้ที่ใช้เครือข่ายการแบ่งปันไฟล์แบบ peer-to-peer (P2P) เพื่อดาวน์โหลดภาพยนตร์เพลงและซอฟต์แวร์ไม่เพียง แต่ตกอยู่ในอันตรายจากปัญหาทางกฎหมายหากพวกเขาถูกจับได้ แต่พวกเขายังเสี่ยงต่อการเปิดเผยไฟล์ส่วนตัวของพวกเขาไปยังผู้ใช้เครือข่ายอื่น และการดาวน์โหลดซอฟต์แวร์ที่เป็นอันตรายลงในคอมพิวเตอร์ ความเสี่ยงด้านความปลอดภัยเหล่านี้มีผลกับทั้งบุคคลและองค์กร บริษัท และหน่วยงานของรัฐหลายแห่งมีปฏิกิริยาตอบสนองโดยการปิดกั้นการเข้าถึงโปรแกรม P2P พื้นหลัง ในรายงานปี 2011 บริษัท วิจัยตลาด NPD Group รายงานว่าประมาณ 9 เปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ตในสหรัฐอเมริกาทั้งหมดดาวน์โหลดไฟล์โดยใช้เครือข่ายแบบ peer-to-peer ตาม

อ่านรายละเอียดเพิ่มเติม