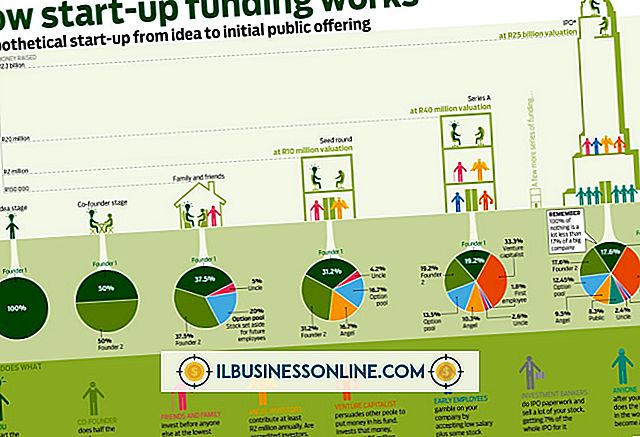

วิธีการประเมินค่ารวมขั้นต้น

ค่าเสื่อมราคาคือค่าใช้จ่ายตัดจำหน่ายของสินทรัพย์หลักที่ธุรกิจมีโดยเฉพาะอย่างยิ่งสินทรัพย์ถาวรที่จำเป็นสำหรับการดำเนินงานซึ่งจะคงอยู่เป็นเวลานาน เมื่อมีการคิดค่าเสื่อมราคาสินทรัพย์ค่าใช้จ่ายในการซื้อจะถูกกระจายออกไปในบัญชี บริษัท ตลอดหลายปีที่มีการใช้งานสินทรัพย์ การประเมินเป็นระยะสามารถนำไปสู่การเปลี่ยนแปลงในจำนวนเงินเหล่านี้และการเปลี่ยนแปลงดังกล่าวสามารถแสดงเป็นค่ารวมหรือมูลค่าสุทธิ การปฏิบัตินี้เป็นเรื่องธรรมดาในสหราชอาณาจักรและประเทศที่เกี่ยวข้องมากกว่าในสหรัฐอเมริกา

การประเมินค่าใหม่

การตีราคาใหม่เป็นกระบวนการแยกต่างหากจากค่าเสื่อมราคา แต่อาจส่งผลกระทบต่อสินทรัพย์เดียวกันโดยเฉพาะอย่างยิ่งหากแผนธุรกิจในการขายหรือโอน การตีราคาใหม่จะวิเคราะห์มูลค่าตลาดยุติธรรมในปัจจุบันของสินทรัพย์ สิ่งนี้มีประโยชน์มากที่สุดหลายปีหลังจากมีการซื้อสินทรัพย์ถาวรเนื่องจากในเวลานี้ราคามีแนวโน้มที่จะเปลี่ยนแปลงมากขึ้น โดยทั่วไปการประเมินค่าใหม่หมายถึงการลดลงของต้นทุน แต่เป็นขั้นตอนที่จำเป็นในการให้เช่าหรือขายสินทรัพย์

มูลค่าทางบัญชีรวม

วิธีมูลค่าตามบัญชีขั้นต้นจะใช้เมื่อธุรกิจต้องการคำนึงถึงต้นทุนในอดีตของสินทรัพย์ถาวร วิธีนี้จะประเมินมูลค่ารวมของสินทรัพย์ราคาเดิมก่อนการเปลี่ยนแปลงใด ๆ ที่เกิดขึ้นและการประเมินค่าเสื่อมราคาสะสมใหม่ ผลที่ได้คือผลกระทบลูกโซ่ที่เริ่มต้นด้วยการเปลี่ยนมูลค่ารวมดั้งเดิมและลดหลั่นไปข้างหน้าการเปลี่ยนแปลงจำนวนค่าเสื่อมราคาทั้งหมดที่ได้รวบรวมมาจนถึงตอนนี้

มูลค่าสุทธิ

ทางเลือกหลักของวิธีการรวมคือวิธีมูลค่าสุทธิ ในกรณีนี้การประเมินค่าใหม่จะแทนที่มูลค่ารวมด้วยมูลค่าสุทธิใหม่เป็นส่วนหนึ่งของกระบวนการ ไม่ต้องการค่าเสื่อมราคาสะสมอีกต่อไปเนื่องจากเป็นปัจจัยในการคำนวณและ บริษัท เริ่มบันทึกค่าเสื่อมราคาสะสมอีกครั้งพร้อมกับมูลค่าตลาดยุติธรรมใหม่เป็นจุดเริ่มต้น

การตั้งค่า

หน่วยงานภาครัฐและ บริษัท บางแห่งมีการตั้งค่าสำหรับวิธีการประเมินราคาที่จะใช้ วิธีการขั้นต้นมีแนวโน้มที่จะได้รับความนิยมน้อยกว่าวิธีการทางเน็ตเพราะมันสร้างงานได้มากขึ้นและอาจสร้างความสับสนในการวิเคราะห์ อย่างไรก็ตามในกรณีส่วนใหญ่ทั้งสองวิธีได้รับอนุญาตสำหรับธุรกิจทั่วไปทำให้ผู้จัดการธุรกิจสามารถเลือกกระบวนการของพวกเขาได้

โพสต์ยอดนิยม

กระแสเงินสดที่เพียงพอนั้นเป็นสิ่งจำเป็นในการทำให้ธุรกิจล่ม แต่จากการสำรวจ Discover Small Business Watch ในปี 2010 พบว่า 50% ของเจ้าของธุรกิจขนาดเล็กอ้างว่าปัญหากระแสเงินสด ผู้ประกอบการมักพิจารณาใช้กระแสเงินสดไหลเข้าชั่วคราวด้วยกระแสเงินสดชั่วคราว แต่ท้ายที่สุดธุรกิจต้องการแก้ไขปัญหาเชิงโครงสร้างในห่วงโซ่อุปทานของพวกเขาเพื่อแสดงผลบวก บัตรประจำตัว ปัญหากระแสเงินสดหมายถึงธุรกิจใช้เงินมากกว่าที่หาได้ ตัวอย่างเช่นหากคุณใช้จ่าย $ 4, 000 ในการเช่าอุปกรณ์และเงินเดือนในเดือนนี้ แต่ขายใน $ 3, 500 เท่านั้นคุณจะมีกระแสเงินสดติดลบ $ 500 คุณมีปัญหาเกี่ยวกับกระแสเงินสด หากค่าใช้จ่ายที่คาดหวังของคุณแซงหน้ายอดข

อ่านรายละเอียดเพิ่มเติม

ขณะดาวน์โหลดแอพพลิเคชั่นซอฟต์แวร์สำหรับธุรกิจของคุณคุณอาจพบไฟล์ที่ไม่สามารถเปิดได้ นักพัฒนาซอฟต์แวร์และผู้เผยแพร่โฆษณาบางรายใช้รูปแบบการบีบอัด RAR เพื่อจัดทำไฟล์ขนาดใหญ่เพื่อการแจกจ่าย ตัวอย่างเช่น บริษัท ที่ทำตลาดแม่แบบ PowerPoint อาจรวมรูปภาพข้อมูลและแม้แต่วิดีโอเป็นไฟล์ RAR ไฟล์เดียวเพื่อให้การดาวน์โหลดสะดวกยิ่งขึ้น Windows Explorer ซึ่งเป็นตัวจัดการไฟล์เนทิฟใน Windows สามารถดึงข้อมูลจากไฟล์ ZIP ได้ แต่ไม่เปิด RARs คุณต้องมีแอปพลิเคชันอื่นเพื่อแยกเนื้อหาของไฟล์ RAR แยกการใช้ WinRar 1 นำทางไปยังเว็บไซต์ RARLab และตรวจสอบลิงก์ WinRAR สองลิงก์ที่ด้านบนของหน้าในส่วน English WinRar และ RAR Releas

อ่านรายละเอียดเพิ่มเติม

อีเมลเป็นรูปแบบการสื่อสารทางธุรกิจที่ได้รับการยอมรับและคุณสามารถใช้วิธีนี้เพื่อขอความพร้อมสำหรับการประชุม เมื่อติดต่อใครบางคนที่คุณไม่เคยพบและมีความรู้เกี่ยวกับผลิตภัณฑ์หรือบริการของคุณน้อยคุณจะต้องสื่อข้อมูลให้รัดกุมที่สุด โปรดจำไว้ว่าผู้บริหารจำนวนมากเข้าถึงอีเมลผ่านสมาร์ทโฟนและแท็บเล็ตและไม่มีเวลาอ่านข้อความยาว ๆ อีเมลของคุณจะต้องตรงประเด็นโดยใช้ภาษาที่สุภาพและเหมาะสม 1 ระบุที่อยู่อีเมลเป็นการส่วนตัวและระบุวัตถุประสงค์เมื่อเริ่มต้นโดยย่อ นักธุรกิจเพียงไม่กี่คนที่มีเวลาอ่านสองสามย่อหน้าพยายามทำความเข้าใจกับสิ่งที่คุณขอ เปิดอีเมลด้วยประโยคที่บอกให้ผู้อ่านทราบว่าคุณกำลังเขียนเพื่อนัดหมาย 2 ทำตา

อ่านรายละเอียดเพิ่มเติม

Microsoft Exchange ทำงานบนเซิร์ฟเวอร์และเป็นเอ็นจิ้นด้านหลังระบบอีเมลของ Microsoft มันมาพร้อมกับเครื่องมือไคลเอนต์ - Microsoft Outlook - ที่ใช้ในการเข้าถึงอีเมล เมื่อใช้ Outlook คุณสามารถกำหนดค่าเซิร์ฟเวอร์ Exchange เพื่อเข้าถึงอีเมลจากระบบจดหมายอื่น ๆ ที่รองรับโปรโตคอล POP3 หรือ IMAP รวมถึง Yahoo Business Email คุณสามารถรวมข้อความจากระบบที่แตกต่างกันและใช้ Outlook เป็นเครื่องมือในการส่งและรับอีเมลจาก Microsoft เช่นเดียวกับระบบอีเมลที่ไม่ใช่ของ Microsoft 1 คลิกที่ "เริ่ม" ลูกโลกและเลือก "โปรแกรมทั้งหมด" จากเมนูเริ่มของ Windows คลิก "Microsoft Office" และเลือก "

อ่านรายละเอียดเพิ่มเติม

ความสามารถของ บริษัท ในการแปลงสินทรัพย์ระยะสั้นเป็นเงินสดเป็นหนึ่งในข้อกังวลหลักของผู้จัดการทางการเงินเนื่องจากปัญหาสภาพคล่องอาจส่งผลกระทบอย่างมากต่อประสิทธิภาพการดำเนินงานและผลกำไร การขาดหรือขาดความเข้าใจอัตราส่วนสภาพคล่องเป็นอุปสรรคใหญ่ที่ขวางกั้นระหว่างคุณกับความสำเร็จของธุรกิจของคุณ อัตราส่วนสภาพคล่อง อัตราส่วนสภาพคล่องเป็นเครื่องมือในการวิเคราะห์ทางการเงินที่ใช้กันโดยทั่วไปเพื่อวัดความสามารถของ บริษัท ในการชำระคืนเจ้าหนี้ระยะสั้นจากกองทุนเงินสด อัตราส่วนสภาพคล่องวัดสินทรัพย์สภาพคล่องของ บริษัท ต่อหนี้สินระยะสั้น โดยทั่วไปยิ่งสินทรัพย์สภาพคล่องที่คุณต้องครอบคลุมหนี้สินระยะสั้นมีโอกาสมากขึ้น

อ่านรายละเอียดเพิ่มเติม