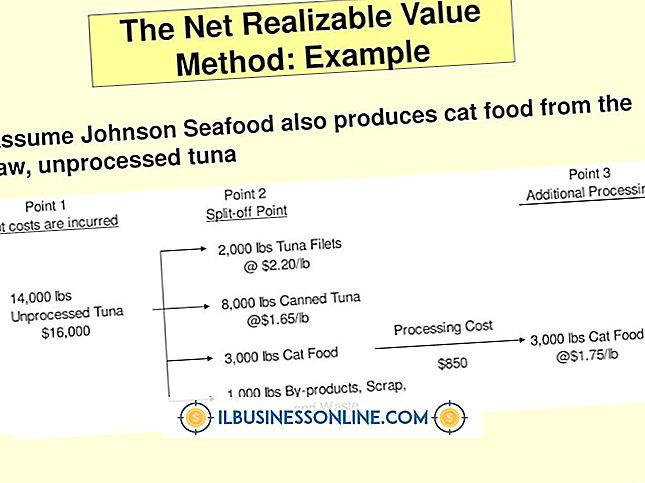

กฎรายได้พิเศษ

ระเบียบว่าด้วยบริการรายได้ภายในกำหนดว่ารายได้ทางธุรกิจที่ยังไม่ถือเป็นรายได้ของคุณเป็นปกติหรือไม่ รายได้ปกติที่ยังไม่ถือเป็นรายได้ที่ยังไม่ถือเป็นรายได้ที่มาจากการดำเนินธุรกิจประจำวันของคุณ รายได้ที่ยังไม่ถือเป็นรายได้ของคุณมาจากกิจกรรมต่าง ๆ เช่นการลงทุนในหลักทรัพย์หรือการลงทุนด้านอสังหาริมทรัพย์ที่ไม่ได้เป็นส่วนหนึ่งของธุรกิจปกติของคุณ เป็นสิ่งสำคัญที่จะต้องแยกรายได้สองประเภทออกจากกันเพื่อวัตถุประสงค์ในการรายงานรายได้ กรมสรรพากรคาดหวังให้คุณเปิดเผยรายได้ทั้งหมดของธุรกิจของคุณโดยไม่คำนึงถึงแหล่งที่มาจากการคืนภาษีของรัฐบาลกลาง

รายได้ปกติที่ยังไม่ถือเป็นรายได้

รายได้ปกติที่ยังไม่ถือเป็นรายได้เกิดขึ้นเมื่อลูกค้าหรือลูกค้าของคุณชำระค่าสินค้าหรือบริการของคุณล่วงหน้า IRS จะเก็บภาษีเฉพาะกำไรที่คุณได้รับ รายได้ที่ยังไม่ถือเป็นรายได้ของคุณจะไม่ถูกหักภาษีจนกว่าจะมีการเปลี่ยนแปลงจากรายได้ที่ยังไม่ถือเป็นรายได้ คุณมีรายได้ที่ยังไม่ถือเป็นหนี้สินในหนังสือของคุณจนกว่าคุณจะทำธุรกรรมเสร็จ ในเวลานั้นรายได้ที่ยังไม่ถือเป็นรายได้ของคุณจะบันทึกเป็นรายได้ที่ได้รับและกลายเป็นกำไรที่ต้องเสียภาษี

รายได้ดอกเบี้ยรับล่วงหน้า

หากธุรกิจหลักของคุณกำลังลงทุนในพันธบัตรรายได้ดอกเบี้ยที่ บริษัท ของคุณได้รับจากการลงทุนดังกล่าวก็คือรายได้ที่ยังไม่ถือเป็นรายได้ รายได้ที่ยังไม่ถือเป็นรายได้อาจได้รับการยกเว้นภาษีทั้งนี้ขึ้นอยู่กับประเภทของหลักทรัพย์ที่ธุรกิจของคุณถืออยู่ ตัวอย่างเช่น Series EE และพันธบัตรออมทรัพย์ Series I ดอกเบี้ยที่ยังไม่ถือเป็นแบบปลอดภาษีในระดับสหพันธรัฐ แต่ตั๋วเงินคลังของคุณและรายรับที่ยังไม่ถือเป็นรายรับ T-bill ของคุณอาจมีการเรียกเก็บภาษีของรัฐบาลกลาง ดอกเบี้ยพันธบัตรเทศบาลได้รับการยกเว้นจากการเก็บภาษีของรัฐบาลกลาง แต่ดอกเบี้ยที่คุณได้รับจากหุ้นกู้ของ บริษัท นั้นจะถูกเก็บภาษีในระดับสหพันธรัฐ

รายได้เงินปันผลรับล่วงหน้า

เมื่อคุณซื้อหุ้นของ บริษัท ผลตอบแทนที่ธุรกิจของคุณได้รับคือรายรับที่ยังไม่ถือเป็นรายได้ หากคุณมี บริษัท ซีมันสามารถหักเงินปันผลทั้งหมดหรือบางส่วนขึ้นอยู่กับประเภทธุรกิจที่จ่าย ตัวอย่างเช่นคุณสามารถหักจาก 70 ถึง 100 เปอร์เซ็นต์ของเงินปันผลที่คุณได้รับจาก บริษัท ในประเทศ ภายใต้ข้อบังคับของ IRS คุณจะไม่สามารถหักรายได้เงินปันผลที่ยังไม่ถือเป็นรายได้ที่คุณได้รับจาก บริษัท การลงทุนที่มีการควบคุมหรือการลงทุนด้านอสังหาริมทรัพย์ เนื่องจาก บริษัท เอสถือเป็นกิจการที่ไหลผ่านจึงไม่มีสิทธิได้รับเงินปันผล

รายได้ค่าเช่ารับล่วงหน้า

รายได้ค่าเช่าเป็นรายได้ที่ยังไม่ถือเป็นรายได้เว้นแต่ธุรกิจของคุณเป็นผู้มีส่วนร่วม รายได้ค่าเช่าที่ยังไม่ถือเป็นรายได้หรือขาดทุนจากทรัพย์สินแต่ละรายการควรบันทึกแยกต่างหาก ยอดรวมทั้งหมดทำให้ธุรกิจของคุณมีรายได้หรือขาดทุนที่ยังไม่ถือเป็นรายได้ คุณไม่สามารถลบการสูญเสียค่าเช่าติดตัวจากรายได้ที่ยังไม่ถือเป็นรายได้ของคุณเพื่อลดภาระภาษีธุรกิจของคุณ สำหรับ บริษัท C รายได้ค่าเช่าที่ยังไม่ถือเป็นรายได้ยังคงอยู่ในระดับ บริษัท สำหรับ บริษัท S กำไรสุทธิที่ยังไม่ถือเป็นรายได้จะถูกรายงานในแบบฟอร์ม 1120-S กำหนดการ K และไหลผ่านไปยังผู้ถือหุ้น K-1

โพสต์ยอดนิยม

ทุก บริษัท มีข้อความที่จะแบ่งปัน ไม่ว่าข้อความนั้นจะเป็นเป้าหมายแถลงการณ์ภารกิจหรือสัญญาการให้บริการข้อความนั้นควรสะท้อนให้เห็นในการตลาดของคุณ ในธุรกิจสุนัขเดินหาข้อความที่สะท้อนกับลูกค้าหลักของคุณเป็นขั้นตอนแรกในการทำการตลาดธุรกิจของคุณในแบบที่จะดึงดูดลูกค้าใหม่และรักษาลูกค้าปัจจุบัน ระบุผู้ชมของคุณ ส่วนใหญ่ในการพิจารณาข้อความ บริษัท ของคุณคือการระบุลูกค้าเป้าหมายของคุณ ในการทำเช่นนี้คุณจะต้องรู้ข้อมูลเฉพาะเกี่ยวกับผู้ชมของคุณ ซึ่งรวมถึงทั้งข้อมูลประชากรและจิตวิทยา Psychographics เป็นคุณลักษณะที่ส่งผลต่อพฤติกรรมของลูกค้าของคุณเช่นไลค์และไม่ชอบค่านิยมความสนใจและไลฟ์สไตล์ของเขา เมื่อคุณรู้ว่าลูก

อ่านรายละเอียดเพิ่มเติม

หนึ่งในอาการปวดหัวที่ใหญ่ที่สุดที่เกิดขึ้นระหว่างการอัปเกรด WordPress คือ "ข้อผิดพลาดในการเปลี่ยนเส้นทาง" ที่น่ากลัว ซึ่งมักจะเกิดขึ้นเมื่อไฟล์ ".htaccess" ในเว็บเซิร์ฟเวอร์ของคุณได้รับการอัปเดตอย่างไม่ถูกต้องระหว่างการอัปเกรด ผลลัพธ์คือคุณไม่สามารถเข้าถึงไซต์ WordPress ที่คำนำหน้า "www" ที่คุ้นเคย อย่างไรก็ตามปัญหานั้นสามารถแก้ไขได้อย่างง่ายดายโดยการลบไฟล์ ".htaccess" ออ

อ่านรายละเอียดเพิ่มเติม

Hyperbole เป็นส่วนหนึ่งของการโฆษณาในทุกสื่อตั้งแต่โฆษณาสิ่งพิมพ์และสปอตโฆษณาทางวิทยุไปจนถึงโฆษณาทางโทรทัศน์และเว็บไซต์ส่งเสริมการขาย โฆษณาที่สัญญาว่าจะมอบให้แก่ผู้ใช้ที่มีความแข็งแรงเป็นพิเศษฟันที่ขาวและทำให้ไม่สามารถดึงดูดเพศตรงข้ามได้มานานหลายทศวรรษ นักการตลาดใช้ข้อความที่เกินความจริงเพื่อดึงดูดลูกค้าไม่ใช่ด้วยข้อเท็จจริงเกี่ยวกับผลิตภัณฑ์ของพวกเขา แต่มีการพูดเกินจริงเกินจริงที่ไม่ได้ตั้งใจสะท้อนความจริง Visual Hyperbole ผู้โฆษณาเป็นผู้เชี่ยวชาญที่จัดแสดงภาพไฮเปอร์ออยล์ โฆษณาดังกล่าวแสดงให้เห็นว่าผู้ใช้สามารถได้รับผลประโยชน์มหาศาลจากผลิตภัณฑ์ แคมเปญโฆษณาสำหรับเครื่องดื่มให้พลังงานกระทิงแดงสัญ

อ่านรายละเอียดเพิ่มเติม

ด้วยการใช้ประโยชน์จากเครื่องมือ Add to SharePoint Sites บริษัท ของคุณสามารถสร้างทางลัดระหว่าง SharePoint และแอปพลิเคชัน Microsoft Office ต่างๆ การใช้เครื่องมือนี้ช่วยให้การเผยแพร่หรือแบ่งปันเอกสาร SharePoint ไปยังไลบรารี SharePoint โดยตรงจากแอปพลิเคชัน Office อื่น ๆ เพื่อแทรกไฟล์จากไลบรารี SharePoint ลงในเอกสาร Office เปิดเอกสารไลบรารี SharePoint ในแอปพลิเคชัน Office 1 เรียกใช้ SharePoint และเปิดไลบรารีไซต์ SharePoint ที่คุณต้องการใช้งาน 2 คลิกแท็บ "ห้องสมุด" 3 คลิกกลุ่ม "เชื่อมต่อและส่งออก" 4 คลิกไอคอน "เชื่อมต่อกับ Office" ในกลุ่มเชื่อมต่อและส่งออกเพื่อแสดงเมนูดร

อ่านรายละเอียดเพิ่มเติม

ระบบเศรษฐกิจขององค์กรเสรีเป็นองค์ประกอบสำคัญของนโยบายเศรษฐกิจทุนนิยม มันบอกว่ารัฐบาลจะไม่เข้าไปยุ่งกับธุรกรรมทางเศรษฐกิจ ในทางปฏิบัติไม่มีระบบเศรษฐกิจทุนนิยมเป็นอิสระอย่างสมบูรณ์และการถกเถียงทางการเมืองได้เกิดขึ้นมาหลายศตวรรษแล้วเกี่ยวกับความต้องการที่จะเกิดขึ้น ข้อเท็จจริง ระบบเศรษฐกิจส่วนใหญ่ดำเนินงานภายใต้ความเป็นไปได้อย่างต่อเนื่องของการแทรกแซงของรัฐบาลในการทำธุรกรรมทางเศรษฐกิจ รูปแบบองค์กรอิสระระบุว่าการทำธุรกรรมโดยทั่วไปไม่ควรแทรกแซงโดยรัฐบาล โดยเฉพาะกรรมสิทธิ์ในทรัพย์สินและเสรีภาพในการสร้างวิธีการผลิตมีการรับประกันภายใต้รูปแบบองค์กรอิสระ ความสำคัญ ระบบเศรษฐกิจที่รับประกันผลของแรงงานต่อผู

อ่านรายละเอียดเพิ่มเติม