ค่าตัดจำหน่ายมีผลอย่างไรต่องบกระแสเงินสด?

ค่าตัดจำหน่ายหมายถึงการลดลงของสินทรัพย์ไม่มีตัวตนและอาจเป็นแหล่งรายจ่ายสำคัญในงบดุลของบาง บริษัท ค่าตัดจำหน่ายเป็นค่าใช้จ่ายที่ไม่ใช่เงินสดเสมอ ดังนั้นเช่นเดียวกับค่าใช้จ่ายที่ไม่ใช่เงินสดทั้งหมดจะต้องบวกกลับไปเป็นกำไรสุทธิในขณะที่เตรียมงบกระแสเงินสดทางอ้อม

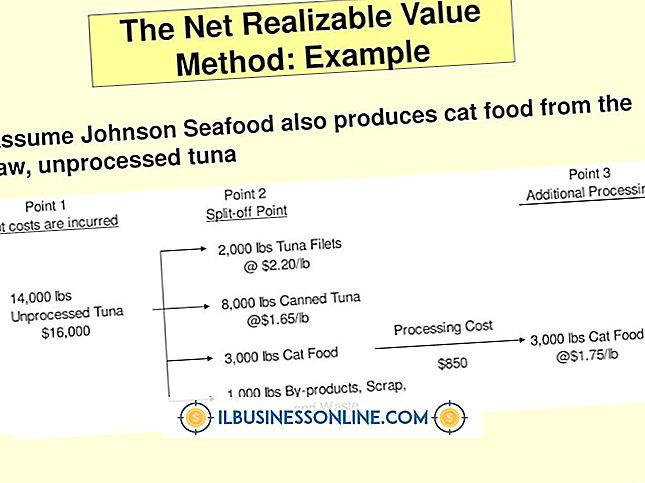

ค่าตัดจำหน่าย

เมื่อ บริษัท ใช้ทรัพยากรหมด บริษัท จะต้องตระหนักถึงความสิ้นเปลืองของทรัพยากรเหล่านี้ว่าเป็นค่าใช้จ่าย ตัวอย่างเช่นรถบรรทุกจะเสื่อมสภาพเมื่อใช้งานและมูลค่าตลาดจะลดลง สินทรัพย์ที่มีตัวตนดังกล่าวถูกคิดค่าเสื่อมราคา กล่าวคือมูลค่าของสินทรัพย์ที่แสดงในงบดุลลดลงเพื่อสะท้อนมูลค่าที่ลดลง สินทรัพย์ไม่มีตัวตนต้องถูกคิดค่าเสื่อมราคาเช่นเดียวกับที่หมดไป อย่างไรก็ตามคำที่ใช้สำหรับการคิดค่าเสื่อมราคาของสินทรัพย์ประเภทนี้เป็นการตัดจำหน่าย หาก บริษัท จ่าย 1 ล้านเหรียญสหรัฐสำหรับการใช้โลโก้ของแบรนด์อื่นในผลิตภัณฑ์ของ บริษัท ในช่วงห้าปีข้างหน้า บริษัท จะต้องตัดจำหน่ายสินทรัพย์สิทธิ์การใช้งานนี้ 200, 000 ดอลลาร์ทุกปี

งบกระแสเงินสด

งบกระแสเงินสดเป็นเครื่องมือที่มีประสิทธิภาพที่ช่วยให้นักบัญชีและผู้บริหารระดับสูงสามารถติดตามเงินสดที่นำมาเปรียบเทียบกับเงินสดที่ขยายตัวตลอดระยะเวลาที่กำหนดตัวอย่างเช่นปีงบประมาณทั้งหมด วิธีที่ใช้บ่อยที่สุดในการคำนวณกระแสเงินสดคือการบวกและลบค่าใช้จ่ายที่ไม่ใช่เงินสดและผลกำไรให้กับตัวเลขกำไรของ บริษัท นี่เรียกว่าวิธีการทางอ้อมของการคำนวณกระแสเงินสด ตัวอย่างเช่นคุณจะลบยอดขายที่ไม่ใช่เงินสดด้วยเครดิตจากตัวเลขรายได้สุทธิเนื่องจากสิ่งเหล่านี้ช่วยเพิ่มรายได้สุทธิ แต่ไม่ส่งผลให้มีเงินสดพิเศษ ดังนั้นพวกเขาไม่ควรนับในกิจกรรมสร้างเงินสด

ค่าตัดจำหน่ายและกระแสเงินสด

ค่าตัดจำหน่ายเป็นค่าใช้จ่ายที่ไม่ใช่เงินสด ดังนั้นเช่นเดียวกับค่าใช้จ่ายที่ไม่ใช่เงินสดทั้งหมดจะถูกบวกเข้ากับรายได้สุทธิเมื่อทำการร่างงบกระแสเงินสดทางอ้อม เช่นเดียวกับค่าเสื่อมราคาของสินทรัพย์ทางกายภาพเช่นเดียวกับค่าใช้จ่ายที่ไม่ใช่เงินสดอื่น ๆ เช่นการเพิ่มขึ้นของเจ้าหนี้และค่าใช้จ่ายดอกเบี้ยสะสม ตัวเลขเหล่านี้ทั้งหมดถูกหักออกจากยอดขายสุทธิเมื่อมาถึงตัวเลขรายได้สุทธิแม้ว่า บริษัท จะไม่จ่ายเงินสดในขณะที่มีค่าใช้จ่ายเหล่านี้ ดังนั้นตัวเลขรายได้สุทธินั้นน้อยกว่าเงินสดที่นำมาในการที่จะไปถึงหมายเลขกระแสเงินสดที่ถูกต้องคุณต้องเพิ่มค่าใช้จ่ายเหล่านี้กลับไปเป็นรายได้สุทธิ

วิธีการโดยตรง

เมื่อใช้วิธีการกระแสเงินสดโดยตรงนักบัญชีของคุณจะพิจารณาเฉพาะการจ่ายเงินสดและค่าใช้จ่าย เขารวมเงินสดทั้งหมดที่นำมาจากแหล่งต่าง ๆ และหักเงินสดทั้งหมดที่จ่ายออกจากยอดรวมนี้ ผลที่ได้คือกระแสเงินสดสุทธิของ บริษัท เนื่องจากค่าตัดจำหน่ายไม่ใช่ค่าใช้จ่ายเงินสดหรือการไหลเข้าจึงไม่ได้รับการพิจารณาเมื่อใช้วิธีการโดยตรง ในขณะที่วิธีการตรงไปตรงมาและเรียบง่ายกว่า แต่ก็ขาดข้อดีที่สำคัญอย่างหนึ่งของวิธีทางอ้อม: มันไม่ได้แสดงเหตุผลที่เฉพาะเจาะจงซึ่งทำให้รายได้สุทธิและกระแสเงินสดแตกต่าง เมื่อใช้วิธีการทางอ้อมนักบัญชีของคุณสามารถระบุแหล่งที่มาของความแตกต่างได้อย่างง่ายดาย

โพสต์ยอดนิยม

ทุก บริษัท มีข้อความที่จะแบ่งปัน ไม่ว่าข้อความนั้นจะเป็นเป้าหมายแถลงการณ์ภารกิจหรือสัญญาการให้บริการข้อความนั้นควรสะท้อนให้เห็นในการตลาดของคุณ ในธุรกิจสุนัขเดินหาข้อความที่สะท้อนกับลูกค้าหลักของคุณเป็นขั้นตอนแรกในการทำการตลาดธุรกิจของคุณในแบบที่จะดึงดูดลูกค้าใหม่และรักษาลูกค้าปัจจุบัน ระบุผู้ชมของคุณ ส่วนใหญ่ในการพิจารณาข้อความ บริษัท ของคุณคือการระบุลูกค้าเป้าหมายของคุณ ในการทำเช่นนี้คุณจะต้องรู้ข้อมูลเฉพาะเกี่ยวกับผู้ชมของคุณ ซึ่งรวมถึงทั้งข้อมูลประชากรและจิตวิทยา Psychographics เป็นคุณลักษณะที่ส่งผลต่อพฤติกรรมของลูกค้าของคุณเช่นไลค์และไม่ชอบค่านิยมความสนใจและไลฟ์สไตล์ของเขา เมื่อคุณรู้ว่าลูก

อ่านรายละเอียดเพิ่มเติม

หนึ่งในอาการปวดหัวที่ใหญ่ที่สุดที่เกิดขึ้นระหว่างการอัปเกรด WordPress คือ "ข้อผิดพลาดในการเปลี่ยนเส้นทาง" ที่น่ากลัว ซึ่งมักจะเกิดขึ้นเมื่อไฟล์ ".htaccess" ในเว็บเซิร์ฟเวอร์ของคุณได้รับการอัปเดตอย่างไม่ถูกต้องระหว่างการอัปเกรด ผลลัพธ์คือคุณไม่สามารถเข้าถึงไซต์ WordPress ที่คำนำหน้า "www" ที่คุ้นเคย อย่างไรก็ตามปัญหานั้นสามารถแก้ไขได้อย่างง่ายดายโดยการลบไฟล์ ".htaccess" ออ

อ่านรายละเอียดเพิ่มเติม

Hyperbole เป็นส่วนหนึ่งของการโฆษณาในทุกสื่อตั้งแต่โฆษณาสิ่งพิมพ์และสปอตโฆษณาทางวิทยุไปจนถึงโฆษณาทางโทรทัศน์และเว็บไซต์ส่งเสริมการขาย โฆษณาที่สัญญาว่าจะมอบให้แก่ผู้ใช้ที่มีความแข็งแรงเป็นพิเศษฟันที่ขาวและทำให้ไม่สามารถดึงดูดเพศตรงข้ามได้มานานหลายทศวรรษ นักการตลาดใช้ข้อความที่เกินความจริงเพื่อดึงดูดลูกค้าไม่ใช่ด้วยข้อเท็จจริงเกี่ยวกับผลิตภัณฑ์ของพวกเขา แต่มีการพูดเกินจริงเกินจริงที่ไม่ได้ตั้งใจสะท้อนความจริง Visual Hyperbole ผู้โฆษณาเป็นผู้เชี่ยวชาญที่จัดแสดงภาพไฮเปอร์ออยล์ โฆษณาดังกล่าวแสดงให้เห็นว่าผู้ใช้สามารถได้รับผลประโยชน์มหาศาลจากผลิตภัณฑ์ แคมเปญโฆษณาสำหรับเครื่องดื่มให้พลังงานกระทิงแดงสัญ

อ่านรายละเอียดเพิ่มเติม

ด้วยการใช้ประโยชน์จากเครื่องมือ Add to SharePoint Sites บริษัท ของคุณสามารถสร้างทางลัดระหว่าง SharePoint และแอปพลิเคชัน Microsoft Office ต่างๆ การใช้เครื่องมือนี้ช่วยให้การเผยแพร่หรือแบ่งปันเอกสาร SharePoint ไปยังไลบรารี SharePoint โดยตรงจากแอปพลิเคชัน Office อื่น ๆ เพื่อแทรกไฟล์จากไลบรารี SharePoint ลงในเอกสาร Office เปิดเอกสารไลบรารี SharePoint ในแอปพลิเคชัน Office 1 เรียกใช้ SharePoint และเปิดไลบรารีไซต์ SharePoint ที่คุณต้องการใช้งาน 2 คลิกแท็บ "ห้องสมุด" 3 คลิกกลุ่ม "เชื่อมต่อและส่งออก" 4 คลิกไอคอน "เชื่อมต่อกับ Office" ในกลุ่มเชื่อมต่อและส่งออกเพื่อแสดงเมนูดร

อ่านรายละเอียดเพิ่มเติม

ระบบเศรษฐกิจขององค์กรเสรีเป็นองค์ประกอบสำคัญของนโยบายเศรษฐกิจทุนนิยม มันบอกว่ารัฐบาลจะไม่เข้าไปยุ่งกับธุรกรรมทางเศรษฐกิจ ในทางปฏิบัติไม่มีระบบเศรษฐกิจทุนนิยมเป็นอิสระอย่างสมบูรณ์และการถกเถียงทางการเมืองได้เกิดขึ้นมาหลายศตวรรษแล้วเกี่ยวกับความต้องการที่จะเกิดขึ้น ข้อเท็จจริง ระบบเศรษฐกิจส่วนใหญ่ดำเนินงานภายใต้ความเป็นไปได้อย่างต่อเนื่องของการแทรกแซงของรัฐบาลในการทำธุรกรรมทางเศรษฐกิจ รูปแบบองค์กรอิสระระบุว่าการทำธุรกรรมโดยทั่วไปไม่ควรแทรกแซงโดยรัฐบาล โดยเฉพาะกรรมสิทธิ์ในทรัพย์สินและเสรีภาพในการสร้างวิธีการผลิตมีการรับประกันภายใต้รูปแบบองค์กรอิสระ ความสำคัญ ระบบเศรษฐกิจที่รับประกันผลของแรงงานต่อผู

อ่านรายละเอียดเพิ่มเติม