จะเกิดอะไรขึ้นถ้าเดบิตใช้เครดิตเกินกว่างบรายได้?

งบกำไรขาดทุนจะแสดงผลกำไรหรือขาดทุนของ บริษัท ของคุณในช่วงเวลาที่กำหนด คุณสร้างคำสั่งนี้เป็นส่วนหนึ่งของกระบวนการปิดบัญชีเมื่อสิ้นสุดรอบระยะเวลาบัญชีหรือปีบัญชี หากยอดคงเหลือเดบิตสูงกว่ายอดเครดิตในงบกำไรขาดทุนเดบิตลบเครดิตแสดงถึงการสูญเสียกำไรในช่วงเวลาที่กำหนด หากยอดคงเหลือเครดิตสูงกว่ายอดเงินเดบิตในงบกำไรขาดทุนเครดิตลบด้วยเดบิตแสดงถึงกำไรสำหรับช่วงเวลาที่กำหนด

งบกำไรขาดทุน

ในตอนท้ายของปีบัญชีหรือรอบระยะเวลาบัญชีปิดบัญชีชั่วคราว บัญชีชั่วคราวคือรายรับรายจ่ายและบัญชีเบิกเงิน คุณปิดบัญชีด้วยรายการบันทึกประจำวัน ในช่วงครึ่งแรกของรายการบันทึกจะหักล้างยอดคงเหลือในบัญชีด้วยจำนวนที่เท่ากันตรงกันข้ามกับบัญชีเดียวกัน ช่วงครึ่งหลังของรายการบันทึกจะย้ายยอดคงเหลือในบัญชีไปยังบัญชีอื่น ตัวอย่างเช่นหากต้องการปิดบัญชีที่มียอดเดบิต $ 100 ดอลลาร์ให้เครดิตบัญชีเดียวกันสำหรับ $ 100 และหักบัญชีที่คุณต้องการย้ายยอดคงเหลือไป

กำไรหรือขาดทุน

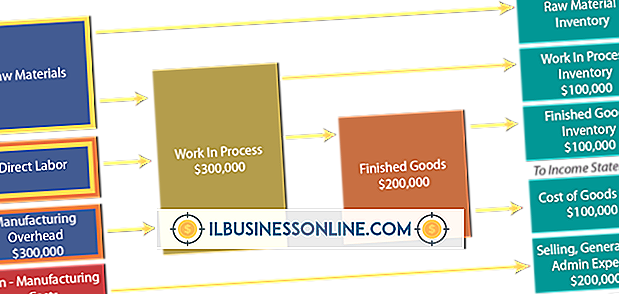

ปิดบัญชีรายรับและรายจ่ายและย้ายยอดคงเหลือไปยังงบกำไรขาดทุน การเดบิตจะอยู่ในคอลัมน์ด้านซ้ายเสมอและเครดิตจะอยู่ในคอลัมน์ด้านขวาเสมอ เมื่อคอลัมน์เดบิตและยอดรวมคอลัมน์เครดิตเท่ากันยอดเงินในบัญชีจะเป็นศูนย์ คุณปิดบัญชีโดย zeroing จากยอดดุล หากรายได้สูงกว่าค่าใช้จ่ายงบกำไรขาดทุนของคุณจะแสดงยอดเครดิตซึ่งเป็นกำไร หากค่าใช้จ่ายสูงกว่ารายได้งบกำไรขาดทุนของคุณจะแสดงยอดเงินเดบิตซึ่งเป็นผลขาดทุน งบกำไรขาดทุนจะเรียกว่างบกำไรขาดทุน ตัวอย่างเช่นสำหรับบัญชีรายได้ที่มียอดคงเหลือเครดิต $ 500 ให้บันทึก $ 500 ในคอลัมน์เดบิตเพื่อรับรายได้เพื่อปิดบัญชีรายได้ ($ 500 - 500 = 0) บันทึก $ 500 ในคอลัมน์เครดิตสำหรับงบกำไรขาดทุนเพื่อย้ายยอดคงเหลือไปยังบัญชีงบกำไรขาดทุน บัญชีค่าใช้จ่ายมียอดเงินเดบิต $ 200 บันทึก $ 200 ในคอลัมน์เครดิตสำหรับค่าใช้จ่ายเพื่อปิดบัญชีค่าใช้จ่าย ($ 200 - $ 200 = 0) บันทึก $ 200 ในคอลัมน์เดบิตสำหรับงบกำไรขาดทุนเพื่อย้ายยอดคงเหลือไปยังบัญชีงบกำไรขาดทุน ตอนนี้คุณมี $ 500 ในคอลัมน์เครดิตรายได้ของคุณและ $ 200 ในคอลัมน์เดบิตงบกำไรขาดทุนของคุณ ใบแจ้งยอดรายได้ของคุณมียอดเครดิต $ 300 ($ 500 - $ 200) บริษัท ของคุณทำกำไรได้ $ 300

ลดทุน

ในงบดุลโดยใช้สมการการบัญชี "สินทรัพย์ = หนี้สิน + ทุน" คุณรวมการสูญเสียนี้ในบรรทัดล่างสุดของ บริษัท ของคุณ เจ้าของ บริษัท และผู้ถือหุ้นได้รับประโยชน์จากผลกำไรและขาดทุน แสดงการสูญเสียหรือผลกำไรเหล่านี้ในส่วนของสมการบัญชี ปิดรายได้และค่าใช้จ่ายลงในงบกำไรขาดทุนปิดงบกำไรขาดทุนเป็นกำไรสะสมและปิดกำไรสะสมและเข้าสู่ส่วนของเจ้าของ เมื่องบกำไรขาดทุนมียอดเดบิตที่สูงขึ้นซึ่งแสดงการสูญเสียการสูญเสียนั้นจะลดส่วนของเจ้าของและสินทรัพย์

การใช้การสูญเสีย

งบกำไรขาดทุนแสดงให้เห็นถึงผลกำไรของ บริษัท หรือการขาดกำไรขาดทุนในช่วงเวลาที่กำหนด รายได้ต้นทุนขายและค่าใช้จ่ายแยกรายการทั้งหมดในงบกำไรขาดทุน ใช้งบกำไรขาดทุนเพื่อประเมินว่ากำไรปัจจุบันของคุณเป็นที่ยอมรับเพื่อตรวจสอบการใช้จ่ายเกินจริงและเพื่อสร้างงบประมาณสำหรับปีถัดไปหรือไม่ ด้วยข้อมูลนี้คุณสามารถแก้ไขการสูญเสียกำไรที่ไม่จำเป็น ตัวอย่างเช่นคุณอาจเห็นว่าค่าใช้จ่ายค่าธรรมเนียมธนาคารของคุณสูงเป็นพิเศษและใช้มาตรการเพื่อหลีกเลี่ยงการจ่ายเงิน ด้วยงบกำไรขาดทุนที่แสดงให้เห็นว่าคุณจ่ายเงินค่าขายส่งมากเกินไปสำหรับสินค้าคุณอาจพบว่ามีแรงจูงใจในการเจรจากับซัพพลายเออร์ปัจจุบันของคุณหรือค้นหาซัพพลายเออร์ใหม่

โพสต์ยอดนิยม

เจ้าของธุรกิจทุกคนมีความฝันว่าเขาต้องการนำธุรกิจของเขาไปที่ใด แต่จนกว่าความฝันเหล่านี้จะถูกแปลงเป็นแผนกลยุทธ์ที่มีเป้าหมายและวัตถุประสงค์พวกเขาอาจจะไม่กลายเป็นความจริง การพัฒนาแผนปฏิบัติการทางธุรกิจเป็นวิธีที่จะทำให้ความทะเยอทะยานของเจ้าของเป็นจริงและในที่สุดก็กลายเป็นเงินในบัญชีธนาคารของเขา แผนธุรกิจที่มีประสิทธิภาพเริ่มต้นด้วยการตั้งค่าเป้าหมายโดยใช้โครงร่าง SMART เป้าหมายที่สร้างด้วยเฟรมเวิร์ก SMART มีคุณสมบัติดังต่อไปนี้: เจาะจง: สมมติว่าคุณมีร้านขายโรลเลอร์สเกต การตั้งเป้าหมายที่จะ "เพิ่มรายได้" นั้นไม่ชัดเจนและไม่เฉพาะเจาะจง เป้าหมายที่ดีกว่าคือ "เพิ่มยอดขายรองเท้าสเกตกลางแ

อ่านรายละเอียดเพิ่มเติม

การเขียนเชิงธุรกิจมีวัตถุประสงค์เพื่อแจ้งหรือชักชวนในภาษาที่ชัดเจนและอ่านได้ การคิดเกี่ยวกับจุดประสงค์และผู้ชมของคุณก่อนที่คุณจะสร้างโครงร่างจะช่วยให้คุณสามารถมุ่งเน้นไปที่หัวข้อที่เกี่ยวข้องมากที่สุดในหัวข้อของคุณ แม้ว่าการเขียนเรียงความที่ดีต้องใช้เวลาและความคิดการเขียนเชิงธุรกิจที่มีประสิทธิภาพเป็นเครื่องมือที่มีค่าสำหรับการสื่อสาร 1 กำหนดวัตถุประสงค์ของคุณในการเขียนเรียงความของคุณ คุณกำลังพยายามโน้มน้าวผู้อ่านของคุณแจ้งให้พวกเขาทราบถึงผลิตภัณฑ์ใหม่หรือการพัฒนาหรือสร้างข้อโต้แย้งสำหรับความคิดบางอย่าง? 2 พิจารณาผู้ชมเรียงความของคุณและวิธีการที่จะส่งผลกระทบต่อเสียงและโครงสร้างของมัน ปรับแต่งเร

อ่านรายละเอียดเพิ่มเติม

โครงสร้างองค์กรที่สูงมีการจัดการหลายระดับระหว่างผู้บริหารและพนักงานประจำหรือพนักงานระดับแนวหน้า สายโซ่ยาวของคำสั่งรันจากบนลงล่าง ยิ่งองค์กรมีขนาดใหญ่มากเท่าไหร่ลำดับชั้นก็จะยิ่งใหญ่ขึ้นและการเคลื่อนไหวของข้อมูลระหว่างเลเยอร์ก็จะยิ่งซับซ้อนมากขึ้นเท่านั้น การควบคุมการจัดการ ในโครงสร้างที่สูงจำนวนพนักงานที่รายงานไปยังผู้จัดการคนเดียวมีแนวโน้มที่จะเล็กลง ในโครงสร้างนี้พนักงานสามารถดูแลและกิจกรรมของพวกเขาตรวจสอบอย่างใกล้ชิด สิ่งนี้เรียกว่าการควบคุมเล็ก ๆ ข้อเสียเปรียบอย่างหนึ่งของการควบคุมเล็ก ๆ น้อย ๆ คือพนักงานอาจไม่สามารถทำงานร่วมกับแผนกอื่น ๆ หรือพนักงานในระดับสูงหรือต่ำกว่าได้ง่าย การขาดการทำง

อ่านรายละเอียดเพิ่มเติม

iPad เป็นอุปกรณ์คอมพิวเตอร์เคลื่อนที่ แต่ไม่ใช่พีซี อินเทอร์เฟซของมันทำงานผ่านท่าทางหน้าจอไม่ใช่การคลิกเมาส์และในขณะที่มี Wi-Fi มันไม่มีสล็อตดีวีดีหรือพอร์ต USB แบบดั้งเดิม มันยอดเยี่ยมในด้านมัลติมีเดียมีกล้องในตัวสองตัวและรองรับเว็บและอีเมลแบบดั้งเดิม การรู้หน้าที่ของมันสามารถช่วยคุณตัดสินใจได้ว่า iPad เหมาะสมกับความต้องการทางธุรกิจของคุณหรือไม่ Media Center ฟังก์ชั่น iPad เป็นศูนย์สื่อที่สมบูรณ์รวมถึงผู้จัดการภาพถ่ายและวิดีโอและเครื่องเล่นเพลง IPads ที่มีอยู่ในเดือนกันยายน 2555 มีหน่วยความจำแฟลชสูงสุด 64 GB สามารถจัดเก็บภาพถ่ายหลายพันรูปแบบวันเพลงและภาพยนตร์ความละเอียดสูงหลายสิบรายการ ซอฟต์แว

อ่านรายละเอียดเพิ่มเติม

สโลแกนให้กำลังใจโดยไม่ต้องบรรยาย โปสเตอร์ที่แขวนอยู่ทั่วสถานที่ทำงานช่วยเตือนพนักงานให้มองเห็นดวงดาวและพยายามอย่างเต็มที่ในทุกสิ่งที่พวกเขาทำ ในการกำหนดเป้าหมายการปรับปรุงสถานที่ทำงานให้เลือกโปสเตอร์ติดผนังพร้อมคำขวัญที่ท้าทายให้พนักงานก้าวไปอีกระดับ การทำงานเป็นทีม "การรวมจุดแข็งของคุณกับทีมทำให้ทีมผ่านพ้นไม่ได้" สโลแกนนี้เตือนพนักงานแต่ละคนว่าเธอไม่ได้อยู่คนเดียวในที่ทำงาน ชนะการสูญเสียความผิดหวังและความสำเร็จจะถูกแบ่งปัน สโลแกนนี้ยังเป็นเครื่องเตือนความจำที่ดีสำหรับพนักงานที่คุณตระหนักว่าพวกเขาไม่ได้อยู่คนเดียว แต่เป็นส่วนหนึ่งของทีม บริษัท มั่นใจในความสำเร็จ "เมื่อคุณตัดสินใจ

อ่านรายละเอียดเพิ่มเติม