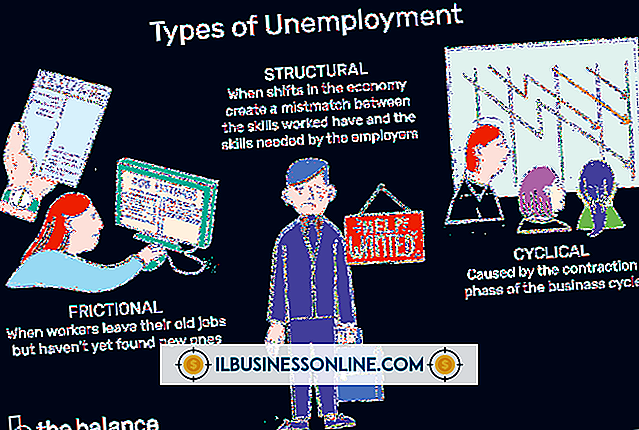

จะเกิดอะไรขึ้นถ้านโยบายการประกันสองฉบับครอบคลุมความเสี่ยงเดียวกัน

การประกันภัยออกแบบมาเพื่อป้องกันความสูญเสียทางการเงินจากความเสียหาย ไม่ได้มีไว้เพื่อใช้ในการเดิมพันและสร้างรายได้จากความเสียหายต่อธุรกิจหรือทรัพย์สินส่วนตัวของคุณ หากคุณเป็นเจ้าของหลายนโยบายที่ครอบคลุมความเสี่ยงที่เหมือนกันผลการจ่ายเงินจะขึ้นอยู่กับประเภทของการประกัน

สัญญาประกัน

เมื่อคุณซื้อประกันคุณจะได้รับนโยบายที่อธิบายข้อกำหนดของข้อตกลงของคุณ นโยบายของคุณระบุว่า บริษัท ประกันภัยของคุณจะทำอะไรถ้าคุณเป็นเจ้าของนโยบายอื่นสำหรับความเสี่ยงเดียวกัน นโยบายบางอย่างจ่ายตามสัดส่วนการแบ่งปันตามสัดส่วนซึ่งหมายความว่าพวกเขาแบ่งการชำระเงินกับ บริษัท อื่น ๆ นโยบายอื่น ๆ กำหนดว่าตนเองเป็นนโยบายหลักหรือนโยบายส่วนเกิน นโยบายหลักจะจ่ายค่าสินไหมทดแทนก่อนเสมอส่วนนโยบายส่วนเกินจะรอจนกว่าสัญญาอื่น ๆ จะจ่ายก่อนทำการชำระเงิน สัญญาบางข้อเสนอไม่ครอบคลุมในกรณีที่คุณเป็นเจ้าของนโยบายที่ซ้ำกันทำให้ความคุ้มครองพิเศษของคุณไร้ค่า

ประกันภัยรถยนต์

หากคุณเป็นเจ้าของนโยบายอัตโนมัติที่ซ้ำกันเป็นสิ่งสำคัญที่คุณจะต้องอ่านข้อกำหนดของสัญญาของคุณ ประกันภัยรถยนต์ไม่จ่ายเกินวงเงินประกันของคุณ หากยานพาหนะของคุณได้รับการประกันในจำนวนเท่ากันโดยแต่ละ บริษัท เป็นไปได้ว่าทั้งสอง บริษัท จะโต้เถียงกันว่าใครควรจ่าย การทำเช่นนี้อาจทำให้การเรียกร้องค่าใช้จ่ายของคุณล่าช้าทำให้คุณต้องจ่ายค่าใช้จ่ายออกจากกระเป๋า คุณไม่ควรใช้นโยบายอัตโนมัติสองแบบเพื่อครอบคลุมความเสี่ยงเดียวกัน

ประกันสุขภาพ

การเป็นเจ้าของประกันสุขภาพสองประเภทนั้นมีอยู่ทั่วไปและสามารถได้รับประโยชน์บ้าง สิ่งนี้มักจะเกิดขึ้นเมื่อบุคคลเข้าสู่ Medicare ขณะที่เขายังทำงานอยู่ นโยบายการประกันสุขภาพเป็นไปตาม "การประสานงานของการให้ผลประโยชน์" ที่สร้างขึ้นโดยสมาคมนายหน้าประกันภัยแห่งชาติ หากคุณหรือพนักงานของคุณเป็นเจ้าของสองนโยบายข้อกำหนดนี้จะกำหนดนโยบายหนึ่งเป็นนโยบายหลักและอีกนโยบายหนึ่งเป็นนโยบายส่วนเกิน นโยบายหลักครอบคลุมการเรียกร้องสุขภาพสูงสุดถึงขีด จำกัด ของผลประโยชน์ หากคุณหรือพนักงานของคุณยังคงค้างชำระเงินเพื่อเรียกร้องค่ารักษาพยาบาลนโยบายส่วนเกินจะรับส่วนต่าง ผู้เอาประกันภัยจำเป็นต้องจ่ายค่าหักลดหย่อนและค่าใช้จ่ายร่วมสำหรับนโยบายหลักก่อน หากจำเป็นต้องใช้นโยบายส่วนเกินในภายหลังให้นำไปหักลดหย่อนและจ่ายร่วมด้วย

ประกันชีวิต

นโยบายการประกันชีวิตปฏิบัติตามกฎที่แตกต่างกันสำหรับความคุ้มครองที่ซ้ำกัน ในขณะที่บางคนอาจทำลายทรัพย์สินเพื่อหากำไร แต่มีเพียงไม่กี่คนที่จะจบชีวิตเพื่อทำกำไรจากการประกันชีวิต ดังนั้นการเป็นเจ้าของกรมธรรม์ประกันชีวิตที่ซ้ำกันจะไม่ลดการชำระเงินในอนาคตของคุณ นโยบายทั้งสองจะจ่ายค่าหน้าเต็มหลังการเสียชีวิตของคุณ ในขณะที่ บริษัท ประกันภัยอาจปฏิเสธที่จะขายประกันชีวิตส่วนเกินให้คุณเนื่องจากความคุ้มครองที่มีอยู่ แต่จะไม่ปฏิเสธผลประโยชน์การเสียชีวิตสำหรับสัญญาคงค้าง

โพสต์ยอดนิยม

มักจะเป็นผู้จัดการการจ้างงานในองค์กรที่พยายามหาพนักงานที่ดี อย่างไรก็ตามเมื่อเจ้าของธุรกิจและเจ้าหน้าที่ บริษัท จำเป็นต้องจ้างผู้จัดการกระบวนการอาจแตกต่างจากกระบวนการสมัครงานโดยเฉลี่ย ผู้เชี่ยวชาญด้านการจัดการธุรกิจมักใช้คำว่า "ทีมผู้บริหาร" เพื่ออธิบายบุคคลที่ประกอบด้วยผู้ควบคุมและผู้มีอำนาจตัดสินใจใน บริษัท ธุรกิจขนาดเล็กอาจมีผู้จัดการเพียงคนเดียวนอกเหนือจากเจ้าของ แต่ทั้งสองคนยังเป็นส่วนหนึ่งของทีมเช่นเดียวกับเทนนิสคู่ ขั้นตอนการว่าจ้างผู้จัดการที่ดีบางครั้งก็เหมือนกับการเข้าร่วมในเกมการแข่งขันรอบชิงชนะเลิศ จัดหา แม้ว่าบางครั้งธุรกิจอาจได้รับการพลุกพล่านกับผู้สมัครที่ตอบสนองต่อการโ

อ่านรายละเอียดเพิ่มเติม

การทำงานเป็นทีมไม่จำเป็นต้องมีอยู่ใน บริษัท ใหญ่ระดับโลกเท่านั้น องค์กรและธุรกิจขนาดเล็กได้รับประโยชน์เมื่อสมาชิกในทีมแต่ละคนทำงานร่วมกันตั้งค่าและเข้าถึงเป้าหมายและแต่ละหน่วย เรียนรู้การทำงานเป็นทีมจากธรรมชาติและจากประสบการณ์ของผู้อื่นและเริ่มทำงานร่วมกันไม่เพียง แต่สมาชิก IT หรือทีมขายของคุณจะได้รับประโยชน์เป็นรายบุคคลเท่านั้น แต่ทีมของคุณจะเห็นผลลัพธ์ที่เพิ่มขึ้น ภายในอุตสาหกรรมงาน นายจ้างและลูกค้าได้รับประโยชน์เมื่อพนักงานทำงานร่วมกัน หากตัวแทนฝ่ายบริการลูกค้ารายหนึ่งอยู่ในโทรศัพท์กับลูกค้าที่มีปัญหาด้านเทคนิคโดยเฉพาะอย่างยิ่งเช่นจะดีกว่าสำหรับ CSR หลายแห่งที่จะช่วยให้ตัวแทนคนหนึ่งในการลองใ

อ่านรายละเอียดเพิ่มเติม

กองทุนป้องกันความเสี่ยงเป็นยานพาหนะเพื่อการลงทุนของเอกชนซึ่งประกอบด้วยหลักทรัพย์ที่มีการซื้อขายสาธารณะ ตามเนื้อผ้านักลงทุนจำเป็นต้องมีมูลค่าสุทธิสูง - อย่างน้อย $ 1 ล้าน - และให้การลงทุนขั้นต่ำจาก $ 25, 000 ถึงล้านดอลลาร์ เกณฑ์เหล่านี้ลดลงตลอดช่วงปี 1990 และ 2000 ผู้จัดการมืออาชีพลงทุนสินทรัพย์ของกองทุนโดยใช้กลยุทธ์ที่มีความเสี่ยงสูงซึ่งออกแบบมาเพื่อสร้างผลตอบแทนสูง เนื่องจากโครงสร้างของพวกเขากองทุนป้องกันความเสี่ยงมีทั้งข้อดีและข้อเสีย มีความยืดหยุ่น หน่วยงานกำกับดูแลทางการเงินของรัฐบาลเช่นคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต. ) กำกับดูแลกองทุนป้องกันความเสี่ยงเพียงเล็กน้อยเพราะต่

อ่านรายละเอียดเพิ่มเติม

การตลาดแคตตาล็อกเป็นเทคนิคการขายที่ธุรกิจใช้ในการจัดกลุ่มหลายรายการด้วยกันในชิ้นส่วนที่พิมพ์ออกมาหรือร้านค้าออนไลน์โดยหวังที่จะขายสินค้าอย่างน้อยหนึ่งรายการไปยังผู้รับ ผู้บริโภคซื้อโดยตรงจากผู้ส่งแคตตาล็อกทางโทรศัพท์ส่งคืนซองจดหมายหรือออนไลน์โดยใช้ข้อมูลในแคตตาล็อก นักการตลาดแคตตาล็อกบางคนทำหน้าที่เป็นตัวกลางระหว่างผู้บริโภคและผู้ผลิตในขณะที่ธุรกิจที่มีมากกว่าสองสามรายการจะสร้างแคตตาล็อกของตัวเอง พิมพ์แคตตาล็อก แคตตาล็อกพิมพ์มักจะประกอบด้วยหน้าปกที่ประกาศประเภทของชิ้นส่วนที่มีตามด้วยรายการ แคตตาล็อกบางรายการมีหมวดหมู่ผลิตภัณฑ์เดียวเช่นเสื้อผ้าในขณะที่แคตตาล็อกอื่น ๆ มีการรวบรวมสินค้าหลากหลาย แค

อ่านรายละเอียดเพิ่มเติม

HIPAA หรือพระราชบัญญัติประกันความสามารถในการพกพาและการประกันสุขภาพกฎหมายไม่ได้มีผลบังคับใช้เฉพาะกับองค์กรด้านการดูแลสุขภาพเท่านั้น ธุรกิจขนาดเล็กจัดการแผนประกันสุขภาพรวมถึงสิทธิประโยชน์และข้อมูลที่เกี่ยวข้องกับสุขภาพอื่น ๆ เกี่ยวกับสภาวะสุขภาพของพนักงานซึ่งธุรกิจจะต้องได้รับความปลอดภัยตามแนวทาง HIPAA การรักษาความปลอดภัยเวชระเบียน บันทึกที่มีข้อมูลเกี่ยวกับสุขภาพของพนักงานจะต้องได้รับการรักษาความปลอดภัยไม่เพียง แต่จากการเข้าถึงภายนอก บริษัท แต่ยังรวมถึงผู้ใช้ที่ไม่ได้รับอนุญาตภายใน บริษัท ด้วย เฉพาะพนักงานบางคนในองค์กรที่จัดการโดยตรงกับนโยบายที่เกี่ยวข้องกับสุขภาพจำเป็นต้องเข้าถึงข้อมูลซึ่งควรได

อ่านรายละเอียดเพิ่มเติม