เกิดอะไรขึ้นเมื่อรอบระยะเวลาทางบัญชีของผู้ปกครองและ บริษัท ย่อยไม่เหมือนกัน?

การนำเสนองบการเงินรวมเป็นข้อกำหนดบังคับสำหรับ บริษัท แม่ที่สั่งการลงทุนส่วนใหญ่ใน บริษัท ย่อยหนึ่งแห่งหรือมากกว่า งบการเงินรวมทำให้งบการเงินของ บริษัท ใหญ่และ บริษัท ย่อยมีลักษณะเหมือนงบการเงินเดียว ช่วยให้ผู้มีส่วนได้เสียทั้งหมดสามารถวิเคราะห์และตีความประสิทธิภาพโดยรวมของธุรกิจของคุณได้ง่ายขึ้น คุณต้องตรงกับรอบระยะเวลาทางบัญชีของ บริษัท แม่ของคุณกับ บริษัท สาขาที่เป็นเจ้าของส่วนใหญ่ของคุณเพื่อให้งบการเงินรวมของคุณได้รับการพิจารณาว่าถูกต้อง

การกำหนดขอบเขตการควบคุม

บริษัท แม่ของคุณควรสั่งสิทธิในการออกเสียงมากกว่าครึ่งใน บริษัท ย่อยเพื่อให้สามารถเรียกร้องการควบคุมได้ แต่ขอบเขตของการควบคุมของ บริษัท แม่ใน บริษัท ย่อยนั้นไม่ได้ จำกัด อยู่ที่การถือหุ้นใหญ่เกินกว่าร้อยละ 50 บริษัท แม่ของคุณสามารถเป็นเจ้าของสัดส่วนการถือหุ้นน้อยกว่า 50% ใน บริษัท ย่อยและยังคงใช้การควบคุมบนพื้นฐานของอำนาจที่จ่ายได้โดยการครอบงำในคณะกรรมการหรือสิทธิออกเสียงส่วนใหญ่

กระบวนการรวมงบการเงิน

จัดทำงบการเงินเฉพาะกิจการ ได้แก่ งบกำไรขาดทุนงบดุลและงบกระแสเงินสดสำหรับ บริษัท ใหญ่และ บริษัท ย่อยแต่ละแห่ง เพิ่มผลรวมของรายการโฆษณาที่คล้ายกันในงบการเงินเฉพาะกิจการเพื่อแปลงเป็นรายการของเอนทิตีเดียว ตัวอย่างเช่นการเพิ่มรายได้ของ บริษัท แม่ของ บริษัท ย่อย A และ บริษัท ย่อย B ให้รายได้รวมสำหรับธุรกิจ แต่มีข้อยกเว้นบางประการที่คุณควรสังเกตในระหว่างการรวมบัญชี ตัวอย่างเช่นลบยอดคงเหลือที่เกิดจากการทำธุรกรรมระหว่าง บริษัท แม่และ บริษัท ย่อย ขีดฆ่าส่วนของ บริษัท แม่และการลงทุนใน บริษัท ย่อย นี่เป็นเพราะธุรกิจไม่สามารถเป็นหนี้หรือสร้างรายได้จากตัวเอง

โซลูชั่นสำหรับความแตกต่างของรอบระยะเวลาบัญชี

มีวันที่รายงานที่คล้ายกันสำหรับ บริษัท แม่และ บริษัท ย่อยเสมอ ความแตกต่างสูงสุดที่อนุญาตระหว่างสิ้นสุดรอบระยะเวลาการรายงาน บริษัท แม่ของคุณกับของ บริษัท ย่อยคือสามเดือน แต่ก็ยังแนะนำให้เปลี่ยนและจับคู่วันที่รายงานของ บริษัท ย่อยกับของ บริษัท แม่เพื่อเพิ่มความแม่นยำ มันเป็นหนึ่งในมาตรการการปรับโครงสร้างครั้งแรกที่คุณควรทำเมื่อคุณได้รับ บริษัท ย่อยที่มีรอบระยะเวลาทางบัญชีที่แตกต่างกัน หรือปรับข้อมูลในงบการเงินของ บริษัท ย่อยเพื่อจัดเรียงผลลัพธ์ทางการเงินสำหรับรอบระยะเวลากับงบการเงินของ บริษัท แม่ ซึ่งอาจเกี่ยวข้องกับการจัดทำงบการเงินพิเศษสำหรับ บริษัท ย่อยเพื่อวัตถุประสงค์ในการปฏิบัติตามวันที่รายงานของ บริษัท แม่

ข้อยกเว้นสำหรับข้อกำหนดการรวม

คุณไม่สามารถรวมรายงานทางการเงินของ บริษัท ย่อยที่ยื่นฟ้องล้มละลายได้ เช่นเดียวกับ บริษัท ย่อยที่อยู่ภายใต้ข้อ จำกัด ของรัฐบาลต่างประเทศ ตัวอย่างเช่นจะไม่สามารถรวบรวมรายงานทางการเงินของ บริษัท ย่อยที่ตั้งอยู่ในต่างประเทศซึ่ง จำกัด การส่งคืนทุนได้

โพสต์ยอดนิยม

การสร้างบล็อกช่วยให้ธุรกิจขนาดเล็กสามารถติดต่อกับลูกค้าได้เป็นประจำ ยิ่งผู้อ่านดึงดูดบล็อกที่มีประสิทธิภาพมากขึ้นจะกลายเป็นการแจ้งให้สาธารณะทราบหรือเป็นเครื่องมือทางการตลาด มีหลายวิธีในการสร้างรายได้จากบล็อกโดยตรงสร้างรายได้จากบล็อกโดยไม่ต้องเปลี่ยนหัวข้อ สร้างรายได้จากการโฆษณา หนึ่งในวิธีทั่วไปในการสร้างรายได้จากบล็อกคือการโฆษณา โฆษณาขนาดเล็กที่วางไว้อย่างมีกลยุทธ์เกี่ยวกับบล็อกของคุณสามารถสร้างรายได้ด้วยการชักชวนให้ผู้อ่านของคุณคลิกที่โฆษณาเพื่อดูข้อมูลเพิ่มเติมเกี่ยวกับผลิตภัณฑ์ที่กำลังแสดง สำหรับธุรกิจขนาดเล็กส่วนใหญ่การอุทิศบุคลากรเพื่อค้นหาผู้โฆษณาจะเป็นการสิ้นเปลืองทรัพยากรทางธุรกิจ คุณย

อ่านรายละเอียดเพิ่มเติม

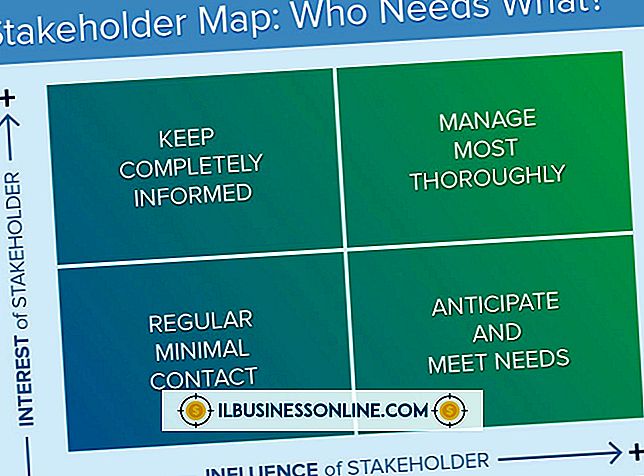

ผู้มีส่วนได้เสียคือบุคคลหรือกลุ่มที่ได้รับผลกระทบจากการดำเนินงานของ บริษัท ของคุณ ผู้ถือหุ้นหรือเจ้าของเป็นกลุ่มผู้มีส่วนได้ส่วนเสียที่รู้จักกันทั่วไป อย่างไรก็ตามคุณต้องพิจารณาว่าลูกค้าชุมชนพนักงานและคู่ค้าทางธุรกิจมีผลกระทบต่อธุรกิจของคุณอย่างไร วิธีการรอบด้านที่แสดงความเข้าใจของผู้มีส่วนได้เสียแต่ละรายจะช่วยเพิ่มความมีชีวิตและความสำเร็จในระยะยาวของคุณ ผู้ถือหุ้น เจ้าของ บริษัท มักจะมีเสียงดีในทิศทางที่ บริษัท ของคุณใช้ ในการเป็นหุ้นส่วนหุ้นส่วนเจ้าของแต่ละคนมีผลประโยชน์ทางการเงินในศักยภาพในการทำกำไรของธุรกิจ โดยทั่วไปเจ้าของมีส่วนร่วมในการดำเนินธุรกิจรายวันหรือลงคะแนนในการตัดสินใจที่สำคัญ ใน

อ่านรายละเอียดเพิ่มเติม

IMVU เป็นชุมชนออนไลน์ฟรีที่คุณสามารถสร้างอวาตาร์และโฮมเพจของคุณเองเพื่อแชทและโต้ตอบกับเพื่อน ๆ ของ IMVU การส่งข้อความเป็นคุณสมบัติที่ช่วยให้สมาชิก IMVU รายอื่นสามารถฝากข้อความถึงคุณจากหน้าแรกของ IMVU หากข้อความของคุณไม่ได้เปิดใช้งานคุณสามารถเปลี่ยนสิทธิ์การส่งข้อความได้จากหน้าการตั้งค่าบัญชีได้ตลอดเวลา IMVU ยังอนุญาตให้คุณระบุผู้ที่สามารถส่งข้อความถึงคุณเมื่อคุณเปิดใช้งานคุณสมบัติ 1 เข้าสู่บัญชีของคุณบนหน้าเว็บ IMVU 2 คลิกลิงก์“ การตั้งค่าบัญชี” ในแถบเครื่องมือด้านบนเพื่อไปยังการตั้งค่าบัญชี IMVU ของคุณ 3 เลื่อนลงหน้าการตั้งค่าบัญชีไปที่ส่วนการตั้งค่าการเปิดเผยข้อมูลแผง 4 เลือกตัวเลือกจากเมนูแบ

อ่านรายละเอียดเพิ่มเติม

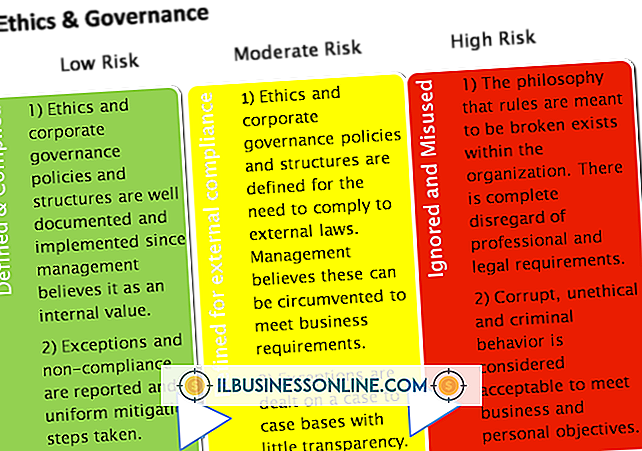

การเฉลิมฉลองเหตุการณ์สำคัญของ บริษัท ตระหนักถึงความพยายามของพนักงานและความก้าวหน้าของ บริษัท การเฉลิมฉลองยังเป็นเครื่องมือในการส่งเสริมธุรกิจของคุณหรือกระตุ้นให้พนักงานทำงานหนักขึ้นสำหรับ บริษัท ขั้นตอนการวางแผนของการเฉลิมฉลองเหตุการณ์สำคัญของ บริษัท ทำให้มั่นใจได้ว่าเวลาและเงินที่คุณนำมาใช้ในการแข่งขันจะถูกใช้อย่างดี สรุปเป้าหมายของคุณสำหรับเหตุการณ์เพื่อช่วยกำหนดกิจกรรมที่เหมาะสมที่สุด ขยายการเฉลิมฉลองเกินกว่าที่พนักงานจะรวมถึงชุมชนที่อาจเพิ่มการเข้าถึงของ บริษัท ของคุณยิ่งขึ้น 1 เขียนเป้าหมายและวัตถุประสงค์ของคุณสำหรับการเฉลิมฉลอง ระบุสิ่งที่คุณกำลังฉลองเช่นวันครบรอบของ บริษัท ที่เริ่มต้นทำล

อ่านรายละเอียดเพิ่มเติม

องค์กรทั้งหมดตั้งแต่องค์กรที่ไม่แสวงหาผลกำไรถึง Fortune 500 มีส่วนเกี่ยวข้องกับเงิน ไม่ว่าพวกเขาจะต้องสร้างเพียงพอที่จะจ่ายสำหรับอาคารของพวกเขาหรือต้องการเติมบัญชีของนักลงทุนที่มีผลตอบแทนสูง บริษัท จะต้องจัดการกับการเงินในบางจุด ตั้งแต่การจัดการการบริจาคไปจนถึงการจ่ายเงินเดือนพนักงานและการลงทุนผู้คนที่ทำงานในสายงานการเงินและประกอบอาชีพทางธุรกิจจะช่วยองค์กรต่างๆ บัญชีเงินเดือน แม้ว่าผู้ทำบัญชีเงินเดือนจะเป็นผู้ดูแลการใช้จ่ายด้านการเงินของธุรกิจแทนที่จะทำ แต่งานนี้มีความสำคัญต่อการทำงานประจำวันของ บริษัท หากไม่มีมันคนจะไม่ได้รับเงินและดังนั้นจะไม่ทำงาน บุคคลที่รับผิดชอบการจ่ายเงินเดือนจะทำหน้าที่

อ่านรายละเอียดเพิ่มเติม