คุณสามารถใช้การขายเป็นวิธีการจัดสรรค่าใช้จ่ายได้หรือไม่?

การบัญชีธุรกิจจำเป็นต้องติดตามเงินทั้งหมดที่ธุรกิจทำและใช้จ่าย เมื่อธุรกิจใช้เงินต้องจัดสรรรายจ่ายให้เป็นสิ่งที่จับต้องได้ ด้วยค่าใช้จ่ายบางประเภทเช่นต้นทุนค่าโสหุ้ยการทำเช่นนี้จะต้องมีกระบวนการถ่ายโอนต้นทุนไปยังวัตถุซึ่งไม่จำเป็นต้องเกี่ยวข้องโดยตรงกับต้นทุนนั้น กระบวนการนี้พิสูจน์ได้ว่ามีความสำคัญอย่างยิ่งสำหรับธุรกิจขนาดเล็กที่ไม่มีรายได้เพียงพอที่จะรับค่าปรับหรือภาษีจากการจัดสรรที่ไม่เหมาะสม

ค่าใช้จ่าย

มีสองประเภทของต้นทุนสำหรับธุรกิจ: ต้นทุนโดยตรงและต้นทุนทางอ้อม ต้นทุนทางตรงรวมถึงทุกสิ่งที่มีค่าใช้จ่ายโดยตรง ตัวอย่างเช่นค่าแรงทางตรงยกตัวอย่างเช่นค่าใช้จ่ายทั้งหมดที่ใช้โดยตรงกับเงินเดือนของพนักงานผลประโยชน์และอื่น ๆ ในขณะที่ต้นทุนวัสดุทางตรงนั้นมีค่าใช้จ่ายทั้งหมดที่ใช้โดยตรงกับวัสดุการผลิตหรือการขายสินค้า ต้นทุนทางอ้อมรวมถึงต้นทุนทั้งหมดที่ไม่มีออบเจคค่าใช้จ่ายโดยตรง ค่าใช้จ่ายเหล่านี้รวมถึงสิ่งต่าง ๆ เช่นค่าตัดจำหน่ายค่าเช่าและตั๋วเงิน ต้นทุนทางอ้อมทั้งหมดที่เกิดขึ้นกับธุรกิจถือว่ามีค่าใช้จ่าย

การปันส่วนค่าใช้จ่าย

ตามหลักการบัญชีที่ยอมรับกันโดยทั่วไปหรือ GAAP ธุรกิจจะต้องเชื่อมโยงค่าใช้จ่ายทั้งหมดกับวัตถุ สิ่งนี้ยังคงเป็นจริงแม้ว่าจะมีต้นทุนที่ไม่ได้เกิดจากวัตถุโดยตรงเช่นต้นทุนค่าโสหุ้ย การทำเช่นนี้ต้องมีการจัดสรรหรือกระบวนการกำหนดต้นทุนทางอ้อมทั้งหมดให้กับวัตถุเป็นรายบุคคลหรือเป็นเปอร์เซ็นต์ การปันส่วนต้นทุนค่าโสหุ้ยจะต้องพิจารณาผลรวมของต้นทุนทางอ้อมทั้งหมดและการปันส่วนค่าใช้จ่ายเหล่านั้นอย่างสม่ำเสมอระหว่างวัตถุทางกายภาพที่มีมูลค่าเป็นรูปธรรม

การจัดสรรผลิตภัณฑ์

โดยทั่วไปนักบัญชีธุรกิจจะปันส่วนต้นทุนค่าโสหุ้ยให้กับผลิตภัณฑ์ ตัวอย่างเช่น บริษัท ผู้ผลิตต้องจ่ายค่าเช่าโรงงาน (ต้นทุนทางอ้อม) เพื่อผลิตผลิตภัณฑ์ ดังนั้นจึงปันส่วนค่าใช้จ่ายให้กับผลิตภัณฑ์โดยรวมค่าใช้จ่ายทางอ้อมในบัญชีการเงินเป็นค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับผลิตภัณฑ์ เจ้าของธุรกิจขนาดเล็กที่ทำงานในร้านค้าต้องการจ่ายค่าทำความร้อนและความเย็นเพื่อให้สินค้าและลูกค้าอยู่ในอุณหภูมิที่สบาย ดังนั้นเธอสามารถจัดสรรค่าใช้จ่ายให้กับสินค้า ตัวอย่างเช่นหากธุรกิจขนาดเล็กขายกาแฟชาและขนมอบมันอาจจัดสรร 33.3 เปอร์เซ็นต์ของต้นทุนค่าโสหุ้ยให้กับแต่ละรายการเหล่านี้

การจัดสรรเพื่อการขาย

การขายเกิดขึ้นทุกครั้งที่ธุรกิจขายสินค้าบริการหรือสินค้า การขายมีคุณสมบัติเป็นต้นทุนโดยตรงเนื่องจากคุณสามารถแบ่งรายได้ทั้งหมดที่ได้รับจากการขายไปยังวัตถุที่ขายหรือบริการที่ระบุ คุณไม่สามารถใช้การขายเป็นวิธีการจัดสรรค่าโสหุ้ยเนื่องจากการขายไม่มีรูปแบบทางกายภาพ - เป็นธุรกรรม มูลค่าของการขายมาจากมูลค่าของวัตถุที่แลกเปลี่ยนเป็นค่าไม่ใช่การขายเอง อย่างไรก็ตามคุณสามารถปันส่วนต้นทุนค่าใช้จ่ายให้กับสินค้าขายซึ่งเป็นแนวทางปฏิบัติทั่วไปสำหรับร้านค้า

โพสต์ยอดนิยม

ผู้ใช้ที่ Google ออกแบบเบราว์เซอร์ Chrome โดยคำนึงถึงธุรกิจเป็นสำคัญ แต่ถึงกระนั้นเช่นเดียวกับเบราว์เซอร์ทั้งหมด Chrome บางครั้งก็ช้ากว่าธุรกิจ ปัญหาอาจเกิดจากสาเหตุหลายประการซึ่งส่วนใหญ่ไม่ร้ายแรง การแก้ไขปัญหาเพียงเล็กน้อยเท่านั้นควรช่วยเปิดเผยสิ่งที่ทำให้เบราว์เซอร์ Chrome ของคุณหยุดทำงาน สัมพันธ์ นอกเหนือจากปัญหาที่อาจเกิดขึ้นได้ชัดเจนว่าการเชื่อมต่ออินเทอร์เน็ตของคุณช้าหรือขัดข้อง Chrome อาจหยุดทำงานหากมีปัญหากับเว็บไซต์หนึ่ง ๆ ทำให้ Chrome ไม่สามารถเชื่อมต่อกับมันได้ บางเว็บไซต์มีรหัส JavaScript ที่สามารถหยุด Chrome ได้โดยใช้เวลาโหลดนาน ในกรณีนี้คุณสามารถบอกให้ Chrome ดำเนินการต่อหรือหยุด

อ่านรายละเอียดเพิ่มเติม

การวางแผนเป็นฟังก์ชั่นการจัดการที่จำเป็นที่ช่วยให้คุณขยายธุรกิจและสร้างความได้เปรียบในการแข่งขัน การตั้งเป้าหมายเป็นส่วนหนึ่งของกระบวนการวางแผน - พัฒนาเป้าหมายเชิงตัวเลขและเชิงคุณภาพสำหรับ บริษัท ของคุณ เมื่อมีการตั้งเป้าหมายเจ้าของธุรกิจขนาดเล็กก็จะกำหนดแผนเป็นขั้นตอนที่ใช้ทรัพยากรมนุษย์และการเงินของ บริษัท เพื่อให้บรรลุเป้าหมาย เป้าหมายสามารถดูได้ว่าเป็นจุดหมายปลายทางสำหรับการเดินทางของธุรกิจของคุณ - วิธีที่คุณกำหนดความสำเร็จ สามารถเปรียบเทียบแผนกับแผนที่ถนนเพื่อไปที่นั่น การสร้างเป้าหมาย เป้าหมายที่คุณตั้งไว้ควรเข้าถึงได้ยาก แต่เข้าถึงได้ชัดเจน การเข้าถึงพวกเขาควรต้องการความพยายามอย่างที่สุด

อ่านรายละเอียดเพิ่มเติม

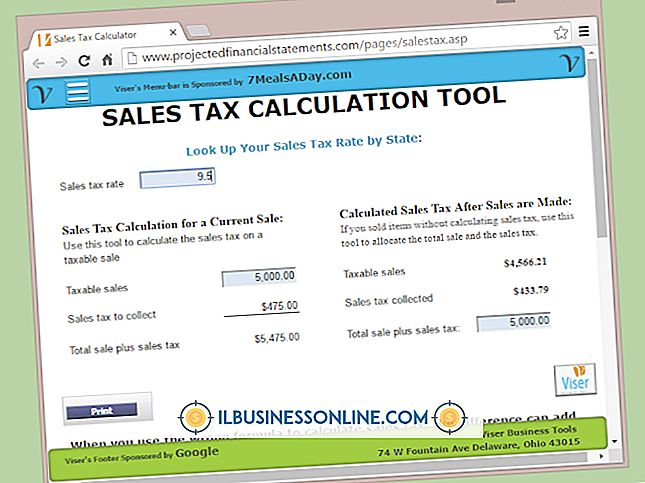

ในฐานะเจ้าของธุรกิจขนาดเล็กในเท็กซัสคุณอาจจำเป็นต้องยื่นขอใบอนุญาตภาษีการขายผ่านรัฐ ด้วยใบอนุญาตคุณมีหน้าที่ในการเก็บภาษีท้องถิ่นและรัฐเกี่ยวกับสินค้าและบริการผ่านธุรกิจของคุณ ในการคำนวณจำนวนภาษีที่รวบรวมคุณต้องทราบอัตราภาษีขายปัจจุบันของเท็กซัสพร้อมกับภาษีท้องถิ่นใด ๆ 1 กำหนดอัตราภาษีของรัฐปัจจุบันได้ที่เว็บไซต์ของรัฐเท็กซัส ในช่วงเวลาของการประกาศอัตราภาษีของรัฐคือ 6.25 เปอร์เซ็นต์ 2 ตรวจสอบว่าสถานที่ของคุณเรียกเก็บภาษีการขายที่จะต้องรวบรวมในเวลาที่มีการขายหรือไม่ แหล่งอ้างอิงมณฑลเท็กซัสหน่วยงานขนส่งและเขตพิเศษสามารถเพิ่มภาษีการขาย 2 เปอร์เซ็นต์ทำให้ภาษีสูงสุดคือ 8.25 เปอร์เซ็นต์รวมถึงภาษีท้อง

อ่านรายละเอียดเพิ่มเติม

สามารถใช้ Facebook เพื่อแชร์วิดีโอโปรดของคุณกับเพื่อนหรือผู้ติดต่อทางธุรกิจ คุณสามารถโพสต์ลิงค์ไปยังวิดีโอไปยังหน้าองค์กรหรือโปรไฟล์ส่วนตัว ลิงค์วิดีโอจะปรากฏบนหน้าหรือผนังโปรไฟล์และในฟีดข่าวส่วนตัวของผู้โพสต์หากอยู่ในหน้าส่วนตัว เมื่อผู้ใช้ Facebook คลิกที่ลิงค์วิดีโอจะเล่นที่หน้า Facebook 1 นำทางไปยังวิดีโอที่คุณต้องการเชื่อมโยงไปยังในเว็บเบราว์เซอร์ใด ๆ 2 คัดลอก URL ในแถบที่อยู่ หากวิดีโออยู่บน YouTube ให้คลิกที่ปุ่ม "แบ่งปัน" และคัดลอก URL ที่ปรากฏขึ้น 3 นำทางไปยังหน้า Facebook 4 คลิกที่ตัวเลือก "ลิงก์" ที่ด้านบนของหน้า หากคุณโพสต์ลิงก์ไปยังโปรไฟล์ Facebook ส่วนตัวไม่มีต

อ่านรายละเอียดเพิ่มเติม

ไฟล์ Comma Separated Values ให้วิธีการสำหรับ บริษัท ของคุณในการแบ่งปันข้อมูลระหว่างฐานข้อมูลการจัดการทางการเงินหรือแอปพลิเคชันสเปรดชีตที่รองรับรูปแบบ ในขณะที่คุณสามารถแทรกไฟล์ CSV ลงในหน้าเว็บโดยตรงโดยใช้ iframes ได้ระเบียนและเขตข้อมูลทั้งหมดจะปรากฏเป็นบรรทัดข้อความที่ไม่ต่อเนื่อง แสดงไฟล์ CSV ในหน้าเว็บของคุณในแบบที่อ่านง่ายขึ้นโดยการเพิ่มสคริปต์ภาษาการเขียนโปรแกรม PHP ฟังก์ชัน“ fgetcsv” ของ PHP แปลงข้อความในไฟล์ CSV เป็นอาเรย์ข้อมูลที่คุณสามารถแบ่งออกเป็นแต่ละระเบียนและแสดงในคอลัมน์ 1 คลิก "เริ่ม" พิมพ์ "Notepad" (ไม่ใส่เครื่องหมายคำพูด) ลงในช่องค้นหาและคลิกที่ "Not

อ่านรายละเอียดเพิ่มเติม