วิธีเงินสดและกำหนดการภาษี

ประเด็นสำคัญสองประการของการดำเนินธุรกิจขนาดเล็กคือการบัญชีและการยื่นภาษีรายได้ ในความเป็นจริงพวกเขามารวมกันในช่วงฤดูภาษีเมื่อเจ้าของธุรกิจขนาดเล็กยื่นแบบฟอร์มภาษี C ของพวกเขา แบบฟอร์มนี้ใช้เพื่อรายงานรายได้และค่าใช้จ่ายและท้ายที่สุดช่วยในการพิจารณาว่าธุรกิจมีกำไรหรือขาดทุนสำหรับปี ในการยื่นแบบฟอร์มเจ้าของธุรกิจขนาดเล็กจะต้องระบุว่าพวกเขาใช้เงินสดหรือวิธีการบัญชีคงค้างในระหว่างปี

วิธีการเงินสด

โดยใช้วิธีเงินสดผู้ประกอบการธุรกิจขนาดเล็กสามารถบันทึกรายได้ทันทีที่มีการใช้เพื่อวัตถุประสงค์ด้านภาษี หากมีการขายเงินสดจะสามารถรายงานเพื่อชำระภาษีโดยประมาณได้ทันที วิธีนี้ช่วยให้ธุรกิจขนาดเล็กสามารถหักค่าใช้จ่ายทั้งหมดในปีที่พวกเขาได้รับเงิน อย่างไรก็ตามรายได้ทั้งหมดจะต้องรายงานในปีที่ได้รับ รวมถึงการชำระเงินด้วยเช็คหรือการชำระเงินรูปแบบอื่น ๆ

ใช้กำหนดการ C

บรรทัด F ของแบบฟอร์มภาษี C กำหนดการใช้เพื่อรายงานวิธีการบัญชีที่เลือกไม่ว่าจะเป็นเงินสดหรือเงินคงค้าง ด้วยการทำเครื่องหมายที่กล่องใดกล่องหนึ่งเจ้าของธุรกิจขนาดเล็กสามารถระบุวิธีที่พวกเขาใช้ในช่วงฤดูภาษี ในบางกรณีเจ้าของธุรกิจขนาดเล็กอาจต้องการหรือต้องการเปลี่ยนวิธีการทางบัญชีเช่นการรายงานรายได้ในหนึ่งปีจากการขายในปีก่อน โดยการเปลี่ยนเป็นวิธีเงินสดจะต้องรายงานรายได้ทั้งสองปี นอกจากนี้ต้องใช้แบบฟอร์ม 3115 เพื่อเปลี่ยนวิธีการบัญชี

มองใกล้

เมื่อใช้วิธีเงินสดในรูปแบบตาราง C "ใบเสร็จรับเงินที่สร้างสรรค์" เป็นสิ่งสำคัญในการรายงานรายได้และค่าใช้จ่าย "ใบเสร็จรับเงินที่สร้างสรรค์" หมายถึงรายได้ทั้งหมดที่เพิ่งได้รับเครดิตไปยังบัญชีของธุรกิจหรือที่ได้รับการตั้งค่าไว้สำหรับธุรกิจที่จะใช้ การชำระด้วยเช็คถือเป็นรูปแบบของรายได้ที่ได้รับอย่างสร้างสรรค์

รายจ่าย

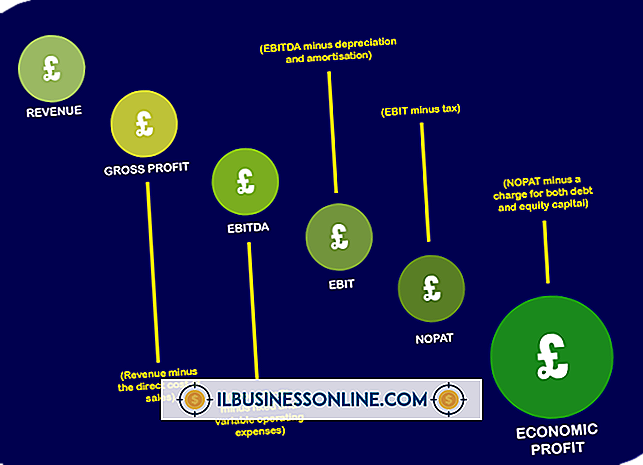

การรายงานค่าใช้จ่ายด้วยวิธีเงินสดในตาราง C สามารถนำไปหักลดหย่อนได้ อย่างไรก็ตามค่าใช้จ่ายเหล่านี้สามารถนำไปหักลดหย่อนในปีที่พวกเขาทำ ในกรณีของค่าใช้จ่ายสำหรับรายการที่มีอายุการใช้งานยาวนานกว่าปีภาษีผู้เป็นเจ้าของสามารถเรียกร้องค่าใช้จ่ายบางส่วนเพื่อเป็นค่าใช้จ่ายภายใต้แผ่นงานค่าเสื่อมราคา (ดูข้อมูล) ในกรณีนี้ตัวเลือก ใช้ในแบบฟอร์ม Schedule C ในบางค่าใช้จ่ายค่าใช้จ่ายประเภทนี้อาจไม่สามารถหักลดหย่อนได้ ตัวอย่างของค่าใช้จ่ายที่เสื่อมสภาพ ได้แก่ ยานพาหนะเครื่องมือหรืออุปกรณ์ทำความร้อน

โพสต์ยอดนิยม

ความเป็นผู้นำที่มีประสิทธิภาพในธุรกิจขนาดเล็กจำเป็นต้องรู้วิธีการสื่อสารกับองค์ประกอบทั้งหมดขององค์กรรวมถึงพนักงานผู้จัดการลูกค้าและนักลงทุน แต่ละกลุ่มอาจต้องการสไตล์การสื่อสารและสไตล์ความเป็นผู้นำที่แตกต่างกัน ผู้นำจะต้องสามารถปรับตัวได้ตามกลุ่มที่พวกเขากำลังสื่อสารด้วยในเวลานั้น ทักษะการสื่อสารที่มีประสิทธิภาพเป็นสิ่งสำคัญของผลงานทักษะและประสบการณ์ของผู้นำ การสื่อสารทางวาจาและอวัจนภาษา การสื่อสารด้วยวาจาเป็นรูปแบบการสื่อสารที่ชัดเจนที่สุด อย่างไรก็ตามการวิจัยแสดงให้เห็นว่าผู้คนให้ความสนใจน้อยกว่าคำที่พูดและให้ความสนใจมากขึ้นกับการกระทำและชี้นำอวัจนภาษาที่มาพร้อมกับคำเหล่านั้น ตัวชี้นำอวัจนภาษ

อ่านรายละเอียดเพิ่มเติม

หลังจากความเร็วซีพียูความเร็วที่ข้อมูลถูกเรียกใช้มีบทบาทมากที่สุดในการทำงานของคอมพิวเตอร์ RAM และ HDD ของคุณเป็นส่วนที่จัดเก็บข้อมูลและความสามารถในการทำงานกับ CPU และแผงวงจรหลักเรียกว่าอัตราการถ่ายโอน การเพิ่มอัตราเหล่านี้เกี่ยวข้องกับการแบ่งพาร์ติชันอย่างระมัดระวังและการอัพเกรดเป้าหมาย HDD ที่เร็วกว่า ทั้ง RAM และ HDD ขายตามความเร็วในการเข้าถึง สำหรับ HDD ทั้งมาตรฐานการเชื่อมต่อและอัตราการหมุนสามารถ จำกัด ประสิทธิภาพโดยรวมได้ หากฮาร์ดไดรฟ์ของคุณเป็นแบบขนาน ATA หรือ PATA ให้ขับด้วยสายริบบิ้นกว้างพิจารณาอัพเกรดเป็น ATA แบบอนุกรมหรือ SATA, HDD การได้รับไดรฟ์ที่มีอัตราการหมุนที่สูงขึ้นซึ่งวัดเป็น

อ่านรายละเอียดเพิ่มเติม

การเป็นคนที่มีชื่อเสียงในการโปรโมตผลิตภัณฑ์ของคุณเป็นรูปแบบหนึ่งของการตลาดการรับรอง ลูกค้ายินดีให้คำรับรองเกี่ยวกับคุณภาพของผลิตภัณฑ์และประสิทธิภาพของพนักงานของคุณเป็นการรับรอง การรับรองจะมีประสิทธิภาพโดยเฉพาะอย่างยิ่งเมื่อคุณขอความเห็นชอบจากตัวเลขที่เชื่อถือได้ ส่วนบุคคล การรับรองส่วนตัวจากลูกค้าของคุณต่อเพื่อนและครอบครัวเป็นรูปแบบการตลาดที่ได้รับการรับรองมากที่สุด ผู้บริโภคยังคงสงสัยในระดับหนึ่งเมื่อพวกเขาเห็นคนดังเร่ขายสินค้าเพราะพวกเขารู้ว่านักแสดงหรือบุคคลกีฬามักจะได้รับการชำระเงินเพื่อยกย่องผลิตภัณฑ์หรือบริการของคุณ ในทางกลับกันเพื่อนและสมาชิกในครอบครัวที่เชื่อถือได้มักมีแรงจูงใจเล็กน้อยท

อ่านรายละเอียดเพิ่มเติม

เมื่อยื่นภาษีของคุณเป็นธุรกิจขนาดเล็กพื้นที่ที่สำคัญและใช้เวลานานหนึ่งแห่งคือการรวบรวมและบันทึกการหักภาษีที่เกี่ยวข้องกับ บริษัท การหักลดหย่อนมีตั้งแต่ค่าใช้จ่ายทางธุรกิจมาตรฐานเช่นเครื่องใช้สำนักงานไปจนถึงการหักที่ซับซ้อนมากขึ้นซึ่งรวมถึงค่าเสื่อมราคาของทรัพย์สินทางธุรกิจ หากคุณยื่นภาษีโดยใช้โปรแกรมซอฟต์แวร์มันจะดึงแบบฟอร์มทั้งหมดที่คุณต้องการสำหรับสถานการณ์ทางธุรกิจเฉพาะของคุณโดยยึดตามคำตอบของคำถามภาษีเฉพาะ กำหนดการ C (กำไรหรือขาดทุนจากธุรกิจ) แบบฟอร์ม 1040 กำหนดการ C เป็นแบบฟอร์มหลักที่คุณต้องใช้เพื่อทำการหักภาษีธุรกิจขนาดเล็กของคุณ มันมีรายการประเภทยาวสำหรับการหักเงินที่คุณสามารถรับค่าใช้จ่

อ่านรายละเอียดเพิ่มเติม

งบประมาณทางธุรกิจควรเป็นเอกสารทางการเงินแบบไดนามิกที่ช่วยแนะนำการตัดสินใจของคุณตลอดทั้งปี นอกเหนือจากรายการพื้นฐานของรายได้และค่าใช้จ่ายโดยประมาณแล้วงบประมาณควรมีสูตรที่ช่วยแสดงการคาดการณ์ การทำความเข้าใจองค์ประกอบพื้นฐานของงบประมาณของธุรกิจขนาดเล็กจะช่วยคุณสร้างงบประมาณที่จะช่วยให้ธุรกิจของคุณดำเนินไปได้ทุกเดือน การพยากรณ์รายรับ หนึ่งในส่วนที่สำคัญที่สุดของกระบวนการงบประมาณคือการคาดการณ์รายได้การขายของคุณ ในขณะที่คุณอาจมีรายได้ที่ผิดปกติเช่นกำไรจากการลงทุนหรือการขายสินทรัพย์การรู้กระแสรายได้หลักของคุณจะช่วยให้คุณวางรากฐานงบประมาณของคุณ ใช้ข้อมูลการขายในอดีตการสำรวจลูกค้าและการคาดการณ์จากพนักงา

อ่านรายละเอียดเพิ่มเติม