นโยบายกรมธรรม์และการประกันภัยแรงงานของ บริษัท

ธุรกิจหนึ่งคนที่ไม่มีกฎหมายบังคับให้ทำประกันค่าชดเชยแรงงานเลือกซื้อ "นโยบายผี" นโยบายผีคือการประกันค่าชดเชยสำหรับคนงานบางประเภทที่ไม่ครอบคลุมถึงพนักงานแต่ละคนโดยตรง นโยบายผีให้ลูกค้าที่มีหลักฐานการประกันเอกสารในขณะที่ไม่ได้ให้ความคุ้มครองการประกันที่แท้จริง

หน้าที่ของการประกันภัยแรงงาน

การประกันค่าชดเชยแรงงานจะเป็นข้อตกลงระหว่างนายจ้างและลูกจ้าง กฎหมายกำหนดให้นายจ้างต้องซื้อกรมธรรม์ประกันภัยค่าชดเชยของคนงานที่ให้ประโยชน์แก่พนักงานที่ป่วยหรือบาดเจ็บในที่ทำงาน ในทางกลับกันพนักงานจะได้รับผลประโยชน์ไม่ว่าใครจะเป็นคนผิด แม้ว่ารัฐส่วนใหญ่จะมีกฎเกณฑ์ที่คล้ายคลึงกันเกี่ยวกับการประกันค่าชดเชยแรงงาน

หน้าที่ของนโยบายผี

เงื่อนไขของกรมธรรม์ประกันผีมาตรฐานระบุว่าเจ้าของธุรกิจที่ซื้อกรมธรรม์นั้นไม่ได้อยู่ในความคุ้มครองของนโยบายและ บริษัท ไม่มีพนักงานคนใด เนื่องจากนโยบายไม่ได้ให้ประโยชน์ที่จับต้องได้จึงทำหน้าที่เป็นนโยบาย "โกสต์" เมื่อ บริษัท ว่าจ้างพนักงานในขณะที่นโยบายผีมีผลบังคับใช้นโยบายจะให้ความคุ้มครองชั่วคราวแก่พนักงานคนนั้นจนกว่านายจ้างจะซื้อนโยบายค่าตอบแทนของพนักงานที่ทำงาน

นโยบายผีและหลักฐานการประกัน

วัตถุประสงค์หลักสำหรับการซื้อนโยบายผีคือการแสดงหลักฐานการประกันค่าชดเชยแรงงาน บริษัท หลายแห่งเช่นผู้รับเหมาก่อสร้างต้องการหลักฐานการประกันเพื่อให้มีคุณสมบัติสำหรับงานใหม่ บริษัท ที่แสดงหลักฐานการประกันค่าชดเชยแรงงานแสดงให้เห็นว่าพนักงานของพวกเขาจะได้รับการคุ้มครองและลูกค้าจะไม่รับผิดชอบต่อการบาดเจ็บหรือเจ็บป่วยจากการทำงาน เอกสารที่รวมอยู่ในนโยบายโกสต์ช่วยให้การดำเนินงานของชายคนหนึ่งมีคุณสมบัติเหมาะสมสำหรับสัญญาที่มีกำไร

ศักยภาพการฉ้อโกงประกันภัย

ในบางกรณีธุรกิจจะระบุว่าไม่มีพนักงานในขณะที่ซื้อนโยบายโกสต์ที่มีงบประมาณต่ำ ในความเป็นจริงธุรกิจพยายามซ่อนพนักงานที่แท้จริงของตนโดยจัดประเภทเป็น "ผู้รับเหมาอิสระ" หรือ "พนักงาน 1, 099 คน" โครงการเช่นนี้มักจะถูกเปิดเผยเมื่อหนึ่งใน บริษัท ที่เรียกว่า "ผู้รับเหมาอิสระ" ได้รับบาดเจ็บบนไซต์งาน . ทั้ง บริษัท ที่ซื้อกรมธรรม์ประกันภัยผีและ บริษัท ประกันที่ออกใบอนุญาตนั้นสามารถเผชิญกับข้อสงสัยเกี่ยวกับการฉ้อโกงประกันภัยได้เมื่อมีเหตุการณ์เช่นนี้เกิดขึ้น

โพสต์ยอดนิยม

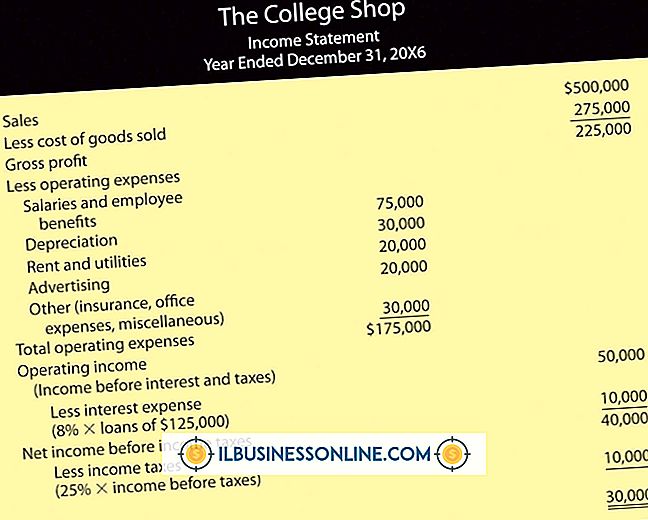

งบกำไรขาดทุนของคุณบันทึกกำไรและขาดทุนในช่วงเวลาที่กำหนดซึ่งจะบอกคุณว่าธุรกิจของคุณดำเนินการอย่างไรในช่วงเวลานั้น หากคุณซื้ออุปกรณ์และรับรู้ค่าใช้จ่ายทั้งหมดในครั้งเดียวคุณบิดภาพที่ได้จากงบกำไรขาดทุน ด้วยเหตุผลนี้บริการสรรพากรโดยทั่วไปกำหนดให้คุณต้องคิดค่าเสื่อมราคาสำหรับการซื้ออุปกรณ์โดยรับรู้ค่าใช้จ่ายส่วนหนึ่งในแต่ละเดือนในช่วงระยะเวลาหนึ่งปี ในที่สุดต้นทุนของอุปกรณ์จะเข้าสู่งบกำไรขาดทุน แต่จะค่อยๆทำในรูปแบบของค่าเสื่อมราคา ข้อกำหนดค่าเสื่อมราคา กรมสรรพากรต้องใช้ทรัพย์สินที่คิดค่าเสื่อมราคาเพื่อให้เป็นไปตามหลักเกณฑ์บางอย่าง ข้อกำหนดหนึ่งคือคุณต้องมีสิทธิ์ในการเป็นเจ้าของทรัพย์สิน คุณสามารถจ่า

อ่านรายละเอียดเพิ่มเติม

บริษัท ต้องเผชิญกับความท้าทายหลายประเภทตั้งแต่เรื่องการเงินไปจนถึงการแข่งขัน อย่างไรก็ตามความท้าทายทางจริยธรรมนั้นยากต่อการตรวจสอบและแก้ไขได้ยากกว่าเพราะพวกเขามักจะไม่ปรากฏจนกว่าปัญหาจะเกิดขึ้นในหมู่พนักงาน ในขณะที่มีปัญหาด้านจริยธรรมหลายประการที่ต้องเผชิญกับ บริษัท บางแห่งมีความโดดเด่นมากกว่าประเด็นอื่น ๆ การควบคุมตนเอง หนึ่งในความท้าทายที่สำคัญที่ บริษัท เผชิญเมื่อพูดถึงประเด็นด้านจริยธรรมคือการควบคุมตนเองของพนักงาน ไม่ว่าจะเป็นประเด็นด้านจริยธรรมที่เป็นตัวเงินหรือเป็นเรื่องที่เกี่ยวข้องกับการปฏิบัติตามนโยบายของ บริษัท เหตุผลนี้เป็นปัญหาที่ยากสำหรับหลาย ๆ บริษัท เพราะมันอยู่ในมือของผู้บริหาร

อ่านรายละเอียดเพิ่มเติม

โลจิสติกส์การตลาดเกี่ยวข้องกับการวางแผนส่งมอบและควบคุมการไหลของสินค้าทางกายภาพสื่อการตลาดและข้อมูลจากผู้ผลิตสู่ตลาด เป้าหมายคือเพื่อตอบสนองความต้องการของลูกค้าในขณะที่ยังคงทำกำไรได้อย่างน่าพอใจ เพื่อรักษาความสามารถในการแข่งขันของคุณคุณต้องสร้างกลยุทธ์ที่มีประสิทธิภาพเกี่ยวกับผลิตภัณฑ์ราคาสถานที่และการส่งเสริมการขาย หน้าที่ด้านการตลาดด้านโลจิสติกส์ทั้งสี่นี้ช่วยให้องค์กรสามารถเข้าถึงกลุ่มลูกค้าเป้าหมายและส่งมอบผลิตภัณฑ์หรือบริการที่องค์กรขายให้กับลูกค้าเหล่านี้ ปลาย โลจิสติกส์การตลาดสี่หน้าที่คือผลิตภัณฑ์ราคาสถานที่และโปรโมชั่น ฟังก์ชั่นที่หนึ่ง: การจัดส่งสินค้า หน้าที่หนึ่งของการตลาดด้านโลจิสติ

อ่านรายละเอียดเพิ่มเติม

ในคลังสินค้าคำคอขวดหมายถึงจุดในระบบการผลิตที่ช้าทุกส่วนของระบบก่อนหน้า คอขวดที่เกิดจากความหลากหลายของปรากฏการณ์ตั้งแต่พนักงานที่ได้รับการฝึกอบรมมาอย่างไม่ดีหรือมีคุณภาพต่ำและการกระจายความรับผิดชอบของพนักงานที่ไม่เหมาะสมไปจนถึงเทคโนโลยีและอุปกรณ์ที่ล้าสมัยและการสื่อสารที่ผิดพลาด คอขวดมีผลเสียต่อความสามารถของคลังสินค้าในการรักษาประสิทธิภาพและประสิทธิผล การผลิตแผงลอย การลดลงของการผลิตและประสิทธิภาพเป็นผลกระทบที่เลวร้ายที่สุดของปัญหาคอขวดในการทำคลังสินค้า ตัวอย่างเช่นแผนกรับที่เข้าใจผิดหรือได้รับการอบรมอย่างไม่เหมาะสมจะทำให้การกระจายสินค้าช้าลง เมื่อพนักงานที่ประมวลผลคำสั่งไม่สามารถเข้าถึงสินค้าคงค

อ่านรายละเอียดเพิ่มเติม

ธุรกิจหนึ่งคนที่ไม่มีกฎหมายบังคับให้ทำประกันค่าชดเชยแรงงานเลือกซื้อ "นโยบายผี" นโยบายผีคือการประกันค่าชดเชยสำหรับคนงานบางประเภทที่ไม่ครอบคลุมถึงพนักงานแต่ละคนโดยตรง นโยบายผีให้ลูกค้าที่มีหลักฐานการประกันเอกสารในขณะที่ไม่ได้ให้ความคุ้มครองการประกันที่แท้จริง หน้าที่ของการประกันภัยแรงงาน การประกันค่าชดเชยแรงงานจะเป็นข้อตกลงระหว่างนายจ้างและลูกจ้าง กฎหมายกำหนดให้นายจ้างต้องซื้อกรมธรรม์ประกันภัยค่าชดเชยของคนงานที่ให้ประโยชน์แก่พนักงานที่ป่วยหรือบาดเจ็บในที่ทำงาน ในทางกลับกันพนักงานจะได้รับผลประโยชน์ไม่ว่าใครจะเป็นคนผิด แม้ว่ารัฐส่วนใหญ่จะมีกฎเกณฑ์ที่คล้ายคลึงกันเกี่ยวกับการประกันค่าชดเชยแ

อ่านรายละเอียดเพิ่มเติม