ปัญหาสินเชื่อที่อยู่อาศัย

สินเชื่อเพื่อซื้อหลักทรัพย์ที่อยู่อาศัยหรือสินเชื่อที่อยู่อาศัยหลังจากสินเชื่อจำนองเล่มแรกเป็นสินเชื่อบ้านขนาดเล็ก สินเชื่อเหล่านี้มักจะใช้เพื่อรวมหนี้ทำการซื้อจำนวนมากรวมถึงเรือค่าเล่าเรียนวิทยาลัยหรือรถยนต์และทำการปรับปรุงบ้าน สินเชื่อเหล่านี้ค่อนข้างบ่อย แม้ว่าสินเชื่อหุ้นเหล่านี้อาจเป็นอันตรายได้ หากจัดการอย่างไม่เหมาะสมสินเชื่อเหล่านี้สามารถผลักดันให้เจ้าของบ้านไปที่ขอบของการยึดสังหาริมทรัพย์

หนี้หมุนเวียน

สินเชื่อเพื่อที่อยู่อาศัยส่วนใหญ่เป็นหนี้หมุนเวียน สินเชื่อเหล่านี้เรียกว่า HELOCs หรือวงเงินสินเชื่อในบ้าน ในหลาย ๆ วิธีสินเชื่อเหล่านี้เป็นเพียงบัตรเครดิตสรรเสริญ พวกเขามีโครงสร้างในลักษณะเดียวกัน ผู้บริโภคมีวงเงินเครดิตและการชำระเงินซึ่งเป็นการชำระขั้นต่ำขึ้นอยู่กับยอดคงค้าง หากเจ้าของบ้านไม่ชำระเงินเกินกว่าจำนวนเงินขั้นต่ำยอดคงค้างของสินเชื่อ HELOC จะยังคงนิ่ง

ค่าเล่าเรียน

สินเชื่อที่อยู่อาศัยส่วนใหญ่มักจะมีค่าธรรมเนียมค่อนข้างมาก ยิ่งไปกว่านั้นผู้ให้กู้หลายรายในขณะนี้อนุญาตให้ผู้บริโภคนำเงินค่าธรรมเนียมเหล่านี้ไปใช้ในการกู้ยืมเงินแทนการจ่ายเงินให้พวกเขาล่วงหน้าเมื่อปิด เป็นผลให้ความสมดุลของสินเชื่อที่อยู่อาศัยสามารถกลายเป็นล้นหลามอย่างรวดเร็ว ตัวอย่างเช่นหากผู้บริโภคนำสินเชื่อบ้านที่มีมูลค่า 50, 000 ดอลลาร์มาด้วยค่าธรรมเนียม $ 5, 000 เขาสามารถจบด้วยการจำนอง 55, 000 ดอลลาร์ที่สองหากเขาเลือกที่จะจัดหาเงินทุนด้วยเช่นกัน

ใต้น้ำ

หากมูลค่าของบ้านน้อยกว่ายอดคงเหลือของหนี้จำนองบ้านนั้นจะถือว่าเป็น "ใต้น้ำ" เจ้าของบ้านที่มีคุณสมบัติใต้น้ำมักจะมีการขอความช่วยเหลือน้อยกว่าที่จะจ่ายเงินกู้เหล่านี้ตามที่ตกลงกัน การจำนองครั้งที่สองสามารถทำให้เจ้าของบ้านใต้น้ำโดยเฉพาะอย่างยิ่งถ้าส่วนที่เหลือทั้งหมดในบ้านถูกนำมาใช้เพื่อความปลอดภัยการจำนองที่สอง มูลค่าตลาดมีความผันผวนอย่างสม่ำเสมอและมีมูลค่าทรัพย์สินที่ลดลงอาจทำให้บ้านตกต่ำ

ปรับอัตรา

สินเชื่อจำนองที่สองจำนวนมากโดยเฉพาะอย่างยิ่ง HELOCs มาพร้อมกับอัตราดอกเบี้ยที่ปรับหรือเปลี่ยนแปลงได้ อัตราเหล่านี้มักมาเป็นค่า "ทีเซอร์" แต่มีโอกาสที่จะผันผวน ตัวอย่างเช่นสมมติว่าลูกค้ามีสินเชื่อส่วนที่อยู่อาศัยซึ่งมีอัตราดอกเบี้ยเริ่มต้น 5% แต่ในอีกสองปีอัตราดอกเบี้ยจะเปลี่ยนเป็นอัตราสูงสุดบวก 6 เปอร์เซ็นต์ ในขณะที่ไม่มีใครรู้ว่าอัตรานายกจะอยู่ที่ไหนในอีกสองปี แต่อาจสูงถึง 10 เปอร์เซ็นต์โดยปล่อยให้ลูกค้ามีอัตราดอกเบี้ย 16% อัตราดอกเบี้ยที่ปรับได้นั้นเป็นอันตราย

ความเข้าใจผิด

ลูกค้าบางคนที่ไม่คุ้นเคยกับธุรกิจจำนองอาจไม่ทราบด้วยซ้ำว่าสินเชื่อของ HELOC นั้นมีหลักประกันในส่วนของบ้าน นี่เป็นอันตรายอย่างยิ่ง การตั้งค่าเริ่มต้นแม้กระทั่งวงเงินเครดิตจำนวนเล็กน้อยต่อบ้านอาจทำให้เกิดการดำเนินคดีบังคับคดีได้ ผู้กู้จะต้องใช้ความระมัดระวังเป็นพิเศษในการตรวจสอบเงื่อนไขเงินกู้ทั้งหมดในการจำนองครั้งที่สองก่อนที่จะเซ็นเอกสารใหม่

โพสต์ยอดนิยม

รายงานการประชุมใช้เพื่อเตือนผู้ที่เข้าร่วมเซสชั่นของการตัดสินใจที่สำคัญตารางเวลาโครงการความคิดและข้อมูลอื่น ๆ ที่ให้ไว้ในระหว่างการประชุม เมื่อบันทึกรายงานการประชุมให้ตั้งใจฟังผู้เข้าร่วมประชุมทุกคนและจดบันทึกแนวคิดการตัดสินใจหรือประเด็นสำคัญที่เสนอ สร้างเทมเพลตรายงานการประชุมล่วงหน้าให้คุณจดบันทึกการจัดระเบียบในแต่ละหัวข้อที่ระบุ ถามคำถามเพื่อชี้แจงประเด็นที่สับสนระหว่างและหลังการประชุม รวบรวมบันทึกย่อของคุณเป็นรายงานการประชุมอย่างเป็นทางการในขณะที่การประชุมยังสดอยู่ในใจของคุณ 1 รวบรวมข้อมูลความเป็นมาก่อนการประชุมเพื่อทำความเข้าใจหัวข้อการประชุมให้ดียิ่งขึ้น ขอสำเนาการนำเสนอสไลด์ล่วงหน้าเอกสาร

อ่านรายละเอียดเพิ่มเติม

ส่วนหัวของอีเมลอาจมีข้อมูลที่คุณไม่จำเป็นต้องดูตลอดเวลาเช่นเวลาและวันที่ที่ส่งข้อความหรือที่อยู่อีเมลแบบเต็มของผู้ส่ง โปรแกรมอีเมลและบริการหลายอย่างช่วยให้คุณสามารถแสดงหรือซ่อนส่วนหัวของข้อความได้ตามต้องการ การย่อขนาดส่วนหัวอีเมลให้มีประโยชน์เมื่อคุณดูอีเมลในหน้าจอขนาดเล็กเช่นในโทรศัพท์มือถือของคุณ Yahoo! จดหมาย 1 เข้าสู่ระบบของ Yahoo! จดหมาย คลิก "กล่องจดหมายเข้า" หรือโฟลเดอร์อื่นที่คุณต้องการอ่านจดหมาย 2 คลิกข้อความในโฟลเดอร์เพื่อเปิด 3 คลิก "ซ่อนรายละเอียด" ที่ด้านบนขวาของข้อความ 4 คลิก "แสดงรายละเอียด" หากคุณต้องการแสดงรายละเอียดอีกครั้ง Gmail 1 ลงชื่อเข้าใช้ G

อ่านรายละเอียดเพิ่มเติม

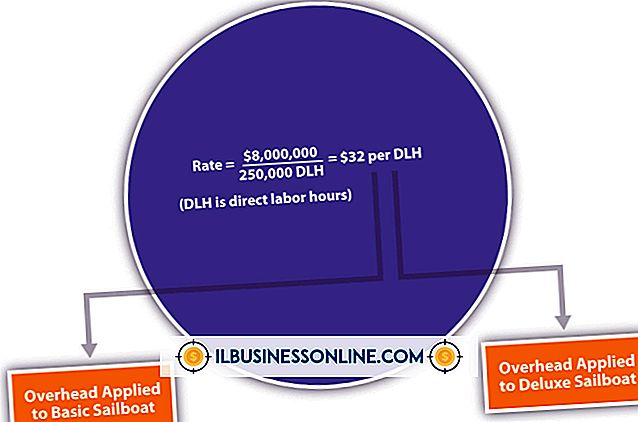

ต้นทุนแรงงานทางตรงขึ้นอยู่กับว่าพนักงานของคุณผลิตสินค้าที่เสร็จสมบูรณ์อย่างรวดเร็วและมีประสิทธิภาพเพียงใด แม้ว่าต้นทุนแรงงานทางตรงสามารถและแตกต่างกันไปตามการดำเนินการผลิตแต่ละครั้งต้นทุนแรงงานทางตรงของคุณควรอยู่ในช่วงความแปรปรวนเดียวกัน การคำนวณต้นทุนค่าแรงทางตรงมาตรฐานต่ออัตราหน่วยช่วยให้คุณกำหนดช่วงค่าเผื่อของค่าความแปรปรวนค่าแรงทางตรง คุณสามารถใช้ข้อมูลนี้เพื่อระบุตัวตนและตรวจสอบสาเหตุที่ต้นทุนจริงของคุณสูงกว่าหรือต่ำกว่าค่าแรงทางตรงมาตรฐานต่อต้นทุนต่อหน่วย การทราบต้นทุนแรงงานทางตรงต่อหน่วยทำให้การกำหนดราคาและการจัดการกำไรขั้นต้นง่ายขึ้นมาก คำนวณอัตรารายชั่วโมง อัตราค่าแรงทางตรงรายชั่วโมงหรื

อ่านรายละเอียดเพิ่มเติม

FaceTime และ Skype เสนอบริการที่คล้ายคลึงกับผู้ใช้ Apple รวมถึงการโทรด้วยเสียงและวิดีโอฟรีถึงผู้ติดต่อโดยใช้ซอฟต์แวร์เดียวกัน ในขณะที่ Skype ทำงานร่วมกับอุปกรณ์ Android และ Windows FaceTime จะใช้งานได้กับ Apple เท่านั้นดังนั้นผู้ติดต่อ FaceTime ของคุณต้องเป็นเจ้าของ Apple เนื่องจากอุปกรณ์ Apple มี FaceTime ไม่จำเป็นต้องดาวน์โหลดหรือติดตั้ง ติดตั้งง่ายด้วยข้อ จำกัด เนื่องจาก FaceTime รวมอยู่ใน iOS และ OS X การตั้งค่าทำได้ง่ายเพียงแค่ลงชื่อเข้าใช้ด้วย Apple ID ของคุณ ข้อเสียของ FaceTime นอกเหนือจากการทำงานเฉพาะกับอุปกรณ์ Apple อื่น ๆ คือไม่รองรับการโทรกลุ่มหรือข้อความ มันเน้น แต่เพียงผู้เดียวในกา

อ่านรายละเอียดเพิ่มเติม

เว็บแคมเปิดใช้งานการสื่อสารทางไกลที่สามารถทำให้พนักงานธุรกิจขนาดเล็กติดต่อใกล้ชิดได้จากทุกที่ในโลกที่มีการเชื่อมต่ออินเทอร์เน็ต เว็บแคมส่วนใหญ่เป็นแบบ "เสียบแล้วเล่น" ซึ่งหมายความว่ามันทำงานได้ทันทีที่คุณเชื่อมต่อเข้ากับคอมพิวเตอร์ของคุณ เว็บแคมเหล่านี้อาจต้องปรับตัวเลือกเพื่อตั้งค่ากล้องให้ส่งภาพที่ดีที่สุด 1 ติดตั้งซอฟต์แวร์ตั้งค่าที่มาพร้อมกับเว็บแคมของคุณ เริ่มซอฟต์แวร์จากนั้นเลือกตัวเลือก“ คุณสมบัติ” สตรีมวิดีโอจากเว็บแคมควรแสดงในหน้าต่างบนเดสก์ท็อปของคุณ 2 ปรับภาพวิดีโอที่แสดงโดยเว็บแคมโดยเลื่อนแถบเลื่อนต่าง ๆ ในหน้าต่างคุณสมบัติ ในขณะที่คุณเลื่อนตัวเลื่อนแต่ละตัวคุณจะเปลี่ยนการ

อ่านรายละเอียดเพิ่มเติม