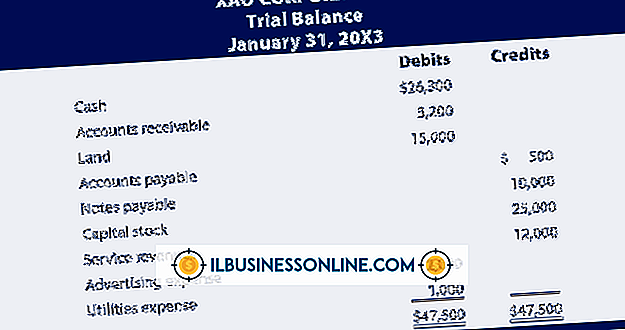

รอบการคำนวณเงินสดคำนวณและตีความอย่างไร

เพื่อให้ธุรกิจของคุณอยู่รอดไม่ช้าก็เร็วต้องสร้างรายได้มากกว่าที่ใช้ วงจรการแปลงเงินสดหรือ CCC วัดความเร็วของธุรกิจที่สามารถเปลี่ยนเงินสดให้เป็นเงินสดมากขึ้นผ่านการดำเนินงานหลัก เงินสดถูกแปลงเป็นสินค้าคงคลังก่อนจากนั้นจึงทำการบัญชีลูกหนี้และในที่สุดก็กลับมาเป็นเงินสด ในธุรกิจที่ทำกำไรแต่ละ CCC จะสร้างกำไรขั้นต้นซึ่งเท่ากับยอดขายลบด้วยต้นทุนของสินค้าที่ขายหรือ COGS

ขายวันในสินค้าคงคลัง

องค์ประกอบแรกของ CCC คือการขายสินค้าคงคลังในวันหรือ DSI ในการคำนวณสิ่งนี้คุณต้องคิดรูปสินค้าคงคลังเฉลี่ยของคุณในช่วงเวลานั้นซึ่งก็คือผลรวมของสินค้าคงคลังที่เริ่มต้นและสิ้นสุดของคุณหารด้วยสอง จากนั้นคุณสามารถคำนวณ DSI เป็นสินค้าคงคลังเฉลี่ยหารด้วย COGS รายวัน สถิติที่ได้จะบอกคุณว่าคุณใช้เวลานานเท่าใดในการขายพื้นที่โฆษณาทั้งหมดของคุณ เร็วกว่าดีกว่าคุณจึงต้องการจำนวนที่น้อยที่สุด

บัญชีลูกหนี้

การมีรอบการหมุนเวียนของสินค้าคงคลังที่รวดเร็วนั้นไม่มีประโยชน์มากเว้นแต่คุณจะสามารถรวบรวมรายได้จากการขายของคุณได้อย่างรวดเร็ว วันที่บัญชีลูกหนี้หรือ ARD นั้นคล้ายคลึงกับ DSI ยกเว้นว่าคุณมุ่งเน้นที่ลูกหนี้มากกว่าสินค้า เริ่มต้นด้วยการคำนวณยอดลูกหนี้เฉลี่ยสำหรับงวดซึ่งเป็นครึ่งหนึ่งของผลรวมของลูกหนี้เริ่มต้นและสิ้นสุด ARD คือลูกหนี้เฉลี่ยที่หารด้วยรายได้ต่อวัน กล่าวอีกนัยหนึ่งรพช. จะบอกคุณว่าต้องใช้เวลานานแค่ไหนในการรวบรวมยอดขายของคุณ หากคุณ จำกัด การขายเป็นการขายเงินสดเท่านั้นรพช. ของคุณจะเป็นศูนย์

บัญชีเจ้าหนี้วัน

องค์ประกอบสุดท้ายของ CCC คือวันบัญชีที่ต้องชำระหรือ APD ธุรกิจของคุณต้องชำระเงินซัพพลายเออร์และบัญชีเจ้าหนี้เป็นบัญชีแยกประเภทสำหรับการบันทึกค่าคงค้างเหล่านี้ ยิ่งคุณสามารถรอชำระค่าใช้จ่ายได้นานขึ้นโดยไม่ต้องถูกลงโทษทางการเงินคุณก็ยิ่งใช้เงินของคุณเพื่อวัตถุประสงค์อื่นเช่นการซื้อสินค้าคงคลัง ดังนั้นซึ่งแตกต่างจาก DSI และ ARD คุณจะได้ประโยชน์จากการเพิ่ม APD ให้ได้มากที่สุดแทนที่จะลดขนาดให้เล็กสุด ในการคิด APD ให้ใช้ยอดคงเหลือบัญชีเจ้าหนี้เฉลี่ยที่เกิดจากการซื้อของซัพพลายเออร์ในช่วงเวลานั้นและแบ่งเป็นการซื้อรายวันสำหรับงวด

วางมันทั้งหมดเข้าด้วยกัน

CCC เท่ากับ DSI บวก ARD ลบ APD ผลลัพธ์จะบอกคุณอย่างคร่าว ๆ ว่าต้องใช้เวลานานเท่าใดในการแปลงเงินสดกองหนึ่งไปเป็นกองอื่น - ใหญ่กว่าและดีเลิศ - กองเงินสด ตัวอย่างเช่นสมมติว่าคุณคิด DSI ของคุณเป็น 180 วันรพช. ของคุณจะเป็นสี่วันและ APD ของคุณเป็น 102 วัน ในกรณีนี้ CCC ของคุณคือ (180 + 4 - 102) หรือ 82 วัน ผลลัพธ์ต้องการบริบทที่มีความหมาย สิ่งนี้ต้องการการติดตาม CCC ของคุณเองตลอดเวลาและเปรียบเทียบ CCC ของคุณกับคู่แข่งของคุณ เครื่องหมายของ บริษัท ที่มีการจัดการที่ดีคือการลด CCC ลงเมื่อเวลาผ่านไป ในทางกลับกัน CCC ที่ค่อนข้างสูงหรือสูงขึ้นอาจบ่งบอกถึงปัญหาสภาพคล่องที่อาจนำไปสู่การล้มละลายหากไม่ถูกตรวจสอบ

โพสต์ยอดนิยม

Facebook เป็นสถานที่ที่สะดวกในการติดต่อกับเพื่อนครอบครัวเพื่อนร่วมงานและลูกค้า การอัปเดตสถานะข้อมูลที่มีไหวพริบและมีสีสันจะทำให้เพื่อนของคุณสนใจสถานะของคุณซึ่งอาจส่งผลให้เว็บของคุณมีธุรกิจมากขึ้น บางครั้งสถานะเหล่านี้รวมถึงตัวแบ่งบรรทัดซึ่งสามารถทำให้สถานะอ่านง่ายขึ้นหรือมีลักษณะเฉพาะเพิ่มเติม อย่างไรก็ตามหากคุณพยายามจัดรูปแบบการขึ้นบรรทัดใหม่ใน Facebook คุณจะสังเกตเห็นว่าสถานะหรือความคิดเห็นนั้นโพสต์โดยอัตโนมัติเมื่อคุณกดปุ่ม "Enter" บนคีย์บอร์ดของคุณ อย่างไรก็ตามมีวิธีง่ายๆในการจัดรูปแบบตัวแบ่งบรรทัดใน Facebook 1 เข้าสู่ระบบโปรไฟล์ Facebook ของคุณ หากคุณใช้โปรไฟล์ บริษัท หรือหน้าแฟน

อ่านรายละเอียดเพิ่มเติม

เครื่องพิมพ์อิงค์เจ็ทสี Deskjet 6840 ได้รับการกำหนดค่าตามค่าเริ่มต้นเพื่อเข้าสู่สถานะพลังงานต่ำหรือที่เรียกว่าคุณสมบัติปิดอัตโนมัติหรือโหมดสลีปเมื่อไม่มีใครในสำนักงานของคุณใช้งาน การเปิดเครื่องพิมพ์จะใช้เวลาน้อยกว่าหนึ่งนาที แต่คุณสามารถปิดใช้งานโหมดสลีปได้หากคุณต้องการให้ Deskjet 6840 เริ่มพิมพ์ทันที คุณสามารถปิดใช้งานคุณสมบัติปิดอัตโนมัติได้เฉพาะเมื่อคุณติดตั้งซอฟต์แวร์สำหรับเครื่องพิมพ์จากซีดีหรือจากเว็บไซต์ของ HP หากคุณติดตั้ง Deskjet 6840 โดยใช้ตัวช่วยสร้างเพิ่มเครื่องพิมพ์คุณจะไม่สามารถเข้าถึงยูทิลิตี้เครื่องพิมพ์ผู้ช่วยและไม่สามารถปิดใช้งานโหมดสลีปได้ 1 กดปุ่ม "Windows" เพื่อเป

อ่านรายละเอียดเพิ่มเติม

เมื่อสินค้ากลายเป็นเทรนด์และคู่แข่งที่นิยมขโมยและผู้ผลิตไม่สามารถตอบสนองความต้องการได้การขยายการเข้าถึงขอบเขตและผู้ชมของผลิตภัณฑ์ทำให้เกิดความรู้สึกประหยัด ไม่มีปัญหาด้านการตลาด แต่คุณต้องการที่จะลองและเป็นจริง ลองหนึ่งหรือทั้งหมด กลยุทธ์ที่ห้าในตอนท้ายของบทความอาจมีมูลค่าการพิจารณาด้วย กลยุทธ์ที่หนึ่ง: เจาะตลาดในประเทศใหม่ เมื่อคนที่ Avon ค้นพบโลชั่นบำรุงผิวของพวกเขา So So ได้กลายเป็นยาขับไล่แมลงที่นิยมกันอย่างแพร่หลายพวกเขายอมรับข่าว นอกเหนือจากการรักษาไว้ในสายผลิตภัณฑ์ความงามของพวกเขาพวกเขาเปิดตลาดใหม่โดยการโฆษณาตราสินค้าให้กับค่ายพักร้อนและผู้คนที่ใช้เวลานอกบ้าน ใช้กลยุทธ์ประเภทนี้เพื่อเปิด

อ่านรายละเอียดเพิ่มเติม

แผนธุรกิจที่ดีจะบอกได้ว่า บริษัท คือใครทำอะไรทำอย่างไรและทำอย่างไร การคำนึงถึงภูมิหลังนี้อยู่เสมอทำให้เข้าใจแผนธุรกิจได้ง่ายขึ้น ทุกคนที่เกี่ยวข้องกับการทำงานภายในของ บริษัท มีส่วนร่วมในการกำหนดนโยบายและทิศทางหรือมีส่วนร่วมในกระบวนการระดมทุนเพื่อให้สามารถเข้าใจแผนธุรกิจได้ 1 อ่านบทสรุปผู้บริหารอย่างละเอียด มันเป็นส่วนแรกในแผนธุรกิจใด ๆ และให้ภาพรวมของแผนทั้งหมด สรุปสองถึงสามหน้าสั้น ๆ นี้กำหนดวิสัยทัศน์ของ บริษัท และวางส่วนที่เหลือของแผนในบริบท 2 อ้างอิงสารบัญซึ่งควรมาหลังจากบทสรุปผู้บริหารเพื่อค้นหาพื้นที่เฉพาะของแผนที่คุณต้องการดูตามบทสรุป 3 ไปที่คำอธิบายธุรกิจเพื่อดูว่า บริษัท เป็นใครมีผลิตภ

อ่านรายละเอียดเพิ่มเติม

บุคคลสองคนขึ้นไปเปิดตัวหุ้นส่วนซึ่งเป็นรูปแบบขององค์กรธุรกิจ ความร่วมมืออาจเปลี่ยนแปลงได้เมื่อมีผู้เสียชีวิตหรือถอนตัวจากหนึ่งในพันธมิตรหรือเข้าเป็นหุ้นส่วนใหม่ ข้อตกลงความร่วมมือมักจะกำหนดเงินสมทบทุนภาระผูกพันการจัดการและวิธีการที่พันธมิตรจะมีส่วนร่วมในผลกำไรหรือขาดทุน ข้อมูลพื้นฐานเกี่ยวกับ พันธมิตรไม่จ่ายภาษีรายได้ แต่พันธมิตรจ่ายภาษีตามการจัดสรรกำไรหรือขาดทุนตามลำดับ พาร์ทเนอร์แบ่งปันในกำไรหรือขาดทุนตามอัตราส่วนรายได้หรือการแบ่งปันผลกำไรซึ่งโดยทั่วไปจะขึ้นอยู่กับการสนับสนุนเงินทุนและเวลาของพันธมิตรแต่ละราย พันธมิตรอาจได้รับเงินเดือนและดอกเบี้ยจากเงินสมทบของพวกเขา กระจายผลกำไรหรือขาดทุนที่เห

อ่านรายละเอียดเพิ่มเติม