ข้อเสียของการไม่มีหน้าที่แบ่งแยกในแผนกบัญชี

การแยกหรือแยกหน้าที่ทางบัญชีหมายถึงการแบ่งงานเพื่อให้คนอื่นจัดการการประมวลผลธุรกรรมการบันทึกข้อมูลการเตรียมงบการเงินและการตรวจสอบ การใช้คนเพียงคนเดียวในการจัดการฟังก์ชั่นการบัญชีทั้งหมดอาจนำไปสู่การควบคุมภายในที่ไม่ดีการฉ้อโกงทางบัญชีและการยักยอกทรัพย์สินของ บริษัท

การควบคุมภายใน

ธุรกิจขนาดเล็กเช่นร้านอาหารหรือการแพทย์อาจไม่มีแผนกบัญชีที่มีพนักงานหลายสิบคน อย่างไรก็ตามการทำให้ผู้จัดการสำนักงานหรือผู้ทำบัญชีรับผิดชอบ แต่เพียงผู้เดียวต่อการบัญชีอาจหมายถึงความล้มเหลวในการตรวจจับข้อผิดพลาดในการป้อนข้อมูล - เช่นการป้อนยอดขายที่ไม่ถูกต้อง - หรือผิดพลาดร้ายแรงมากขึ้น - เช่นลืมบันทึกธุรกรรมหรือไม่จ่ายเงิน ตั๋วเงินตรงเวลา ในบทความเดือนเมษายน 2552 ที่ตีพิมพ์โดยสถาบันผู้ตรวจสอบภายในนิคสโตนผู้จัดการฝ่ายตรวจสอบขององค์กรเขียนว่าเจ้าของธุรกิจขนาดเล็กควรมีส่วนร่วม ตัวอย่างเช่นพวกเขาสามารถตรวจสอบใบแจ้งยอดธนาคารรายเดือนและกรอกสำหรับพนักงานทำบัญชีเป็นระยะ การตรวจสอบเฉพาะจุดเหล่านี้สามารถใช้เป็นกลไกการตรวจสอบเพื่อตรวจจับรายการและแนวโน้มที่ผิดปกติ

การตรวจจับการฉ้อโกง

การแบ่งแยกหน้าที่ไม่เพียงพออาจทำให้การตรวจจับการทุจริตทำได้ยาก ตัวอย่างของการฉ้อโกงรวมถึงการรับเงินสดจากลูกค้าโดยไม่ต้องบันทึกการทำธุรกรรมในหนังสือของ บริษัท การทำธุรกรรมการขายโดยไม่เจตนาหรือการรายงานการจ่ายเงินเกินกว่าที่ซัพพลายเออร์จงใจวางผิดใบแจ้งหนี้และใบเสร็จรับเงิน ผู้ตรวจสอบบัญชีและหน่วยงานภาษี ในบทความที่ตีพิมพ์โดย Small Business Resource Network ผู้สอบบัญชีรับอนุญาต Eve E. Brown แนะนำว่าการแยกหน้าที่อนุญาตให้บุคคลอย่างน้อยหนึ่งคนในกระบวนการทางบัญชีสามารถตรวจจับและรายงานกรณีการฉ้อโกงได้ สโตนเขียนว่าหลักการพื้นฐานของการแบ่งแยกคือพนักงานหรือกลุ่มของพนักงานไม่ควรอยู่ในตำแหน่งที่จะกระทำผิดและปกปิดการทุจริตในการปฏิบัติหน้าที่ตามปกติ

การยักยอกทรัพย์สิน

การยักยอกทรัพย์สินอาจเป็นผลมาจากการแยกหน้าที่ทางบัญชีไม่เพียงพอ ความเสี่ยงเหล่านี้เพิ่มขึ้นหากบุคคลหนึ่งมีหน้าที่ดูแลจัดการสินทรัพย์บันทึกรายการในบัญชีแยกประเภทของ บริษัท และตรวจสอบยอดคงเหลือ ณ สิ้นรอบระยะเวลาบัญชี ตัวอย่างรวมถึงการคัดเงินสดซึ่งอาจเกี่ยวข้องกับการยักยอกเงินที่ได้รับทางไปรษณีย์และการตรวจสอบการปลอมแปลงและแผนการจ่ายเงินเดือนที่หลอกลวงเช่นการจ่ายเงินสดให้แก่พนักงานที่ไม่มีตัวตน

การพิจารณา

การแยกหน้าที่ทางบัญชีไม่ได้เป็นการกำจัดข้อผิดพลาดและการฉ้อโกง แต่สามารถช่วยลดปัญหาได้ เรื่องอื้อฉาวทางบัญชีที่สำคัญของปลายปี 1990 และ 2000 มักเกี่ยวข้องกับ บริษัท ที่มีการซื้อขายสาธารณะซึ่งต้องเปิดเผยข้อมูลทางการเงินอย่างเต็มรูปแบบให้กับหน่วยงานกำกับดูแลหลายแห่ง การติดสินบนความขัดแย้งทางผลประโยชน์และความเสี่ยงด้านการทุจริตอื่น ๆ จะยังคงอยู่แม้ว่าจะมีการแยกบัญชี สโตนชี้ให้เห็นว่าความเสี่ยงจากการทุจริตเหล่านี้ต้องการการควบคุมระดับองค์กรที่สูงกว่าเช่นนโยบายการกำกับดูแลกิจการและแนวทางปฏิบัติด้านความขัดแย้งทางผลประโยชน์

โพสต์ยอดนิยม

Android Market เป็นร้านค้าสำหรับแอพ Android ที่อยู่ในสมาร์ทโฟน Android ของคุณ แอปพลิเคชัน Android บางตัวเป็นแอปที่ต้องชำระเงินซึ่งหมายความว่าคุณจะต้องมีวิธีการชำระเงินในการซื้อไฟล์ดาวน์โหลดและติดตั้งแอพที่มีป้ายราคา หากคุณได้ลงทะเบียนวิธีการชำระเงินไว้แล้วและต้องการเปลี่ยนเป็นบัตรเดบิตใบอื่นคุณสามารถทำได้อย่างรวดเร็ว 1 เริ่มแอปพลิเคชัน Android Market บนโทรศัพท์ Android ของคุณ 2 เปิดส่วน "แอพ" และแตะที่แอพที่ต้องชำระเงินแม้ว่าคุณไม่ต้องการซื้อ 3 แตะปุ่มราคาที่ด้านบนของหน้ารายละเอียดของแอพแล้วแตะที่ช่องรายการแบบเลื่อนลงวิธีการชำระเงิน 4 แตะตัวเลือก "เพิ่มการ์ด" 5 ป้อนข้อมูลบัต

อ่านรายละเอียดเพิ่มเติม

เมื่อผู้ประกอบการวางแผนกิจกรรมเปิดตัวที่ยิ่งใหญ่สำหรับธุรกิจของพวกเขาพวกเขาจะส่งข่าวประชาสัมพันธ์เรื่องราวที่ตีพิมพ์ลงในสิ่งพิมพ์ออนไลน์และออฟไลน์และชำระค่าโฆษณาในสิ่งพิมพ์ที่ลูกค้าของพวกเขาอ่าน โซเชียลมีเดียนำเสนอธุรกิจอีกทางเลือกหนึ่งสำหรับการส่งเสริมและเฉลิมฉลองการเปิดสาขาของพวกเขา โดยการรวมสื่อโซเชียลเข้ากับวิธีดั้งเดิมในการประกาศและเฉลิมฉลองการเปิดตัวครั้งยิ่งใหญ่คุณสามารถรวมกลุ่มลูกค้าเป้าหมายในวงกว้างยิ่งขึ้นในงานเฉลิมฉลองพิธีเปิด ทวีตและทักทาย หากคุณกำลังวางแผนงานเปิดตัวที่ยิ่งใหญ่สำหรับธุรกิจขนาดเล็กของคุณคุณสามารถรวม Twitter ในแผนการเปิดของคุณ ลงทะเบียนสำหรับบัญชีและใช้ชื่อธุรกิจของคุ

อ่านรายละเอียดเพิ่มเติม

หากเว็บไซต์ของ บริษัท ของคุณได้รับผลตอบแทนสูงสุดในปัจจุบันจากการตลาดเนื้อหาข้อความก็ถึงเวลาที่จะเริ่มสำรวจช่องทางใหม่ ๆ หาก บริษัท ของคุณยังไม่ได้ทำการตลาดผลิตภัณฑ์ด้วยเนื้อหาวิดีโอมีหลายเหตุผลที่น่าสนใจในการทำเช่นนั้น ในขณะที่เขียน YouTube เป็นเว็บไซต์ที่ได้รับความนิยมอันดับสามของโลกจากข้อมูลของ Alexa.com ซึ่งเข้าถึงคอมพิวเตอร์มากกว่า 30 เปอร์เซ็นต์ที่เชื่อมต่ออินเทอร์เน็ตทุกวัน ตอนนี้เป็นเวลาที่เหมาะสำหรับธุรกิจของคุณในการเริ่มเข้าถึงผู้ชมกลุ่มใหญ่ การจัดอันดับของเครื่องมือค้นหา ในปี 2009 นักวิเคราะห์อุตสาหกรรม Nate Elliott รายงานว่าเนื้อหาวิดีโอมีแนวโน้มที่จะปรากฏในผลการค้นหาของ Google มากกว

อ่านรายละเอียดเพิ่มเติม

การจัดอันดับที่เหมาะสมในเครื่องมือค้นหาคือวิธีที่หน้าของคุณถูกค้นพบโดยผู้ที่ค้นคว้าหัวข้อ หากคุณกำลังทำงานเพื่อสร้างตำแหน่งของคุณเองบนอินเทอร์เน็ตคำหลักจะเป็นส่วนสำคัญของความท้าทายนั้น เมื่อคุณสร้างเว็บไซต์ Google KEI เป็นวลีที่คุณอาจจะได้เห็น เป็นส่วนสำคัญในการทำให้เว็บไซต์ของคุณประสบความสำเร็จ คำสำคัญ คำหลักเป็นเหมือนการปรุงรสที่คุณเพิ่มในเว็บเพจเพื่อให้โดดเด่น หากคุณเริ่มเว็บไซต์เกี่ยวกับการตกปลา แต่ไม่เคยใช้วลีใด ๆ ที่เกี่ยวข้องกับกีฬามันจะยากสำหรับคนที่จะหา นี่คือหลักฐานพื้นฐานที่อยู่เบื้องหลังคำหลัก แนวคิดของการทำเครื่องมือค้นหาหน้าเป็นมิตรคือ SEO หรือการเพิ่มประสิทธิภาพของเครื่องมือค้นหา

อ่านรายละเอียดเพิ่มเติม

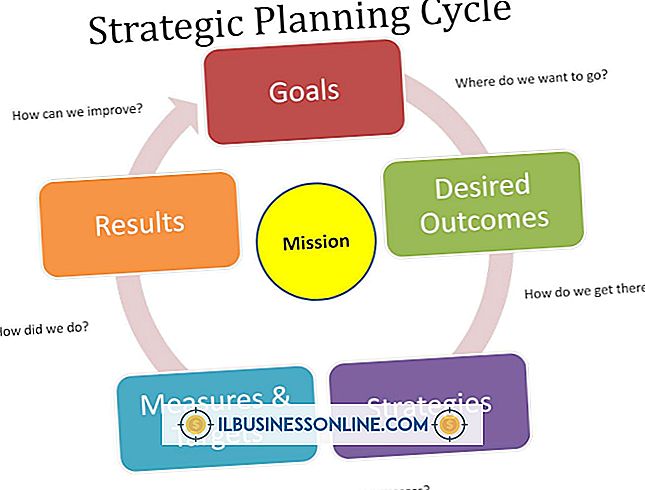

ในระหว่างกระบวนการวางแผนเจ้าของธุรกิจขนาดเล็กและการคาดการณ์ของทีม - หรือโมเดล - อนาคตของ บริษัท ในแง่ของการดำเนินการเชิงกลยุทธ์ที่จะดำเนินการเพื่อให้บรรลุเป้าหมายของ บริษัท และผลการดำเนินการทางการเงินเหล่านั้น แม้ว่า บริษัท จะใช้วิธีการวางแผนที่แตกต่างกันจำนวนมาก แต่รูปแบบของผลลัพธ์ในอนาคตของ บริษัท นั้นขึ้นอยู่กับหลักการพื้นฐานบางประการ เริ่มต้นด้วยวิสัยทัศน์ ขั้นตอนแรกในการวางแผนคือการสร้างวัตถุประสงค์ระยะยาวของคุณ - วิสัยทัศน์สำหรับสิ่งที่คุณตั้งใจจะทำให้ บริษัท ของคุณประสบความสำเร็จในอนาคต วิสัยทัศน์มีความสำคัญเนื่องจากเป็นตัวกำหนดทิศทางระยะยาวของ บริษัท เจ้าของธุรกิจบางคนมีวิสัยทัศน์ที่ยิ่

อ่านรายละเอียดเพิ่มเติม