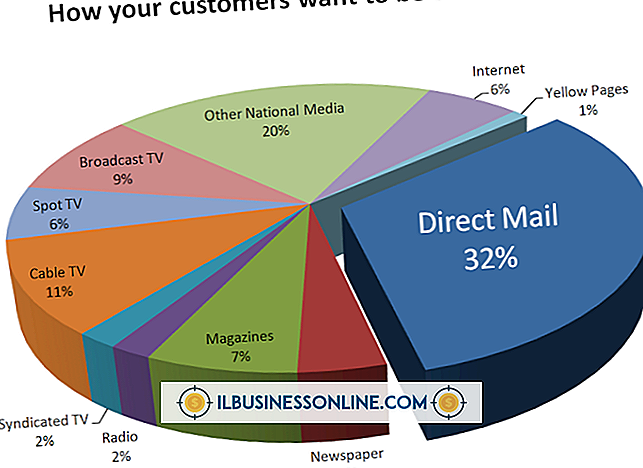

สูตรสำหรับมูลค่ารวมของ บริษัท โดยใช้มูลค่าการดำเนินงาน

วิธีการที่หลากหลายสำหรับการประเมินมูลค่า บริษัท นั้นรวมถึงการวิเคราะห์ บริษัท ที่เปรียบเทียบกันได้และวิธีการเชิงปริมาณที่ใช้สูตรแบบละเอียดเพื่อลดกระแสเงินสดในอนาคตการประมาณอัตราการเติบโต วิธีการประเมินค่าเหล่านี้มีความซับซ้อนและมักดำเนินการโดยผู้เชี่ยวชาญด้านการประเมินค่าอย่างมืออาชีพเช่นผู้สอบบัญชีรับอนุญาตหรือวาณิชธนกิจ

อัตราคิดลด

อัตราคิดลดนี้ใช้กับกระแสเงินสดในอนาคตจากการดำเนินงานเพื่อให้ได้มูลค่าปัจจุบันสุทธิ อัตรานี้แสดงถึงต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุนซึ่งประกอบด้วยต้นทุนของการกู้ยืมเงินและต้นทุนของการจัดหาเงินทุน โดยทั่วไปต้นทุนของผู้ถือหุ้นคืออัตราผลตอบแทนที่นักลงทุนคาดหวังจากความเสี่ยงของ บริษัท และต้นทุนของตราสารหนี้เป็นอัตราดอกเบี้ยที่แท้จริงของตราสารหนี้ที่มีอยู่ ดังนั้นอัตราคิดลดโดยปริยายรวมความผันผวนของอุตสาหกรรมและพรีเมี่ยมความเสี่ยงด้านตลาด ทุกอย่างเท่าเทียมกันหากอัตราคิดลดมีมูลค่าสูงกว่ามูลค่าของ บริษัท และการดำเนินงานของ บริษัท นั้นเล็กลงและในทางกลับกัน

อัตราการเจริญเติบโต

แม้ว่าการดำเนินงานของ บริษัท ในปัจจุบันอาจจะให้ผลกำไรและกระแสเงินสดในระดับหนึ่ง แต่มาตรการทางการเงินเหล่านี้อาจคาดว่าจะเติบโตขึ้นตามกาลเวลา ดังนั้นในการคำนวณมูลค่าการดำเนินงานของ บริษัท สิ่งสำคัญคือการประเมินอัตราการเติบโตในอนาคตเพื่อวัตถุประสงค์ในการลดราคา สมมติฐานอัตราการเติบโตเหล่านี้อาจขึ้นอยู่กับการคาดการณ์อุตสาหกรรมหรือประมาณการการจัดการ โดยเฉพาะอย่างยิ่งเนื่องจาก บริษัท ไม่ขยายตัวตลอดไปข้อ จำกัด ในทางปฏิบัติจะใช้กับจำนวนและระยะเวลาของสมมติฐานอัตราการเติบโต

การควบคุมพรีเมี่ยม

ในการประเมินมูลค่า บริษัท ควรทำการปรับปรุงตามจำนวนของ บริษัท ที่มีมูลค่า ตัวอย่างเช่นหากการดำเนินงานของ บริษัท มีมูลค่าสำหรับการขายแบบทันทีให้กับคู่แข่งดังนั้นโดยทั่วไปแล้วจะมีการใช้เบี้ยประกันภัยควบคุมเล็กน้อย สิ่งนี้สะท้อนให้เห็นถึงความจริงที่ว่าผู้ซื้อจะสามารถควบคุมการจัดการนโยบายขององค์กรการตัดสินใจจ้างงานและการเลิกจ้างที่เกี่ยวข้องและกลยุทธ์แบรนด์ ในทำนองเดียวกันหากมีการประเมินมูลค่าดอกเบี้ยของชนกลุ่มน้อยก็จะมีการให้ส่วนลดซึ่งกันและกันสำหรับการขาดการควบคุม

ส่วนลดสภาพคล่อง

ตามหลักการแล้วนักลงทุนต้องการที่จะออกจากการลงทุนได้อย่างง่ายดายรวดเร็วถูกและสุขุม อย่างไรก็ตาม บริษัท เอกชนไม่มีตลาดพร้อมที่จะทำการซื้อขายหุ้นรายวัน ดังนั้นเมื่อประเมินมูลค่าการดำเนินงานของ บริษัท เอกชนมันมีความเหมาะสมที่จะใช้ส่วนลดการประเมินมูลค่าที่สะท้อนถึงการขาดการตลาดที่เกี่ยวข้อง ส่วนลดที่มีสภาพคล่องต่ำสามารถอยู่ในช่วง 15 ถึง 25 เปอร์เซ็นต์หรือมากกว่านั้นขึ้นอยู่กับปัจจัยต่าง ๆ ที่เกี่ยวข้องกับธุรกรรมที่เสนอ

โพสต์ยอดนิยม

สกุลเงินของโลกสามารถแบ่งออกเป็นหลายประเภทตามบทบาทของพวกเขาในเศรษฐกิจโลกเศรษฐกิจที่พวกเขาอยู่และมูลค่าของพวกเขาเมื่อเทียบกับสกุลเงินอื่น ๆ การทำความเข้าใจกับสกุลเงินต่างประเทศชนิดต่าง ๆ สามารถทำให้เศรษฐศาสตร์โลกที่ง่ายต่อการติดตามมากขึ้น ยูโร ยูโรเป็นสกุลเงินที่ใช้กันมากในทวีปยุโรป เป็นเอกลักษณ์ในโลกที่เป็นสกุลเงินเดียวที่ใช้ข้ามพรมแดนโดยประเทศต่าง ๆ ที่มีวัฒนธรรมที่แตกต่างกันและหากมีอะไรนอกเหนือไปจากการผูกมัดทางการเงินไว้ด้วยกัน เงินยูโรเป็นสกุลเงินที่แข็งแกร่งซึ่งมีมูลค่าสูงและอาจท้าทายค่าเงินดอลลาร์สหรัฐในฐานะสกุลเงินสำรองของโลกในอนาคต ในปี 2555 มีการใช้เงินยูโรใน 17 ประเทศและมีแผนที่จะขยายออ

อ่านรายละเอียดเพิ่มเติม

ในสหรัฐอเมริกามันเป็นความรับผิดชอบของนายจ้างในการตรวจสอบให้แน่ใจว่าพนักงาน บริษัท ทุกคนได้รับอนุญาตตามกฎหมายให้ทำงาน แม้ว่าหลักฐานของเรื่องนี้อาจดูเรียบง่าย แต่ถ้าคุณเป็นเจ้าของธุรกิจขนาดเล็กที่ไม่มีแผนกทรัพยากรบุคคลขนาดใหญ่หรือบุคคล HR โดยเฉพาะการเข้าใจความซับซ้อนทางกฎหมายอาจเป็นเรื่องที่ท้าทาย โชคดีที่คุณไม่จำเป็นต้องมีพื้นฐานในกฎหมายการจ้างงานเพื่อสร้างระบบการจัดเก็บข้อมูลที่จะช่วยให้คุณจัดระเบียบข้อมูลสิทธิ์ของพนักงาน แบบฟอร์ม I-9 ตามบริการความเป็นพลเมืองและการเข้าเมืองของสหรัฐอเมริกานายจ้างทุกคนในสหรัฐจะต้องกรอกแบบฟอร์ม I-9 ให้กับผู้ว่าจ้างทุกคน ซึ่งรวมถึงพลเมืองสหรัฐและผู้ที่ไม่ได้เป็นพลเ

อ่านรายละเอียดเพิ่มเติม

Facebook ไม่ได้เป็นเพียงเกี่ยวกับ Outfits of the Day, อาหารจาน, ล้อเล่นทางการเมืองหรือการอัพเดทสถานะที่ชาญฉลาดคุณยังสามารถดูวิดีโอจากหลากหลายสาขาข่าวท้องถิ่นหรือเพื่อนร่วมงาน วิดีโอส่วนใหญ่ใน Facebook รวมถึงเสียงดังนั้นจึงน่ารำคาญเมื่อคุณค้นพบว่าคุณไม่สามารถบอกได้ว่ายายเหาะตีลังกากำลังกรีดร้องเพื่อความสุขหรือจากความหวาดกลัวเพราะเสียงของคุณไม่ทำงาน ปัญหานี้อาจเกิดจากปัญหาต่าง ๆ ดังนั้นจึงมีหลายสิ่งที่ต้องตรวจสอบ ปิดเสียงอยู่บนอุปกรณ์ของคุณหรือไม่ ตรวจสอบเพื่อให้แน่ใจว่าคุณไม่ได้ปิดเสียงในอุปกรณ์ของคุณ ในอุปกรณ์บางอย่างคุณสามารถดูการควบคุมระดับเสียงบนแถบงานหรือเมนูแบบเลื่อนลงในขณะที่อุปกรณ์อื่น ๆ

อ่านรายละเอียดเพิ่มเติม

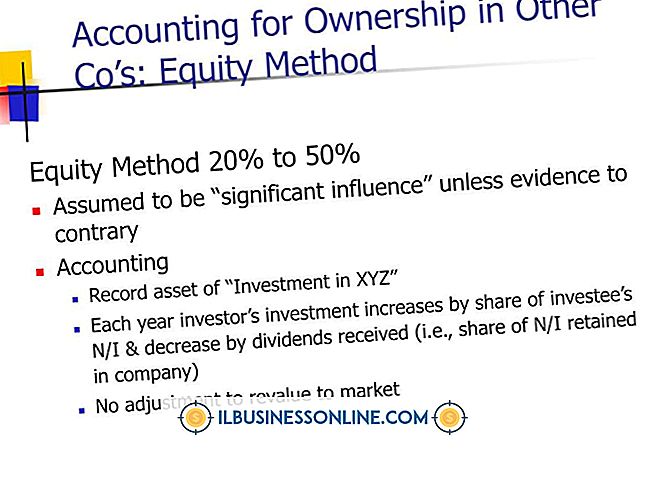

เงินปันผลคือการกระจายของเงินสดที่คุณได้รับจากหุ้นและกองทุนรวม บริษัท ยังสามารถรับเงินปันผลได้ด้วยการเป็นเจ้าของหุ้นที่จ่ายเงินปันผลของ บริษัท อื่น ๆ วิธีการบัญชีที่ บริษัท ผู้ลงทุนใช้ในการบันทึกเงินปันผลที่ได้รับจากผู้ลงทุน - ธุรกิจที่ลงทุน - ขึ้นอยู่กับจำนวนหุ้นที่ผู้ลงทุนเป็นเจ้าของ ควบคุม วิธีส่วนได้เสียสันนิษฐานว่านักลงทุนมีอำนาจควบคุมการกระทำของผู้ลงทุน หลักการบัญชีที่ยอมรับกันโดยทั่วไปถือว่าผู้ลงทุนมีอำนาจควบคุมเพียงพอที่จะรับประกันการใช้วิธีส่วนได้เสียหากเป็นเจ้าของจากหุ้นสามัญร้อยละ 20 ถึง 50 ของหุ้นสามัญของผู้ลงทุน อย่างไรก็ตามนักลงทุนอาจหลีกเลี่ยงวิธีส่วนได้เสียหากสามารถพิสูจน์ถึงความ

อ่านรายละเอียดเพิ่มเติม

เมื่อพูดถึงการตัดสินใจด้านการจัดการสิ่งที่สำคัญที่สุดสำหรับเจ้าของธุรกิจคือจำนวนผลกำไรที่พวกเขาสามารถนำกลับบ้านได้ ในขณะที่ปัจจัยที่นับไม่ถ้วนส่งผลกระทบต่อผลกำไรทางธุรกิจหนึ่งในประเด็นสำคัญที่สามารถสร้างหรือทำลายธุรกิจคือการกำหนดงบประมาณ ด้วยวิธีปฏิบัติด้านการจัดทำงบประมาณเชิงกลยุทธ์ธุรกิจสามารถเริ่มต้นก้าวไปสู่ความสำเร็จได้ เทคโนโลยี เทคโนโลยีมีการพัฒนาอยู่รอบตัวเราอย่างต่อเนื่อง ผู้ประกอบการอาจเริ่มต้นธุรกิจและจากนั้นอีกหนึ่งปีต่อมาเรียนรู้ว่าเขาสามารถปรับปรุงด้านต่าง ๆ ของธุรกิจนั้นได้โดยการใช้เทคโนโลยีใหม่ตัดค่าใช้จ่ายด้านแรงงานหรือเทคโนโลยีเก่าราคาแพง ตัวอย่างจะเป็น VoIP แทนที่จะจ่ายค่าบริ

อ่านรายละเอียดเพิ่มเติม