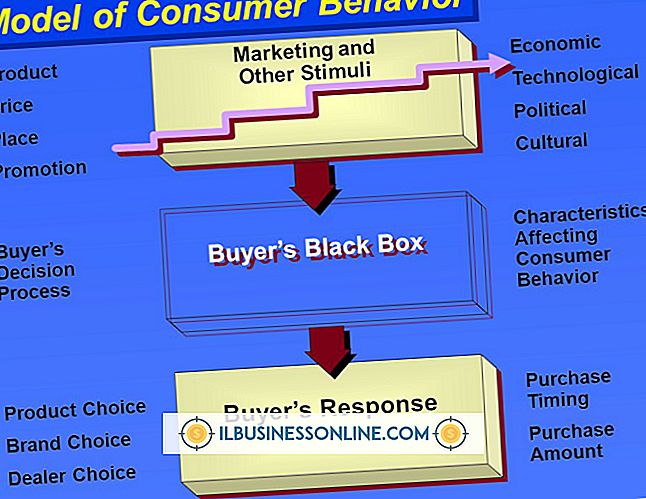

คำแนะนำในการจัดทำงบการเงินหุ้นส่วนทั่วไป

งบการเงินสำหรับ บริษัท ที่แสวงหาผลกำไรทั้งหมดมีจุดประสงค์เดียวกันคือเพื่อให้เจ้าของและผู้บริหารได้เห็นภาพรวมของสุขภาพทางการเงินและการดำเนินงานของ บริษัท โครงสร้างของงบการเงินและข้อมูลที่อยู่ในงบการเงินระดับ บริษัท ของห้างหุ้นส่วนโดยทั่วไปมีลักษณะคล้ายกับการเป็นเจ้าของหรือ บริษัท อย่างไรก็ตามการเป็นหุ้นส่วนทั่วไปมีคำสั่งเพิ่มเติมที่ติดตามการมีส่วนร่วมและถอนออกจากบัญชีทุน

คำอธิบายความร่วมมือทั่วไป

ความเป็นหุ้นส่วนทั่วไปเกิดขึ้นเมื่อมีบุคคลหรือนิติบุคคลสองคนขึ้นไปเข้ามาทำธุรกิจร่วมกันและแต่ละคนก็มีส่วนช่วยสร้างคุณค่าให้กับธุรกิจนั้น ในห้างหุ้นส่วนทั่วไปหุ้นส่วนสามัญแต่ละรายมีความรับผิดร่วมกันและหลายประการสำหรับการทุจริตต่อหน้าที่ประมาทเลินเล่อหรือความผิดพลาดที่หุ้นส่วนรายอื่นมีส่วนร่วมและรับผิดร่วมกันสำหรับหนี้ตามสัญญาของห้างหุ้นส่วน เมื่อสินทรัพย์ของหุ้นส่วนทั่วไปหยุดที่จะครอบคลุมภาระหน้าที่ที่ค้างชำระเจ้าหนี้สามารถติดตามทรัพย์สินส่วนบุคคลทั้งหมดของพันธมิตรได้

งบกำไรขาดทุน

ห้างหุ้นส่วนทั่วไปจัดทำงบกำไรขาดทุนเพื่อสะท้อนถึงรายได้ที่ บริษัท สร้างขึ้นค่าใช้จ่ายที่เกิดขึ้นและผลกำไรของหุ้นส่วน เพื่อวัตถุประสงค์ด้านภาษีหุ้นส่วนมักจะจัดทำงบกำไรขาดทุนที่จัดสรรรายได้และค่าใช้จ่ายตามคำแนะนำที่ระบุไว้ในข้อตกลงหุ้นส่วนที่เป็นลายลักษณ์อักษรหรือตามระดับการมีส่วนร่วมของพันธมิตรแต่ละรายที่ติดตามด้วยบัญชีทุนแยกต่างหาก

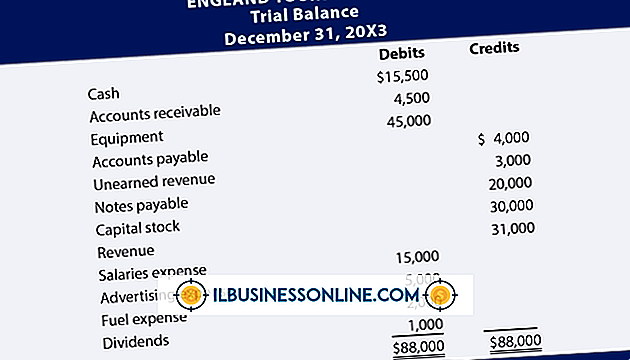

งบดุล - กระแสเงินสด

งบดุลของหุ้นส่วนสะท้อนถึงสินทรัพย์หนี้สินและส่วนของพันธมิตร สินทรัพย์รวมถึงบัญชีธนาคารบัญชีลูกหนี้และทรัพย์สินใด ๆ ที่เป็นเจ้าของ หนี้สินรวมถึงผู้รักษาลูกค้าหรือเงินฝากเจ้าหนี้การค้า, สินเชื่อพันธมิตร, สายเครดิตของธนาคารและการจำนองในทรัพย์สิน หุ้นส่วนหรือเจ้าของความเสมอภาคสะท้อนถึงการมีส่วนร่วมทั้งหมดและการถอนเงินของพันธมิตรทั้งหมด งบกระแสเงินสดแสดงกระแสเงินสดเข้าและออกสำหรับหุ้นส่วนจากการดำเนินงานการลงทุนและการเงิน ส่วนการเงินแสดงถึงการเปลี่ยนแปลงระดับหนี้สินของพันธมิตรและในส่วนของพันธมิตร

บัญชีทุน

ใบแจ้งยอดบัญชีทุนเป็นงบการเงินเดียวที่ไม่ซ้ำกับพันธมิตรโดยสิ้นเชิง หุ้นส่วนจะบันทึกและติดตามการมีส่วนร่วมทั้งหมดจากและการกระจายไปยังพันธมิตรแต่ละรายในบัญชีทุน ความร่วมมือทั่วไปส่วนใหญ่สร้างและรักษางบบัญชีเงินทุนแยกต่างหากสำหรับแต่ละคู่เพื่อป้องกันข้อผิดพลาดในการติดตาม เว้นแต่จะระบุไว้เป็นอย่างอื่นในข้อตกลงความร่วมมือหุ้นส่วนจัดสรรตามสัดส่วนการเป็นเจ้าของบัญชีทุน

ตัวอย่าง

สองพันธมิตรสร้างพันธมิตร ปีเตอร์มีส่วนช่วย $ 40, 000, ทำเครื่องหมาย $ 60, 000 เป็นผลให้ปีเตอร์จะได้รับ 40 เปอร์เซ็นต์ของรายได้หรือขาดทุนมาร์ค 60 เปอร์เซ็นต์ บริษัท สร้างผลกำไร $ 100, 000 ในปีหน้า บัญชีทุนของปีเตอร์เพิ่มขึ้น 40, 000 เหรียญซึ่งเป็นส่วนแบ่งกำไรของเขา มาร์คเพิ่มขึ้น $ 60, 000 เนื่องจากไม่มีการจ่ายเงินเดือน แต่ต้องจ่ายภาษีสำหรับยอดนี้ทั้งสองถอนกำไรเต็มจำนวน ในปีต่อไป บริษัท ต้องการเงินทุนเพิ่มเติมสำหรับการขยายตัว ปีเตอร์มีส่วนช่วย $ 20, 000 ตอนนี้บัญชีเงินทุนของเขาสะท้อนให้เห็นถึง $ 60, 000 เช่นเดียวกับมาร์ค ตอนนี้พวกเขาทั้งสองจะได้รับ 50 เปอร์เซ็นต์ของรายได้หรือขาดทุน

โพสต์ยอดนิยม

การปิดกั้นหรือที่รู้จักกันในชื่อการเพิกเฉยบุคคลบน Tumblr ทำให้เขาไม่สามารถอ่านโพสต์ของคุณบนแดชบอร์ดป้องกันคุณจากการอ่านเกี่ยวกับการกระทำของเขาในการแจ้งเตือนหรือบันทึกแดชบอร์ด เป็นตัวเลือกอื่นคุณอาจพิจารณาการป้องกันรหัสผ่าน Tumblr ของคุณหรือรายงานบุคคลนั้นให้ Tumblr การรู้ว่าเกิดอะไรขึ้นกับบุคคลที่คุณบล็อกบน Tumblr จะช่วยให้คุณตัดสินใจได้ว่าการกระทำใดที่ดีที่สุด ผู้ใช้ที่ข้ามไป เมื่อคุณไม่สนใจคนใน Tumblr เธอจะไม่สามารถส่งข้อความถึงคุณได้อีก เธอจะไม่สามารถเห็นโพสต์ของคุณบนแดชบอร์ดได้อีกต่อไป อย่างไรก็ตามผู้ใช้ที่ถูกเพิกเฉยที่ต้องการเห็นโพสต์ของคุณจะยังสามารถทำได้โดยเข้าถึง Tumblr ของคุณโดยตรง ผู้

อ่านรายละเอียดเพิ่มเติม

การเริ่มต้นธุรกิจจำเป็นต้องมีการวางแผนที่เหมาะสมเพื่อให้แน่ใจว่าการเปิดตัวได้รับการจัดระเบียบและประสบความสำเร็จ สิ่งที่จำเป็นสำหรับการเริ่มต้นธุรกิจนั้นรวมถึงทุกอย่างตั้งแต่การขอใบอนุญาตประกอบธุรกิจและการลงทะเบียนสำหรับโครงสร้างทางกฎหมายไปจนถึงการสร้างแผนธุรกิจที่เหนียวแน่นและการเลือกพื้นที่สำนักงาน โครงสร้างกฎหมายใบอนุญาตและใบอนุญาต การเริ่มต้นต้องกำหนดโครงสร้างทางกฎหมายของกิจการก่อนที่จะเปิดประตูได้ การเป็นเจ้าของ แต่เพียงผู้เดียวเหมาะอย่างยิ่งสำหรับเจ้าของที่มีอยู่ในฐานะผู้ประกอบการและพนักงานของธุรกิจเพียงอย่างเดียวในขณะที่ความร่วมมือนั้นเหมาะสำหรับ บริษัท ที่ประกอบด้วยคนหลายคนลงทุนเงินและเว

อ่านรายละเอียดเพิ่มเติม

สมาร์ทโฟน HTC Intruder ซึ่งเรียกว่า HTC Aria หรือ HTC Liberty ให้คุณตั้งค่าได้สองวิธี วิธีที่ต้องการใช้การตั้งค่าเมนูของโทรศัพท์ วิธีอื่นที่ใช้ปุ่มทางกายภาพของโทรศัพท์นั้นมีไว้สำหรับเมื่อมันยากหรือเป็นไปไม่ได้ที่จะใช้ระบบเมนูของอุปกรณ์ การรีเซ็ตฮาร์ดจะลบข้อมูลทั้งหมดในสมาร์ทโฟนและคืนค่าโทรศัพท์ให้เป็นการตั้งค่าเริ่มต้นจากโรงงาน การตั้งค่าเมนู 1 กดปุ่ม "หน้าแรก" - ที่อยู่ทางด้านซ้ายของปุ่มทั้งสี่ด้านล่างหน้าจอ LCD - เพื่อให้ผู้บุกรุกกลับสู่หน้าจอหลัก 2 แตะปุ่ม "เมนู" จากนั้นแตะ "การตั้งค่า" เมื่อมันปรากฏบนหน้าจอ 3 เลื่อนลงไปที่เมนูการตั้งค่าแล้วแตะ "SD และที่เก

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณเริ่มต้นธุรกิจใหม่คุณจะต้องได้รับภารกิจใหม่บางอย่าง ปัญหาหนึ่งที่คุณจะต้องแก้ไขคือวิธีการรับเช็คสำหรับธุรกิจของคุณและชำระเงินที่ธนาคารในประเทศของคุณ ความจริงที่ว่าธุรกิจจำนวนมากเลือกที่จะดำเนินการภายใต้ "การทำธุรกิจเป็น" หรือ "ชื่อสมมติ" แทนชื่อของเจ้าของที่มีความซับซ้อนเรื่อง หากเป็นกรณีนี้กับ บริษัท ของคุณคุณจะต้องได้รับของเล็ก ๆ น้อย ๆ ก่อนที่คุณจะเข้าสู่สาขาของธนาคารเพื่อเช็คเงินสดของคุณ 1 สมัครบัญชีตรวจสอบธุรกิจที่ธนาคารในพื้นที่ของคุณหากคุณยังไม่ได้ดำเนินการ คุณต้องมีบัญชีธุรกิจเพื่อจ่ายเช็คที่เขียนให้กับธุรกิจของคุณ นำเอกสารการจดทะเบียนธุรกิจของคุณ (แสดงให้เห็

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณสร้างเว็บเพจใน HTML หรือภาษาอื่นการมีความสามารถในการซิงโครไนซ์รหัสสีจะช่วยลดโอกาสในการเผยแพร่หน้าเว็บที่มีข้อผิดพลาดอย่างมาก WordPress มีเครื่องมือแก้ไข HTML ในตัว แต่ไม่เพิ่มสีให้กับไวยากรณ์ของคุณตามค่าเริ่มต้น เมื่อคุณติดตั้งปลั๊กอินเพื่อเน้นไวยากรณ์ HTML WordPress จะเพิ่มสีให้กับฟังก์ชัน HTML ที่ถูกต้องโดยอัตโนมัติและช่วยให้คุณยืนยันว่าคุณยังไม่ลืมปิดแท็กที่เปิดอยู่ ปลั๊กอินการเน้นไวยากรณ์ยังสามารถลดความซับซ้อนของกระบวนการเพิ่มรหัสในโพสต์บล็อกของคุณเพื่อให้ผู้อื่นใช้ 1 ลงชื่อเข้าใช้ในพื้นที่การดูแลของเว็บไซต์ WordPress ของคุณ วางตำแหน่งตัวชี้เมาส์เหนือส่วนหัว "ปลั๊กอิน" ที่

อ่านรายละเอียดเพิ่มเติม