หน่วยงานต่างประเทศได้รับสถานะยกเว้นภาษีในสหรัฐอเมริกาได้อย่างไร

องค์กรการกุศลที่สร้างขึ้นในสหรัฐอเมริกาใช้กับ Internal Revenue Service สำหรับการรับรู้สถานะการยกเว้นภาษีในองค์กรการกุศลต่างประเทศของสหรัฐอเมริกา - ซึ่งเป็นองค์กรที่เกิดขึ้นนอกสหรัฐอเมริกาหรือดินแดน - อาจมีสิทธิ์ได้รับการยกเว้นภาษี สถานะ. สถานะได้รับการยกเว้นภาษีจะใช้เฉพาะกับรายได้ที่ได้รับในองค์กรการกุศลต่างประเทศของสหรัฐอเมริกาจะต้องเป็นไปตามคำนิยามของ IRS ขององค์กรการกุศลภายใต้รหัสภาษีที่เกี่ยวข้องและทำตามขั้นตอนการสมัคร

ตอบสนองความต้องการของ IRS

จัดระเบียบและดำเนินงานในฐานะองค์กรการกุศลไม่ว่าจะเป็นการกุศลสาธารณะหรือมูลนิธิเอกชนและละเว้นจากกิจกรรมทางการเมือง เอกสารการจัดระเบียบของนิติบุคคลต่างประเทศเช่นข้อบังคับการจัดตั้ง บริษัท จะต้อง จำกัด กิจกรรมและทรัพย์สินของ บริษัท ไว้เฉพาะเพื่อการกุศลเท่านั้น มาตรา 501 (c) (3) ของรหัสภาษีแสดงวัตถุประสงค์การกุศลดังต่อไปนี้: การศึกษา, วรรณคดี, วิทยาศาสตร์, ศาสนา, การทดสอบความปลอดภัยสาธารณะ, การแข่งขันกีฬาสมัครเล่นและการป้องกันความโหดร้ายต่อเด็กและสัตว์

การยื่นขอสถานะยกเว้นภาษี

องค์กรการกุศลต่างประเทศใช้แบบฟอร์ม IRS 1023 คำขอรับรู้การยกเว้นตามมาตรา 501 (c) (3) ของประมวลรัษฎากรภายในเพื่อขอสถานะการยกเว้นภาษี แบบฟอร์ม 1023 เป็นรูปแบบเดียวกับที่ใช้โดยองค์กรในประเทศรวมถึงคำถามเพื่อกำหนดวัตถุประสงค์การกุศลขององค์กรผู้สมัครและโครงสร้างองค์กร หากกรมสรรพากรอนุมัติใบสมัครองค์กรจะได้รับจดหมายยืนยันจากกรมสรรพากรยืนยันสถานะการยกเว้นภาษีและให้ข้อมูลเกี่ยวกับการบริจาคและการหักภาษีเพื่อการกุศล กฎภาษีแตกต่างกันระหว่างองค์กรการกุศลสาธารณะและมูลนิธิเอกชน

องค์กรแคนาดา

IRS จะรับรู้โดยอัตโนมัติว่าเป็นองค์กรการกุศลของประเทศแคนาดาที่ได้รับการยกเว้นภาษีซึ่งมีประกาศแจ้งการจดทะเบียนที่ถูกต้องจากกรมศุลกากรและสรรพากรแคนาดา กรมสรรพากรจัดประเภทองค์กรการกุศลที่จดทะเบียนของแคนาดาเป็นมูลนิธิส่วนตัว แม้ว่า IRS ไม่ต้องการให้องค์กรการกุศลของแคนาดาส่งแบบฟอร์ม 1023 หรือชำระค่าธรรมเนียมที่เกี่ยวข้อง แต่องค์กรการกุศลที่จดทะเบียนของแคนาดาอาจส่งใบสมัครเพื่อจัดประเภทและจดทะเบียนเป็นองค์กรการกุศลสาธารณะ คำแนะนำในแบบฟอร์ม 1023 จะอธิบายว่าส่วนใดของแอปพลิเคชันองค์กรการกุศลที่ลงทะเบียนโดยแคนาดาเสร็จสมบูรณ์เพื่อจุดประสงค์นี้

การหักการกุศลและการยกเว้นภาษี

แม้ว่า IRS โดยทั่วไปจะไม่อนุญาตให้มีการหักเงินเพื่อการกุศลสำหรับการบริจาคเพื่อการกุศลต่างประเทศโดยผู้อยู่อาศัยในสหรัฐอเมริกาสนธิสัญญาทางภาษีระหว่างสหรัฐอเมริกาและบางประเทศอนุญาตให้มีข้อยกเว้นที่ จำกัด ต่างประเทศองค์กรการกุศลที่ได้รับการยกเว้นภาษีอาจเรียกร้องการยกเว้นจากการหัก ณ ที่จ่ายหรือในกรณีของมูลนิธิเอกชนเรียกร้องการหักภาษี ณ ที่จ่ายในอัตราที่ต่ำกว่า กรมสรรพากรจำเป็นต้องใช้แบบฟอร์มเฉพาะในการเปิดเผยและขอการยกเว้นภาษีที่เหมาะสมตามสถานะหรือสนธิสัญญาการยกเว้นภาษี องค์กรการกุศลที่ได้รับการยกเว้นภาษีและผู้เสียภาษีในสหรัฐฯควรปรึกษาผู้เชี่ยวชาญด้านภาษีหรือตรวจสอบกฎระเบียบของ IRS

โพสต์ยอดนิยม

กลุ่ม Facebook ช่วยให้คุณสามารถสร้างเครือข่ายการสื่อสารที่สมาชิกสามารถทำงานร่วมกันและโต้ตอบกับโครงการ กลุ่ม Facebook มีสามประเภท ปิดเป็นความลับและเปิด ปิดเป็นการตั้งค่าเริ่มต้นและมีเพียงผู้ที่ได้รับเชิญจากสมาชิกเท่านั้นที่สามารถเข้าร่วมกลุ่มได้ กลุ่มลับถูกซ่อนไว้กับทุกคนยกเว้นผู้ที่อยู่ในกลุ่ม กลุ่มแบบเปิดช่วยให้ทุกคนสามารถเข้าร่วมและโพสต์ความคิดเห็นได้ ผู้ดูแลกลุ่ม Facebook เมื่อคุณมีกลุ่ม Facebook คุณอาจต้องการแต่งตั้งเพื่อนและเพื่อนร่วมงานเป็นผู้ดูแลระบบเพื่ออนุญาตให้พวกเขาโพสต์ในหน้ากลุ่ม ผู้ดูแลระบบกลุ่มสามารถแก้ไขคำอธิบายและเปลี่ยนการตั้งค่าของกลุ่มเพิ่มผู้ดูแลเพิ่มเติมลบโพสต์และแบนหรือลบ

อ่านรายละเอียดเพิ่มเติม

อาชีพการจัดการทรัพยากรมนุษย์ยังคงพัฒนาอย่างต่อเนื่อง ตอนแรกคิดว่าจะจัดการกับการจ้างงานและการจ่ายเงินของพนักงานตอนนี้ฟังก์ชั่นสอดคล้องกับแผนกลยุทธ์ของ บริษัท เพื่อให้ได้รับความเคารพจากฝ่ายสมควรผู้จัดการฝ่ายทรัพยากรบุคคลจำเป็นต้องตอบสนองต่อความท้าทายของการขาดอำนาจรักษาสมดุลที่ละเอียดอ่อนระหว่างผู้บริหารและพนักงานและการจัดการแรงงานในสถานการณ์ที่ยากลำบาก แรงงานสัมพันธ์ เริ่มต้นในปี 1900 ในช่วงการปฏิวัติอุตสาหกรรมผู้จัดการของ บริษัท มักจะปฏิบัติต่อผู้คนให้ใช้แทนกันได้ เมื่อมีข้อพิพาทเกิดขึ้นผู้ไกล่เกลี่ยแทรกแซงเพื่อแก้ไขปัญหา วันนี้ฟังก์ชั่นนี้เกี่ยวข้องกับการเจรจาและการจัดการข้อตกลงการเจรจาต่อรองร่

อ่านรายละเอียดเพิ่มเติม

การโฆษณาที่ผิดเป็นเรื่องร้ายแรงสำหรับเจ้าของธุรกิจขนาดเล็ก ในขณะที่มีธุรกิจที่ผิดจรรยาบรรณอยู่ที่นั่นส่วนใหญ่ไม่ได้พยายามที่จะหลอกลวงลูกค้าของพวกเขา อย่างไรก็ตามมันมักจะง่ายเกินไปที่จะพูดเกินจริงถึงประโยชน์หรือการใช้ผลิตภัณฑ์หรือไม่เข้าใจกฎหมายบางอย่างที่ระบุรายละเอียดการเรียกร้องของผู้โฆษณาและผู้บริโภค ก่อนที่คุณจะถูกฟ้องร้องดำเนินคดีกับการเรียกร้องการโฆษณาที่ผิดพลาดสิ่งสำคัญคือต้องเข้าใจการโฆษณาที่ผิดประเภทต่าง ๆ และวิธีที่ธุรกิจขนาดเล็กของคุณสามารถหลีกเลี่ยงการตกอยู่ในหลุมพรางได้ เหยื่อและสวิทช์ Bait และ switch เป็นวิธีปฏิบัติที่ใช้กันทั่วไปโดย บริษัท ที่มีร่มรื่น โฆษณาผลิตภัณฑ์เฉพาะเจาะจงใน

อ่านรายละเอียดเพิ่มเติม

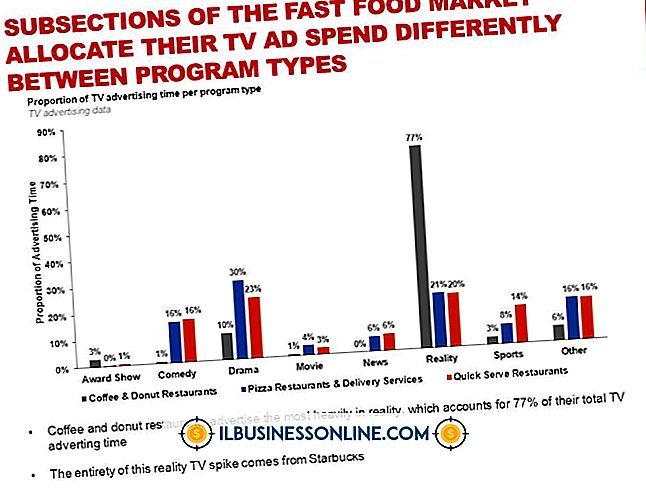

อุตสาหกรรมอาหารฟาสต์ฟู้ดมีการแข่งขันสูงและถูกครอบงำโดย บริษัท ขนาดใหญ่ ธุรกิจขนาดเล็กจะต้องเข้าใจในการพัฒนากลยุทธ์ทางการตลาดที่ผลักดันการรับส่งข้อมูลของผู้บริโภค สิ่งนี้ทำให้เกิดการติดต่อกับลูกค้าอย่างต่อเนื่อง หนึ่งในวิธีที่ดีที่สุดสำหรับ บริษัท ฟาสต์ฟู้ดขนาดเล็กที่ต้องติดต่อกับ บริษัท ของพวกเขาคือการวิจัยการตลาด บริษัท ฟาสต์ฟูดขนาดเล็กต้องรู้ว่าลูกค้ารายใดต้องการและจะซื้อก่อนที่จะพัฒนากลยุทธ์ทางการตลาดและการโฆษณา ของสะสมสำหรับเด็ก บริษัท ฟาสต์ฟู้ดสามารถขับรถผ่านของสะสมโดยเฉพาะอย่างยิ่งเด็ก ๆ ที่ชอบ เลือกภาพยนตร์หรือภาพยนตร์การ์ตูนยอดนิยม ค้นหา บริษัท ที่ขายตุ๊กตาแว่นตาหรือของที่ระลึกอื่น ๆ ที

อ่านรายละเอียดเพิ่มเติม

เมื่อ iPhone เปิดตัวครั้งแรกวิธีเดียวที่จะบันทึกรูปภาพจากเว็บไซต์คือผ่านแอปพลิเคชันบุคคลที่สามเช่นแอป IMGSaver แอพนี้สามารถใช้กับ iPhone ที่ถูกเจลเบรคแล้วเท่านั้นซึ่งหมายถึงการเอาชนะระบบปฏิบัติการ iPhone และทำให้การรับประกันเป็นโมฆะ - โดยทั่วไปแล้วไม่ใช่ความคิดที่ดีสำหรับผู้ที่ใช้ iPhone เพื่อธุรกิจ ฟีเจอร์การประหยัดรูปภาพได้รวมเข้ากับ iPhone ในปี 2008 ด้วยการอัพเดตเฟิร์มแวร์ 1.2.0 และเป็นส่วนหนึ่งของ iPhone iOS นับตั้งแต่นั้นมา คุณสามารถบันทึกรูปภาพใด ๆ จากภายใน Safari หรือจับภาพหน้าจอของหน้าจอหลักหรือแอปพลิเคชันใด ๆ โดยใช้คุณสมบัติการจับภาพที่สร้างไว้ในระบบปฏิบัติการ iPhone iOS กำลังบันทึกรูป

อ่านรายละเอียดเพิ่มเติม