วิธีกำหนดแผนการจัดการความเสี่ยงจากการทุจริต

ศูนย์บริหารความเสี่ยงการฉ้อโกงรอบแนวคิดในการระบุจัดลำดับความสำคัญติดตามและบรรเทาความเสี่ยงที่จะคุกคามความสามารถของ บริษัท ในการสร้างและให้คุณค่าแก่ผู้มีส่วนได้เสีย เช่นเดียวกับการยอมรับความเสี่ยงสำหรับบุคคลการจัดการขององค์กรมี "ความเสี่ยงที่ยอมรับได้" หรือระดับความเสี่ยงที่ยอมรับได้ซึ่งจะไม่ป้องกันไม่ให้ บริษัท บรรลุเป้าหมายเชิงกลยุทธ์ COSO ซึ่งเป็นคณะกรรมการผู้สนับสนุนองค์กรเป็นกรอบการทำงานแบบบูรณาการสำหรับการบริหารความเสี่ยงขององค์กร

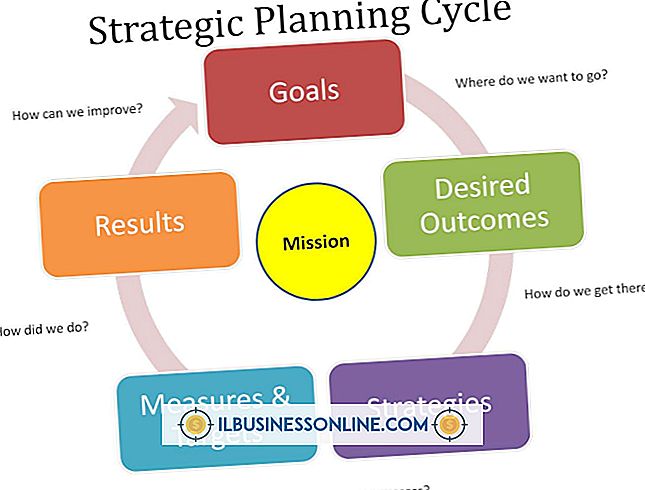

สภาพแวดล้อมภายในและการกำหนดวัตถุประสงค์

ความเข้าใจที่มั่นคงของสภาพแวดล้อมภายใน บริษัท ต้องได้รับการพัฒนา วัตถุประสงค์ของความเข้าใจนี้คือการสร้างสถานะปัจจุบันของวิธีการดูความเสี่ยง วัฒนธรรมองค์กรที่กว้างขึ้นมีองค์ประกอบของความเสี่ยงที่ยอมรับได้เช่นเดียวกับกลุ่มย่อยภายใน บริษัท การสำรวจคุณค่าทางจริยธรรมความซื่อสัตย์และปรัชญาความเสี่ยงของการจัดการกำหนดขั้นตอนสำหรับการระบุวัตถุประสงค์ การกำหนดวัตถุประสงค์เป็นผลมาจากการทำความเข้าใจสภาพแวดล้อมความเสี่ยงในปัจจุบันที่เกี่ยวข้องกับสถานะที่ต้องการช่วยให้สมาชิกของ บริษัท สามารถระบุเหตุการณ์ที่สามารถมีอิทธิพลต่อความสำเร็จของวัตถุประสงค์ที่ต้องการ

การระบุเหตุการณ์การประเมินและการตอบสนอง

เมื่อเหตุการณ์ภายนอกและภายในเกิดขึ้นพวกเขาจะต้องระบุและจำแนกเป็นโอกาสหรือความเสี่ยงการทุจริต ฝ่ายบริหารพิจารณาโอกาสในการรวมในการกำหนดวัตถุประสงค์หรือการวางแผนเชิงกลยุทธ์ ความเสี่ยงได้รับการพิจารณาด้วยความเคารพต่อโอกาสและผลกระทบรวมถึงการพิจารณาว่าพวกเขาสามารถจัดการได้อย่างไร การวิเคราะห์ความเสี่ยงรวมถึงผลกระทบตกค้างและโดยธรรมชาติ การตอบสนองต่อความเสี่ยงจะถูกเลือกโดยผู้บริหาร ตัวเลือกรวมถึงการยอมรับการหลีกเลี่ยงการแบ่งปันหรือลดความเสี่ยงและตัวเลือกจะต้องสอดคล้องกับการยอมรับความเสี่ยงและความอยากอาหารที่จัดตั้งขึ้น

การควบคุมข้อมูลและการสื่อสาร

การตอบสนองความเสี่ยงดำเนินการอย่างมีประสิทธิภาพตามนโยบายและขั้นตอนที่กำหนดและดำเนินการผ่านกระบวนการประเมิน ตลอดกระบวนการนี้เป็นสิ่งสำคัญที่ข้อมูลที่เหมาะสมจะถูกบันทึกอย่างน่าเชื่อถือและเผยแพร่ในรูปแบบที่ใช้งานได้จริงภายในกรอบเวลาที่อนุญาตให้พนักงานปฏิบัติตาม การสื่อสารควรจะเกิดขึ้นในรูปแบบเมทริกซ์ที่ไหลลง, ขึ้น ๆ ลง ๆ และทั่วทั้ง บริษัท

การตรวจสอบ

โปรแกรมการจัดการความเสี่ยงจากการทุจริตจะต้องได้รับการตรวจสอบและตรวจสอบเพื่อให้หลักฐานที่มีประสิทธิภาพรวมถึงการสนับสนุนโครงการปรับปรุง กิจกรรมการจัดการอย่างต่อเนื่องการตรวจสอบภายนอกและการรับรองตามกฎข้อบังคับหากทำได้ให้บรรลุเป้าหมายนี้ องค์ประกอบทั้งหมดเหล่านี้ของการใช้แผนการจัดการความเสี่ยงมีอยู่ในรูปแบบของ COSO และเป็นแนวทางปฏิบัติที่ดีที่สุดรวมหน่วยปฏิบัติการของ บริษัท กับวัตถุประสงค์การจัดการ

โพสต์ยอดนิยม

การเปิดสถานประกอบการที่พักในเบดแอนด์เบรคฟาสต์หรือที่รู้จักกันว่าบีแอนด์บีเป็นวิธีการแปลงห้องนอนที่ไม่ได้ใช้ในบ้านของคุณให้กลายเป็นโอกาสในการทำเงิน นอกจากนี้ยังอาจเป็นวิธีที่จะได้รับในอุตสาหกรรมการบริการในขนาดเล็กที่มีการลงทุน จำกัด หากต้องการประสบความสำเร็จคุณจะต้องเป็นคนที่เข้ากับคนง่ายและเพลิดเพลินกับความบันเทิง คุณต้องมีทักษะการทำอาหารเพื่อเตรียมอาหารเช้าแสนอร่อยสำหรับแขกของคุณ การวิจัยและการเขียนแผนธุรกิจอย่างละเอียดสำหรับ B & B ของคุณเพิ่มโอกาสในการทำกำไร 1 ตรวจสอบกฎหมายการแบ่งเขตและข้อบังคับด้านสุขภาพ แผนกสุขภาพในรัฐของคุณตรวจสอบสิ่งอำนวยความสะดวกในครัวที่ B & B ตรวจสอบให้แน่ใจว่า

อ่านรายละเอียดเพิ่มเติม

วงจรการขายเป็นกระบวนการที่เกิดขึ้นเมื่อมีการแนะนำลูกค้าหรือผู้มีโอกาสเป็นลูกค้าเพื่อซื้อสินค้าพิจารณาซื้อจากนั้นซื้อ โดยไม่คำนึงถึงประเภทของวงจรการขายกระบวนการแตกต่างกันไปขึ้นอยู่กับระยะเวลาในการค้นหาโอกาสที่ดี แต่ละรอบการขายมีคุณสมบัติเฉพาะที่มีผลต่อผู้ขายและผู้ซื้อ การตัดสิทธิ์ การตัดสิทธิ์รอบการขายช่วยให้พนักงานขายมองเห็นว่าโอกาสในการขายที่อาจเกิดขึ้นนั้นจะทำธุรกิจกับพวกเขาหรือไม่ พนักงานขายจะย้ายไปยังโอกาสอื่นหากคำตอบคือ "ไม่" ในระหว่างรอบการตัดสิทธิ์การขายพนักงานขายสามารถทำการตัดสินใจนี้โดยพูดกับลูกค้าเป้าหมายในการประชุมการนำเสนอผลิตภัณฑ์หรือทางโทรศัพท์ ในระหว่างการติดต่อนี้พนักง

อ่านรายละเอียดเพิ่มเติม

แผนการจัดการการดูแลผู้สูงอายุอาจมีเป้าหมายและวัตถุประสงค์เฉพาะ เป้าหมายหลักของแผนคือการช่วยให้แต่ละคนมีชีวิตอยู่อย่างสะดวกสบายปลอดภัยและเป็นอิสระมากที่สุด สิ่งนี้เกี่ยวข้องกับความต้องการของแต่ละบุคคล การประเมินความต้องการ ขั้นตอนแรกในการสร้างแผนการดูแลผู้สูงอายุคือการประเมินความต้องการและความต้องการของแต่ละบุคคล การประเมินจะต้องคำนึงถึงประเภทของบริการทางการแพทย์ที่ผู้อาวุโสต้องการ บริการส่วนบุคคลยังได้รับการพิจารณา ประเภทและขอบเขตของความช่วยเหลือที่จำเป็นต้องได้รับการพิจารณา ใช้วิธีการสมาร์ท สถาบันการแพทย์กล่าวว่าวิธีหนึ่งในการกำหนดวัตถุประสงค์ในแผนการดูแลคือการใช้วิธีการสมาร์ท ตัวย่อนี้ย่อมาจา

อ่านรายละเอียดเพิ่มเติม

หลักประกันการขายรวมถึงสื่อสิ่งพิมพ์หรือสื่ออิเล็กทรอนิคส์ทุกประเภทที่สนับสนุนกระบวนการขาย วัตถุประสงค์ของวัสดุเหล่านี้คือการให้ข้อมูลแก่ผู้ซื้อที่ต้องการตัดสินใจซื้อผลิตภัณฑ์หรือบริการของคุณ หลักประกันการขายหลายประเภทมีตั้งแต่โบรชัวร์ดั้งเดิมและแผ่นข้อมูลไปจนถึงการนำเสนอออนไลน์ที่ซับซ้อน หลักประกันการขายแบบดั้งเดิม ตามเนื้อผ้าหลักประกันการขายส่วนใหญ่มีรูปแบบของสื่อสิ่งพิมพ์ที่หลากหลายเช่นโฆษณาโบรชัวร์แคตตาล็อกจดหมายโดยตรงและโปสการ์ดเอกสารประกอบคำบรรยายจากงานนำเสนอการขายแผ่นขายคู่มือการเลือกโปสเตอร์กระดาษสีขาวพิมพ์หรือกรณีศึกษา เอกสารข้อมูลทางเทคนิคและอื่น ๆ วัสดุสามารถมีคำอธิบายรูปภาพข้อมูลจำเพ

อ่านรายละเอียดเพิ่มเติม

การเขียนแผนธุรกิจจะง่ายขึ้นถ้าคุณใช้แผนทีละขั้นตอนที่เริ่มต้นด้วยการจัดระเบียบเนื้อหาของคุณซึ่งจะช่วยให้คุณรวบรวมและนำเสนอข้อมูลของคุณอย่างมีประสิทธิภาพ องค์กรเป็นกุญแจสำคัญในการสร้างแผนธุรกิจที่คุณสามารถดำเนินธุรกิจได้และช่วยให้นักลงทุนหรือผู้ให้กู้ได้รับข้อความที่น่าสนใจที่คุณต้องการส่ง 1 เขียนแบบร่างแรกของหน้าเนื้อหาของคุณเพื่อให้คุณรู้ว่าจะต้องรวบรวมข้อมูลใด รวมหัวข้อต่อไปนี้: คำอธิบายผลิตภัณฑ์หรือบริการของคุณ สถานะของตลาดรวมถึงการแข่งขันและโปรไฟล์ลูกค้า ต้นทุนของคุณราคาขายและคาดหวังผลกำไร กลยุทธ์การตลาด; งบประมาณ แผนภูมิองค์กร; และวัสดุสนับสนุน รวมข้อมูลที่จะช่วยคุณในการดำเนินงานของ บริษัท

อ่านรายละเอียดเพิ่มเติม