เมื่อพิจารณาการกระจายหุ้นส่วนความยุติธรรมมูลค่าตลาดสำคัญหรือไม่

ผลงานพันธมิตรทางธุรกิจไม่จำเป็นต้องใช้เงินสดเสมอไป หากคู่ค้ายอมรับการลงทุนอาจประกอบด้วยสินทรัพย์ที่ไม่ใช่เงินสดเช่นอสังหาริมทรัพย์ยานพาหนะหรือหลักทรัพย์ในความต้องการของตลาด เนื่องจากการลงทุนที่ไม่ใช่เงินสดมีความผันผวนในมูลค่าเมื่อสภาพเศรษฐกิจเปลี่ยนแปลงมูลค่าตลาดที่เป็นธรรมมักจะมีบทบาทในการหาการกระจายหุ้นส่วนที่เท่าเทียมกัน

นอกเทียบกับภายในเกณฑ์ภาษี

พื้นฐานทางภาษีคือจำนวนเงินที่คุณจะใช้ในการคำนวณกำไรหรือขาดทุนที่ต้องเสียภาษีหากพันธมิตรขายสินทรัพย์ใด ๆ หากคุณตัดสินใจที่จะขายผลประโยชน์ของคุณในธุรกิจหรือหากหุ้นส่วนละลาย ร้อยละของดอกเบี้ยที่คุณได้รับสำหรับการลงทุนครั้งแรกในการเป็นหุ้นส่วนคือเกณฑ์ภาษีนอกของคุณซึ่งเป็นเช่นเดียวกับมูลค่าตลาดยุติธรรมของสินทรัพย์ ในทางตรงกันข้ามจำนวนเงินที่คุณใช้สำหรับการรายงานภาษีเป็นพื้นฐานภายในจำนวนเงินที่คุณจ่ายให้กับเนื้อหา พื้นฐานใดที่ใช้ในการหาการแจกแจงหุ้นส่วนขึ้นอยู่กับว่าการกระจายนั้นเป็นปัจจุบันหรือเลิกกิจการ

สร้างบัญชีทุน

มูลค่าของสินทรัพย์ที่ไม่ใช่เงินสดคือมูลค่าตามบัญชี - มูลค่าตลาดยุติธรรม - ณ วันที่พันธมิตรทำการลงทุน ตัวอย่างเช่นสมมติว่าคุณลงทุนในการเป็นหุ้นส่วนด้วยการบริจาคอสังหาริมทรัพย์แทนเงินสด อสังหาริมทรัพย์ที่คุณมีส่วนร่วมมีราคาซื้อเริ่มต้นที่ $ 100, 000 และตอนนี้มีมูลค่าตลาดยุติธรรมที่ $ 125, 000 มูลค่าการลงทุนเริ่มต้นของคุณคือ $ 125, 000 และยอดคงเหลือในบัญชีเงินทุนของคุณหรือที่เรียกว่าบัญชีแบบดึงจะแสดงจำนวนเงินนี้เป็นดอลลาร์หรือมูลค่าส่วนได้เสียที่คุณสนใจในการเป็นหุ้นส่วน

การกระจายปัจจุบัน

การแจกแจงปัจจุบันจากบัญชีทุนเป็นปกติรายเดือน, ครึ่งปีหรือรายปีที่ลดยอดคงเหลือโดยไม่ทำให้บัญชีหมด การจับรางวัลปกติคือการแจกแจงหุ้นซึ่งโดยปกติจะเป็นเงินสด ดังนั้นคุณจะกระจายฐานภาษีภายนอกโดยการลดจำนวนเงินในบัญชีทุนตามผลรวมของเงินสดที่ลงทุนบวกกับมูลค่าตลาดยุติธรรมของทรัพย์สินหรือหลักทรัพย์ในตลาด ณ วันที่แจกจ่าย ครั้งเดียวที่คุณจะต้องชำระภาษีสำหรับการแจกจ่ายปัจจุบันคือถ้าคุณถอนเงินมากกว่าที่คุณลงทุนไป หากสิ่งนี้เกิดขึ้นคุณจะต้องรับผิดชอบในการชำระภาษีส่วนเกินทุน

การจ่ายแจก

การแจกแจงการชำระบัญชีมีผลกระทบทางภาษีที่แตกต่างจากการแจกแจงปัจจุบัน ด้วยเหตุผลนี้มูลค่าตลาดยุติธรรมไม่ได้เป็นปัจจัยเมื่อคุณทำการกระจายการชำระบัญชี แต่คุณจะต้องชำระภาษีตามจำนวนเงินที่คุณได้รับตามพื้นฐานภายใน ตัวอย่างเช่นหากทรัพย์สินที่คุณบริจาคมีราคาซื้อเริ่มต้นที่ $ 100, 000 และตอนนี้มีมูลค่าตลาดยุติธรรมที่ $ 125, 000 คุณจะต้องรับผิดชอบในการชำระภาษีตามเกณฑ์ภาษีนอกของคุณเป็น $ 100, 000 แทนที่จะเป็น $ 125, 000

โพสต์ยอดนิยม

สกุลเงินของโลกสามารถแบ่งออกเป็นหลายประเภทตามบทบาทของพวกเขาในเศรษฐกิจโลกเศรษฐกิจที่พวกเขาอยู่และมูลค่าของพวกเขาเมื่อเทียบกับสกุลเงินอื่น ๆ การทำความเข้าใจกับสกุลเงินต่างประเทศชนิดต่าง ๆ สามารถทำให้เศรษฐศาสตร์โลกที่ง่ายต่อการติดตามมากขึ้น ยูโร ยูโรเป็นสกุลเงินที่ใช้กันมากในทวีปยุโรป เป็นเอกลักษณ์ในโลกที่เป็นสกุลเงินเดียวที่ใช้ข้ามพรมแดนโดยประเทศต่าง ๆ ที่มีวัฒนธรรมที่แตกต่างกันและหากมีอะไรนอกเหนือไปจากการผูกมัดทางการเงินไว้ด้วยกัน เงินยูโรเป็นสกุลเงินที่แข็งแกร่งซึ่งมีมูลค่าสูงและอาจท้าทายค่าเงินดอลลาร์สหรัฐในฐานะสกุลเงินสำรองของโลกในอนาคต ในปี 2555 มีการใช้เงินยูโรใน 17 ประเทศและมีแผนที่จะขยายออ

อ่านรายละเอียดเพิ่มเติม

ในสหรัฐอเมริกามันเป็นความรับผิดชอบของนายจ้างในการตรวจสอบให้แน่ใจว่าพนักงาน บริษัท ทุกคนได้รับอนุญาตตามกฎหมายให้ทำงาน แม้ว่าหลักฐานของเรื่องนี้อาจดูเรียบง่าย แต่ถ้าคุณเป็นเจ้าของธุรกิจขนาดเล็กที่ไม่มีแผนกทรัพยากรบุคคลขนาดใหญ่หรือบุคคล HR โดยเฉพาะการเข้าใจความซับซ้อนทางกฎหมายอาจเป็นเรื่องที่ท้าทาย โชคดีที่คุณไม่จำเป็นต้องมีพื้นฐานในกฎหมายการจ้างงานเพื่อสร้างระบบการจัดเก็บข้อมูลที่จะช่วยให้คุณจัดระเบียบข้อมูลสิทธิ์ของพนักงาน แบบฟอร์ม I-9 ตามบริการความเป็นพลเมืองและการเข้าเมืองของสหรัฐอเมริกานายจ้างทุกคนในสหรัฐจะต้องกรอกแบบฟอร์ม I-9 ให้กับผู้ว่าจ้างทุกคน ซึ่งรวมถึงพลเมืองสหรัฐและผู้ที่ไม่ได้เป็นพลเ

อ่านรายละเอียดเพิ่มเติม

Facebook ไม่ได้เป็นเพียงเกี่ยวกับ Outfits of the Day, อาหารจาน, ล้อเล่นทางการเมืองหรือการอัพเดทสถานะที่ชาญฉลาดคุณยังสามารถดูวิดีโอจากหลากหลายสาขาข่าวท้องถิ่นหรือเพื่อนร่วมงาน วิดีโอส่วนใหญ่ใน Facebook รวมถึงเสียงดังนั้นจึงน่ารำคาญเมื่อคุณค้นพบว่าคุณไม่สามารถบอกได้ว่ายายเหาะตีลังกากำลังกรีดร้องเพื่อความสุขหรือจากความหวาดกลัวเพราะเสียงของคุณไม่ทำงาน ปัญหานี้อาจเกิดจากปัญหาต่าง ๆ ดังนั้นจึงมีหลายสิ่งที่ต้องตรวจสอบ ปิดเสียงอยู่บนอุปกรณ์ของคุณหรือไม่ ตรวจสอบเพื่อให้แน่ใจว่าคุณไม่ได้ปิดเสียงในอุปกรณ์ของคุณ ในอุปกรณ์บางอย่างคุณสามารถดูการควบคุมระดับเสียงบนแถบงานหรือเมนูแบบเลื่อนลงในขณะที่อุปกรณ์อื่น ๆ

อ่านรายละเอียดเพิ่มเติม

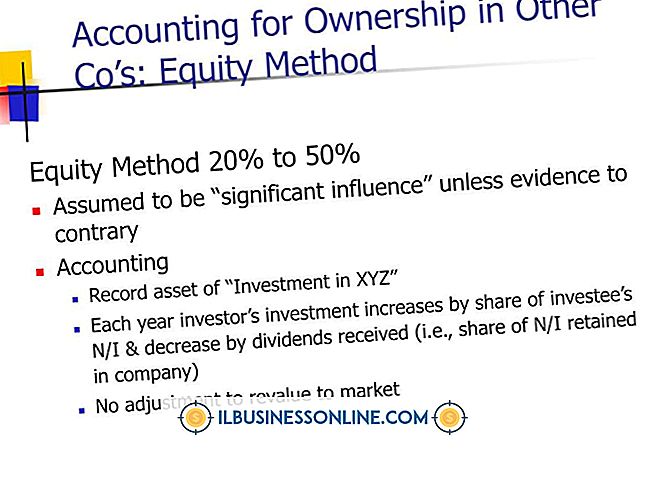

เงินปันผลคือการกระจายของเงินสดที่คุณได้รับจากหุ้นและกองทุนรวม บริษัท ยังสามารถรับเงินปันผลได้ด้วยการเป็นเจ้าของหุ้นที่จ่ายเงินปันผลของ บริษัท อื่น ๆ วิธีการบัญชีที่ บริษัท ผู้ลงทุนใช้ในการบันทึกเงินปันผลที่ได้รับจากผู้ลงทุน - ธุรกิจที่ลงทุน - ขึ้นอยู่กับจำนวนหุ้นที่ผู้ลงทุนเป็นเจ้าของ ควบคุม วิธีส่วนได้เสียสันนิษฐานว่านักลงทุนมีอำนาจควบคุมการกระทำของผู้ลงทุน หลักการบัญชีที่ยอมรับกันโดยทั่วไปถือว่าผู้ลงทุนมีอำนาจควบคุมเพียงพอที่จะรับประกันการใช้วิธีส่วนได้เสียหากเป็นเจ้าของจากหุ้นสามัญร้อยละ 20 ถึง 50 ของหุ้นสามัญของผู้ลงทุน อย่างไรก็ตามนักลงทุนอาจหลีกเลี่ยงวิธีส่วนได้เสียหากสามารถพิสูจน์ถึงความ

อ่านรายละเอียดเพิ่มเติม

เมื่อพูดถึงการตัดสินใจด้านการจัดการสิ่งที่สำคัญที่สุดสำหรับเจ้าของธุรกิจคือจำนวนผลกำไรที่พวกเขาสามารถนำกลับบ้านได้ ในขณะที่ปัจจัยที่นับไม่ถ้วนส่งผลกระทบต่อผลกำไรทางธุรกิจหนึ่งในประเด็นสำคัญที่สามารถสร้างหรือทำลายธุรกิจคือการกำหนดงบประมาณ ด้วยวิธีปฏิบัติด้านการจัดทำงบประมาณเชิงกลยุทธ์ธุรกิจสามารถเริ่มต้นก้าวไปสู่ความสำเร็จได้ เทคโนโลยี เทคโนโลยีมีการพัฒนาอยู่รอบตัวเราอย่างต่อเนื่อง ผู้ประกอบการอาจเริ่มต้นธุรกิจและจากนั้นอีกหนึ่งปีต่อมาเรียนรู้ว่าเขาสามารถปรับปรุงด้านต่าง ๆ ของธุรกิจนั้นได้โดยการใช้เทคโนโลยีใหม่ตัดค่าใช้จ่ายด้านแรงงานหรือเทคโนโลยีเก่าราคาแพง ตัวอย่างจะเป็น VoIP แทนที่จะจ่ายค่าบริ

อ่านรายละเอียดเพิ่มเติม