ทำไม บริษัท ถึงพบกับความแปรปรวนของงบประมาณที่ยืดหยุ่นข้อมูลเพิ่มเติม?

การจัดทำงบประมาณเป็นวิธีการที่แผนธุรกิจสำหรับรอบการผลิตในอนาคต งบประมาณเริ่มต้น - รู้จักกันในชื่อ "คงที่" งบประมาณ - เป็นเครื่องมือการวางแผนที่จำเป็น การสร้างงบประมาณที่ยืดหยุ่นและสองช่วยให้ธุรกิจสามารถประเมินประสิทธิภาพในช่วงงบประมาณคงที่ ความแตกต่างหรือความแตกต่างในงบประมาณที่ยืดหยุ่นให้ธุรกิจขนาดเล็กที่มีข้อมูลสำคัญเกี่ยวกับองค์ประกอบด้านประสิทธิภาพต่างๆรวมถึงต้นทุนค่าใช้จ่ายและผลกำไร

งบประมาณคงที่และยืดหยุ่นได้

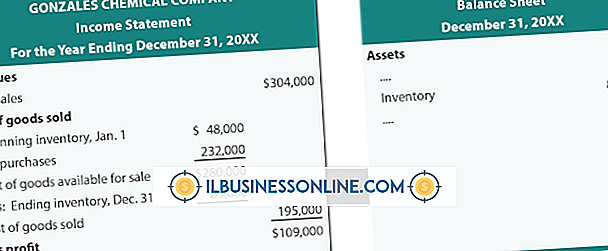

งบประมาณคงที่คืองบประมาณที่ธุรกิจเริ่มต้น ตัวอย่างเช่นหากรอบระยะเวลาธุรกิจครอบคลุมถึงหกเดือนงบประมาณคงที่คืองบประมาณที่สร้างขึ้นก่อนที่ช่วงเวลาดังกล่าวจะเริ่มครอบคลุมการดำเนินงานหกเดือน งบประมาณคงที่จะขึ้นอยู่กับตัวเลขการผลิตที่คาดหวัง ตัวอย่างเช่นธุรกิจที่สร้าง 1, 000 หน่วยภายในระยะเวลาหกเดือนจะใช้ 1, 000 หน่วยเป็นพื้นฐานสำหรับการคำนวณงบประมาณคงที่

งบประมาณยืดหยุ่นจัดทำขึ้นหลังจากสิ้นสุดระยะเวลางบประมาณ งบประมาณประเภทนี้แสดงธุรกิจว่างบประมาณคงที่ควรเป็นอย่างไรโดยใช้ตัวเลขผลลัพธ์จริงจากช่วงงบประมาณ ตัวอย่างเช่นหากงบประมาณคงที่ครอบคลุมการผลิต 1, 000 หน่วย แต่สร้างได้เพียง 600 หน่วยงบประมาณที่ยืดหยุ่นจะนำเข้าบัญชีเพียง 600 หน่วย งบประมาณยืดหยุ่นแสดงรายการงบประมาณจากงบประมาณคงที่ - เช่นต้นทุนและยอดขายที่คาดหวัง - และผลลัพธ์จริง

การสร้างงบประมาณที่ยืดหยุ่น

งบประมาณยืดหยุ่นแสดงตัวเลขงบประมาณสำหรับแต่ละรายการโฆษณาจากงบประมาณคงที่ตัวเลขจริงตามที่แสดงในงบธุรกิจและผลต่างระหว่างตัวเลข รายการโฆษณาจะแตกต่างกันไปตามประเภทธุรกิจ แต่โดยทั่วไปจะรวมค่าใช้จ่ายส่วนบุคคลเช่นค่าวัสดุและค่าแรงงาน ความแปรปรวนที่เอื้อประโยชน์ต่อธุรกิจโดยการเพิ่มรายได้โดยรวมในขณะที่ความแปรปรวนที่ไม่เอื้ออำนวยนั้นหมายถึงต้นทุนที่ไม่คาดคิดหรือการเพิ่มขึ้นของต้นทุนซึ่งส่งผลเสียต่อระดับกำไร ผลต่างที่ไม่พึงประสงค์แสดงถึงพื้นที่ที่ธุรกิจต้องดำเนินการเพื่อปรับปรุงผลกำไรและลดค่าใช้จ่าย

ความแปรปรวนงบประมาณที่ยืดหยุ่น

ความแปรปรวนของงบประมาณที่ยืดหยุ่นคือความแตกต่างระหว่างบรรทัดของงบประมาณที่ยืดหยุ่นและข้อมูลที่เกี่ยวข้องจากงบธุรกิจจริง ตัวอย่างเช่นหากงบประมาณคงที่สำหรับผลผลิต 1, 000 หน่วยแสดงต้นทุนค่าแรงบรรทัดที่ $ 1.40 ต่อชิ้น แต่ต้นทุนจริงคือ $ 1.30 ต่อชิ้นส่วนผลต่างงบประมาณคือ $ 100 หรือจำนวนหน่วยคูณด้วยความแตกต่างระหว่างต้นทุนงบประมาณ และค่าใช้จ่ายจริง

ประโยชน์จากความแปรปรวนงบประมาณที่ยืดหยุ่น

งบประมาณที่ยืดหยุ่นช่วยให้ธุรกิจเห็นความแปรปรวนมากกว่างบประมาณคงที่ การจัดทำงบประมาณแบบคงที่เกี่ยวข้องกับการใช้สมมติฐานและการคาดการณ์เกี่ยวกับการขายตลาดภาวะเศรษฐกิจและปัจจัยอื่น ๆ ที่ส่งผลกระทบต่อธุรกิจก่อนที่จะเริ่มรอบระยะเวลางบประมาณ สมมติฐานเหล่านี้อาจไม่ถูกต้อง ข้อมูลจากงบประมาณที่ยืดหยุ่นขึ้นอยู่กับผลลัพธ์ที่แท้จริงช่วยให้ธุรกิจสามารถปรับงบประมาณแบบคงที่เพื่อความถูกต้องและเปรียบเทียบผลลัพธ์ ธุรกิจจะเปรียบเทียบต้นทุนและผลกำไรจริงตามงบประมาณจริงกับการประมาณการในงบประมาณคงที่ ข้อมูลความแปรปรวนเช่นความแตกต่างระหว่างยอดขายโดยประมาณกับยอดขายจริงกับค่าใช้จ่ายในการดำเนินการจริงช่วยให้ธุรกิจปรับปรุงประสิทธิภาพและระบุประเด็นปัญหา ตัวอย่างเช่นหากงบประมาณคงที่มีต้นทุนวัสดุอยู่ที่ $ 45 ต่อชิ้น แต่งบประมาณที่ยืดหยุ่นแสดงให้เห็น $ 65 ต่อชิ้นส่วนความแปรปรวนอาจบ่งบอกถึงปัญหาเกี่ยวกับการสั่งซื้อหรือการเลือกวัสดุ

โพสต์ยอดนิยม

เมื่อใดก็ตามที่เพื่อนหรือญาติของคุณส่งอีเมลถึงคุณซึ่ง AOL รู้จักว่าเป็นสแปมมันจะถูกจัดเก็บโดยอัตโนมัติในโฟลเดอร์สแปมและคุณจะไม่ได้รับแจ้งเกี่ยวกับการมาถึง ซึ่งหมายความว่า AOL ได้ขึ้นบัญชีดำและในอนาคตอีเมลทั้งหมดจากผู้ติดต่อรายเดียวกันจะถูกวางไว้ในโฟลเดอร์สแปม AOL ไม่ได้ทำบัญชีดำจากรายชื่อผู้ติดต่อในรายชื่อผู้ติดต่อของคุณดังนั้นสิ่งที่คุณต้องทำเพื่อทำรายชื่ออีเมลที่ปลอดภัยคือการเพิ่มผู้ส่งไปยังรายการที่ติดต่อ 1 เปิดตัวเว็บเบราว์เซอร์ของคุณนำทางไปยัง AOL และเข้าสู่ระบบโดยใช้อีเมลและรหัสผ่านของคุณ 2 คลิก "สแปม" ในเมนูนำทางด้านซ้ายเพื่อดูโฟลเดอร์สแปม 3 เลือกหนึ่งในอีเมลที่ขึ้นบัญชีดำ ผู้ส

อ่านรายละเอียดเพิ่มเติม

อินเทอร์เฟซ iPhone ของ Apple นั้นใช้งานง่ายสวยงามจัดการสิ่งต่างๆเช่นข้อความและข้อความเสียงได้อย่างมีประสิทธิภาพ นอกจากนี้ยังมีความสามารถในการทำงานอย่างง่ายดายด้วยแอพพลิเคชั่นที่ซับซ้อน สิ่งนี้ทำให้มันเป็นตัวเลือกที่น่าดึงดูดใจสำหรับธุรกิจจำนวนมาก อย่างไรก็ตามมีบางครั้งที่คุณอาจจำเป็นต้องรีเซ็ต iPhone ของคุณ มันอาจจะทำงานผิดปกติ (ไม่ค่อยมาก) หรือคุณอาจต้องการขายมัน การรีเซ็ต iPhone ของคุณนั้นเป็นการลบข้อมูลส่วนบุคคลทั้งหมดของคุณจากโทรศัพท์ อย่างไรก็ตามการตั้งค่าจากโรงงานจะยังคงอยู่ มันเป็นเรื่องตรงไปตรงมาและไม่จำเป็นต้องใช้ รหัสรีเซ็ต iPhone กระบวนการรีเซ็ต iPhone สิ่งสำคัญคือก่อนที่คุณจะเริ่มกร

อ่านรายละเอียดเพิ่มเติม

การจัดทำงบประมาณเป็นวิธีการที่แผนธุรกิจสำหรับรอบการผลิตในอนาคต งบประมาณเริ่มต้น - รู้จักกันในชื่อ "คงที่" งบประมาณ - เป็นเครื่องมือการวางแผนที่จำเป็น การสร้างงบประมาณที่ยืดหยุ่นและสองช่วยให้ธุรกิจสามารถประเมินประสิทธิภาพในช่วงงบประมาณคงที่ ความแตกต่างหรือความแตกต่างในงบประมาณที่ยืดหยุ่นให้ธุรกิจขนาดเล็กที่มีข้อมูลสำคัญเกี่ยวกับองค์ประกอบด้านประสิทธิภาพต่างๆรวมถึงต้นทุนค่าใช้จ่ายและผลกำไร งบประมาณคงที่และยืดหยุ่นได้ งบประมาณคงที่คืองบประมาณที่ธุรกิจเริ่มต้น ตัวอย่างเช่นหากรอบระยะเวลาธุรกิจครอบคลุมถึงหกเดือนงบประมาณคงที่คืองบประมาณที่สร้างขึ้นก่อนที่ช่วงเวลาดังกล่าวจะเริ่มครอบคลุมการดำเ

อ่านรายละเอียดเพิ่มเติม

การบังคับใช้นโยบายการแต่งกายอาจเป็นสาเหตุของความสับสนสำหรับเจ้าของธุรกิจ โพสต์การบริหารธุรกิจขนาดเล็กของสหรัฐยอมรับว่าในขณะที่รหัสเครื่องแต่งกายโดยทั่วไปจะกลายเป็นผ่อนปรนมากขึ้นนายจ้างยังคงมีสิทธิที่จะออกกฎหมายและบังคับใช้พวกเขา หลังจากตระหนักถึงผลกระทบทางกฎหมายที่มีความสำคัญน้อยเกี่ยวกับการแต่งกายของ บริษัท การบังคับใช้เป็นงานทางธุรกิจที่ตรงไปตรงมาซึ่งสามารถช่วยรักษาลักษณะที่เหนียวแน่นของพนักงาน นโยบาย ขั้นตอนแรกในการบังคับใช้การแต่งกายคือการสร้างนโยบายที่สำคัญและสอดคล้องกัน นโยบายการแต่งกายของ บริษัท ควรเขียนอย่างระมัดระวังโดยไม่แยกแยะบุคคลหรือกลุ่มใด ๆ ลัทธิความเชื่อที่เหมาะสมอาจขึ้นอยู่กับข

อ่านรายละเอียดเพิ่มเติม

การตั้งค่าธุรกิจเครื่องสำอางตามบ้านอาจจะต้องมีค่าใช้จ่ายในการเริ่มต้นขั้นพื้นฐาน ใบอนุญาตประกอบธุรกิจและใบอนุญาตวัสดุอุปกรณ์ผลิตภัณฑ์และบรรจุภัณฑ์และการจัดส่งต้องใช้เงินทั้งหมด เพื่อผลลัพธ์ที่ดีที่สุดให้สร้างแผนธุรกิจแบบละเอียดเพื่อช่วยคุณประเมินประเภทและจำนวนเงินทุนที่คุณต้องการเพื่อให้คุณมีตัวเลขจริงต่อหน้าคุณเมื่อคุณเริ่มสำรวจตัวเลือกทางการเงิน สินเชื่อธุรกิจขนาดเล็ก เยี่ยมชมธนาคารธุรกิจขนาดเล็กในพื้นที่ของคุณเพื่อเปรียบเทียบอัตราและข้อกำหนดสำหรับสินเชื่อธุรกิจขนาดเล็ก พบกับเจ้าหน้าที่สินเชื่อและสอบถามเกี่ยวกับข้อกำหนดสำหรับกระบวนการสมัคร หากคุณเป็นเจ้าของ แต่เพียงผู้เดียวธนาคารจะประเมินการเ

อ่านรายละเอียดเพิ่มเติม