แบบฝึกหัดการทำบัญชีสองครั้ง

การทำบัญชีสองรายการหรือการบัญชีสองรายการหมายความว่าคุณต้องทำรายการบัญชีสองรายการสำหรับแต่ละธุรกรรม หนึ่งรายการจะต้องเป็นรายการเครดิตและอีกรายการจะต้องเป็นบัตรเดบิต นี่หมายความว่า "หนังสือ" หรือวารสารของคุณมีความสมดุล ธุรกรรมทางบัญชีทั้งหมดจะขึ้นอยู่กับสมการการบัญชี: สินทรัพย์เท่ากับหนี้สินบวกส่วนของผู้ถือหุ้น ทุกครั้งที่มีการทำธุรกรรมที่ส่งผลกระทบต่อสถานะทางการเงินของธุรกิจของคุณจะต้องมีการบันทึกอย่างถูกต้องเพื่อให้บันทึกการบัญชีของคุณถูกต้อง

เดบิตและเครดิต

เดบิตและเครดิตจะต้องเท่ากันในการทำบัญชีสองครั้ง สินทรัพย์คือสิ่งที่ บริษัท ของคุณเป็นเจ้าของเช่นสินค้าคงคลังหรืออุปกรณ์ สินทรัพย์อาจเป็นสิ่งที่ บริษัท ของคุณเป็นเจ้าของสิทธิ์เช่นบัญชีลูกหนี้ หนี้สินคือหนี้สินหรือภาระผูกพันของ บริษัท และความเท่าเทียมกันคือสิทธิของเจ้าของหรือผู้ถือหุ้นในสิ่งที่เหลืออยู่หลังจากหักหนี้สินจากสินทรัพย์ ค่าใช้จ่ายคือค่าใช้จ่ายของ บริษัท และเนื่องจากพวกเขาลดยอดเงินทุนค่าใช้จ่ายจะเพิ่มขึ้นด้วยเดบิตรายได้คือรายได้ของ บริษัท และเนื่องจากมันเพิ่มยอดเงินทุน

บัญชีแยกประเภททั่วไป

บัญชีแยกประเภททั่วไปประกอบด้วยแต่ละบัญชีที่ธุรกิจจำเป็นต้องบันทึกธุรกรรมทางการเงิน ที่นี่เป็นที่ตั้งของสินทรัพย์หนี้สินความรับผิดชอบรายได้และค่าใช้จ่าย บัญชีแยกประเภททั่วไปมักจะมีวันที่และคอลัมน์คำอธิบายเช่นเดียวกับสองคอลัมน์สำหรับจำนวน คอลัมน์ด้านซ้ายใช้สำหรับการเดบิตเสมอและคอลัมน์ด้านขวาใช้สำหรับเครดิต บัญชีแยกประเภททั่วไปอาจมีคอลัมน์สำหรับบันทึกยอดเงินเดบิตหรือเครดิต ธุรกรรมอาจถูกบันทึกโดยตรงไปยังบัญชีแยกประเภททั่วไป อย่างไรก็ตามหลาย บริษัท ใช้วารสารทั่วไปแล้วโอนผลรวมไปยังบัญชีแยกประเภททั่วไป นี่ทำให้บัญชีแยกประเภททั่วไปกลายเป็นรกเกินไป

วารสารทั่วไป

สมุดรายวันทั่วไปมักใช้เพื่อบันทึกธุรกรรมรายวัน ตัวอย่างเช่นเมื่อมีการขายจำนวนของการขายจะถูกบันทึกลงในสมุดรายวันการขาย เมื่อผู้ขายได้รับการชำระจำนวนเงินที่ชำระจะถูกบันทึกไว้ในบัญชีรายจ่ายการจ่ายเงินสด สมุดรายวันทั่วไปอื่น ๆ บางรายการเป็นสมุดรายรับเงินสดและสมุดรายวันซื้อพร้อมกับสมุดรายวันทั่วไปสำหรับบันทึกธุรกรรมเบ็ดเตล็ด โดยทั่วไปวารสารจะมีคอลัมน์สำหรับวันที่และรายละเอียดของธุรกรรมรวมถึงคอลัมน์เดบิตและเครดิตสำหรับการบันทึกจำนวนเงิน

ตัวอย่าง

บริษัท ทำยอดขายเงินสดเท่านั้นและสมุดรายวันการขายรวมถึง $ 1, 000 สำหรับวัน: ป้อนเดบิต $ 1, 000 ไปยังบัญชี "เงินสด" ในบัญชีแยกประเภททั่วไปและเครดิต $ 1, 000 ถึง "การขาย" เดบิตเพิ่มบัญชีสินทรัพย์ "เงินสด" และเครดิตเพิ่มบัญชีรายได้ "การขาย"

บริษัท ชำระค่าสาธารณูปโภค $ 100: ป้อนเดบิต $ 100 เป็น "Expense Utilities" และเครดิต $ 100 เป็น "เงินสด" รายการเดบิตจะเพิ่มบัญชี "ค่าใช้จ่ายสาธารณูปโภค" เพื่อสะท้อนให้เห็นว่า บริษัท มีค่าใช้จ่าย รายการเครดิตจะลดบัญชีสินทรัพย์ "เงินสด"

โพสต์ยอดนิยม

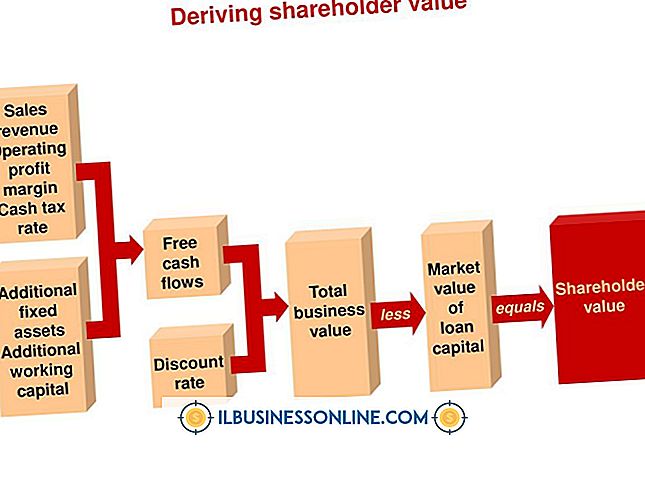

บรรษัทข้ามชาติยกระดับฐานะการเงินและการเข้าถึงตลาดโลกเพื่อระดมทุนในลักษณะที่ประหยัดและมีประสิทธิภาพ สิ่งนี้ทำให้ บริษัท เหล่านี้ได้เปรียบกว่าผู้ประกอบการในประเทศขนาดเล็กที่ไม่มีเครดิตหรือเงินสดในระดับเดียวกัน แต่มีความเสี่ยงที่เกี่ยวข้องกับการเงินระหว่างประเทศ บรรษัทข้ามชาติที่ใช้โครงสร้างเงินทุนส่งผลกระทบโดยตรงต่อความสามารถในการทำกำไรการเติบโตและความยั่งยืน ทุนที่ลงทุน โครงสร้างเงินทุนของ บริษัท ข้ามชาติประกอบด้วยแหล่งเงินที่ใช้ในการดำเนินงานขยายการผลิตหรือการซื้อสินทรัพย์ บริษัท ต่างๆได้รับเงินทุนจากการขายหลักทรัพย์ในตลาดการเงินเช่นตลาดหลักทรัพย์นิวยอร์กหรือตลาดหลักทรัพย์ลอนดอน หนี้และทุนเป็นร

อ่านรายละเอียดเพิ่มเติม

Google แผนที่ช่วยให้คุณค้นหาและพิมพ์เส้นทางไปยังการประชุมทางธุรกิจการประชุมลูกค้าและอื่น ๆ ได้อย่างรวดเร็ว Google มีตัวเลือกให้คุณพิมพ์เส้นทางของคุณด้วยการอ้างอิงรูปภาพเช่นรูปภาพและส่วนแผนที่ที่ซูมหรือเป็นข้อความเท่านั้น เนื่องจากการพิมพ์เส้นทางที่มีการอ้างอิงภาพมักจะส่งผลให้เส้นทางของคุณถูกพิมพ์ในหลาย ๆ หน้าซึ่งอาจทำให้ยากต่อการอ้างถึงในขณะที่พยายามไปยังปลายทางของคุณให้ลองพิมพ์เส้นทางเป็นข้อความเท่านั้น สำหรับความสับสน 1 คลิก "ขอเส้นทาง" 2 คลิกไอคอนที่สอดคล้องกับวิธีที่คุณจะได้รับจากจุดเริ่มต้นไปยังปลายทางของคุณ ตัวอย่างเช่นคลิกไอคอน "โดยรถยนต์" หากคุณเดินทางโดยรถยนต์ไอคอน

อ่านรายละเอียดเพิ่มเติม

การทำธุรกิจขนาดเล็กให้ประสบความสำเร็จนั้นต้องใช้เงินทุนที่เพียงพอ เจ้าของธุรกิจใหม่จะพบว่ามันยากที่จะแข่งขันในตลาดหากเงินและทรัพยากรมีน้อย การรับรู้ประเภทของเงินทุนที่เจ้าของธุรกิจขนาดเล็กสามารถนำไปใช้ได้ในทิศทางที่ถูกต้อง นอกเหนือจากธนาคารและสหภาพเครดิตแล้วยังมีตัวเลือกอื่น ๆ เพื่อรับความช่วยเหลือทางการเงินเริ่มต้น บัตรเครดิต หากคุณมีบัตรเครดิตส่วนบุคคลคุณสามารถใช้บัตรดังกล่าวเพื่อเป็นค่าใช้จ่ายในธุรกิจขนาดเล็กของคุณเช่นวัสดุสิ้นเปลืองเฟอร์นิเจอร์และอุปกรณ์ตามการบริหารของ US Small Business บัตรเครดิตช่วยให้คุณเข้าถึงเงินทุนได้ทันที แต่เงินเหล่านี้มีค่าธรรมเนียมสูง ส่วนใหญ่แล้วอัตราดอกเบี้ยของบ

อ่านรายละเอียดเพิ่มเติม

การทำนายอุปสงค์สำหรับผลิตภัณฑ์หรือบริการนั้นเป็นสิ่งสำคัญสำหรับธุรกิจใด ๆ การคาดการณ์ดังกล่าวเป็นพื้นฐานของการวางแผนกำลังการผลิตการจัดการสินค้าคงคลังและการจัดทำงบประมาณ เช่นเดียวกับการวิเคราะห์ส่วนใหญ่ไม่มีเครื่องมือที่ดีที่สุดเพียงอย่างเดียวในการทำนายความต้องการ ผู้จัดการที่รอบคอบใช้วิธีการที่หลากหลายและผสมผสานการทำนายที่แตกต่างกันเพื่อทำการคาดเดาที่มีการศึกษา ความคิดเห็นของผู้เชี่ยวชาญ วิธีการที่ง่ายที่สุดและบ่อยที่สุดที่ธุรกิจใช้ในการทำนายความต้องการคือการถามผู้เชี่ยวชาญ ในขณะที่ผู้เชี่ยวชาญดังกล่าวสามารถอยู่ภายใน แต่พวกเขาก็สามารถเป็นคนนอก ผู้เชี่ยวชาญภายในสามารถเป็นพนักงานขายฝ่ายการตลาดหรื

อ่านรายละเอียดเพิ่มเติม

เครือข่าย Facebook หลักของคุณจะปรากฏถัดจากชื่อของคุณและมีผลต่อผลลัพธ์ที่ได้จากการค้นหาของคุณดังนั้นจึงเป็นสิ่งสำคัญที่จะต้องค้นหาเครือข่ายที่คุณรู้สึกว่าเชื่อมต่อ คุณคิดว่าเครือข่ายเป็นที่ตั้งทางภูมิศาสตร์ของคุณ เมื่อคุณค้นหาบางสิ่งหรือบางคนผลลัพธ์ในเครือข่ายของคุณจะปรากฏขึ้นก่อน คุณสามารถเข้าร่วมได้สูงสุดห้าเครือข่าย แต่จะมีเพียงเครือข่ายหลักปรากฏถัดจากชื่อของคุณ 1 คลิกที่หัวลูกศรเล็ก ๆ ถัดจากหน้าแรกที่มุมบนขวาของหน้า Facebook ของคุณแล้วเลือก "การตั้งค่าบัญชี" จากเมนูแบบเลื่อนลง 2 คลิกลิงก์ "แก้ไข" ในส่วนเครือข่ายของแท็บทั่วไป 3 คลิกลิงก์ "เข้าร่วมเครือข่าย" และช่

อ่านรายละเอียดเพิ่มเติม