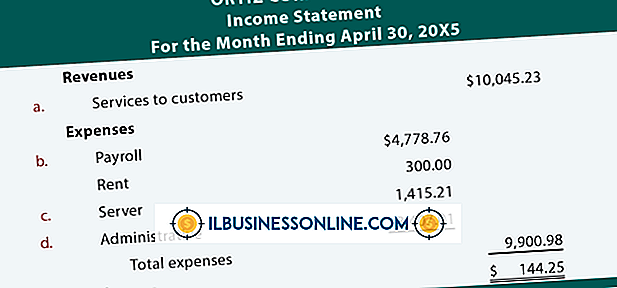

แนวทาง GAAP สำหรับหนี้สินที่อาจเกิดขึ้น

หนี้สินที่อาจเกิดขึ้นคือค่าใช้จ่ายที่อาจเกิดขึ้นซึ่งไม่แน่นอนในอนาคตและ บริษัท จะต้องปฏิบัติตามเงื่อนไขบางประการก่อนที่จะรับรู้หนี้สิน หลักการบัญชีที่รับรองทั่วไปรวมถึงแนวทางในการรับรู้การวัดและการรายงานหนี้สินที่อาจเกิดขึ้น ความรับผิดแต่ละอย่างจะได้รับการปฏิบัติแตกต่างกันไปตามโอกาสที่จะเกิดขึ้น ต้นทุนการรับประกันคูปองการเรียกร้องการบาดเจ็บและการฟ้องร้องเป็นตัวอย่างทั่วไปของหนี้สินที่อาจเกิดขึ้น

บัตรประจำตัว

คณะกรรมการมาตรฐานการบัญชีการเงินกำหนดภาระผูกพันที่อาจเกิดขึ้นภายใต้ GAAP อย่างเคร่งครัด คุณต้องกำหนดอัตราต่อรองของแต่ละเหตุการณ์ที่อาจเกิดขึ้นก่อน จำแนกประเภทของภาระผูกพันตามความเหมาะสมของสถานการณ์ ไม่สนใจเหตุการณ์ที่เกิดขึ้นจากระยะไกลเมื่อจัดทำงบการเงิน ประเมินรายการใหม่หากสถานการณ์มีการเปลี่ยนแปลงและมีแนวโน้มที่จะเกิดขึ้น หารือเกี่ยวกับหนี้สินที่อาจเกิดขึ้นในเชิงอรรถที่เป็นไปได้อย่างสมเหตุสมผล แสดงรายการหนี้สินที่อาจเกิดขึ้นในงบการเงินพร้อมคำอธิบายความเป็นไปได้ในเชิงอรรถ

จำนวน

คุณต้องใช้การประมาณการหนี้สินที่ยุติธรรมและสมเหตุสมผล การประเมินค่าหนี้สินต่ำเกินไปจะทำให้รายได้ของ บริษัท เกินจริงและอาจทำให้เจ้าหนี้และนักลงทุนเข้าใจผิด เป็นสิ่งสำคัญอย่างยิ่งในการประเมินค่าใช้จ่ายจำนวนมากเช่นการดำเนินคดีเพราะอาจส่งผลกระทบอย่างมีนัยสำคัญต่อกำไรของ บริษัท คุณสามารถประเมินการรับประกันและการใช้คูปองตามประวัติการขายก่อนหน้าและพฤติกรรมของลูกค้า โดยทั่วไปจะระบุไว้เป็นเปอร์เซ็นต์ของยอดขายรวม

รายการบันทึกประจำวัน

บันทึกหนี้สินที่อาจเกิดขึ้นได้ในบัญชีแยกประเภททั่วไปเป็นเงินคงค้าง เดบิตบัญชีค่าใช้จ่ายที่สอดคล้องกับประเภทของต้นทุนและเครดิตในบัญชีหนี้สินค้างจ่าย เมื่อคุณรับรู้และชำระหนี้สินให้ตัดบัญชีหนี้สินที่เกิดขึ้นและเครดิตบัญชีเงินสดที่คุณได้ชำระเงิน หนี้สินที่ไม่รู้จักที่ได้รับรู้ต้นทุนนั้นไม่ถือเป็นภาระผูกพัน ตัวอย่างเช่นคุณสามารถประเมินผลประโยชน์เงินบำนาญที่มีภาระผูกพันและกรอบเวลาที่ถูกต้องเพียงพอที่จะพิจารณาความรับผิดที่เกิดขึ้นจริง

การรายงาน

GAAP กำหนดให้คุณรายงานหนี้สินที่อาจเกิดขึ้นเป็นค่าใช้จ่ายที่ไม่ระบุในงบกำไรขาดทุน คุณต้องเปิดเผยภาระผูกพันทั้งหมดที่อาจเปลี่ยนแปลงรายได้โดยประมาณของ บริษัท อธิบายสิ่งที่คลุมเครือหรืออาจทำให้เข้าใจผิดในเชิงอรรถ คุณควรใช้เชิงอรรถเพื่อหารือเกี่ยวกับหนี้สินที่อาจเกิดขึ้นระหว่างการสร้างงบการเงินครั้งแรกและการตีพิมพ์เวอร์ชันสุดท้าย

โพสต์ยอดนิยม

ค่าคอมมิชชั่นการขายคือเงินที่ธุรกิจขนาดเล็กของคุณจ่ายให้กับพนักงานเมื่อเธอขายสินค้าหรือบริการให้กับลูกค้า คุณต้องรายงานค่าคอมมิชชั่นการขายเป็นส่วนหนึ่งของค่าใช้จ่ายในการดำเนินงานในงบกำไรขาดทุนของคุณ ขึ้นอยู่กับการบัญชีคงค้างคุณต้องรายงานค่าคอมมิชชั่นทั้งหมดในช่วงเวลาที่ยอดขายที่เกี่ยวข้องเกิดขึ้นแม้ว่าคุณอาจจ่ายค่าคอมมิชชั่นให้กับพนักงานของคุณในภายหลัง ส่วนของค่าใช้จ่ายค่าคอมมิชชั่นการขายที่คุณยังไม่ได้จ่ายให้กับพนักงานของคุณคือเงินที่คุณเป็นหนี้ซึ่งคุณต้องรายงานเป็นหนี้สินในงบดุลของคุณ 1 ตรวจสอบจากบันทึกทางบัญชีของ บริษัท ของคุณจำนวนค่าคอมมิชชั่นการขายรวมถึงค่าใช้จ่ายในธุรกิจขนาดเล็กของคุณที่เ

อ่านรายละเอียดเพิ่มเติม

การมีพนักงานของคุณทำยอดขายจากสำนักงานทางโทรศัพท์ช่วยให้คุณประหยัดค่าใช้จ่ายจำนวนมากเกี่ยวกับค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทาง แต่ก็จำกัดความสามารถของคุณในการสื่อสารและสร้างความสัมพันธ์ส่วนตัวกับลูกค้า การประชุมกับผู้จัดการฝ่ายขายและพนักงานของคุณและหารือเกี่ยวกับข้อดีข้อเสียของการขายภายในเทียบกับการโทรด้วยตนเองจะช่วยให้คุณทราบว่าตัวเลือกใดที่เหมาะกับคุณ การขายภายในและภายนอก การขายภายในเกิดขึ้นเมื่อธุรกิจแสวงหาการขายจากสำนักงานของตนเองหรือใช้การตลาดทางโทรศัพท์หรือคอลเซ็นเตอร์ ความพยายามในการขายภายนอกเกิดขึ้นเมื่อตัวแทนขายเยี่ยมลูกค้า การขายภายในประกอบด้วยค่าใช้จ่ายของพนักงานขาย, โทรศัพท์, คอมพ

อ่านรายละเอียดเพิ่มเติม

เจ้าของ iPhone 4 บางคนรายงานว่าการเชื่อมต่อเครือข่ายเซลลูล่าร์ของอุปกรณ์หายไปหลังจากถอดและใส่ซิมการ์ดของโทรศัพท์อีกครั้ง ผู้ใช้รายอื่นประสบข้อผิดพลาดของเครือข่ายที่ จำกัด เมื่อพวกเขาอัปเดตระบบปฏิบัติการ iOS หากคุณได้รับข้อผิดพลาดบนอุปกรณ์ที่เครือข่ายเซลลูล่าร์ของคุณถูก จำกัด อันดับแรกให้ปิดใช้งานการเชื่อมต่อเครือข่ายทั้งหมดของคุณจากนั้นรีเซ็ตผู้ให้บริการเครือข่ายของคุณเพื่อขอรับการเชื่อมต่อกับบริการโทรศัพท์มือถือของคุณ 1 เปิดเครื่อง iPhone ของคุณ 4. ข้อความ“ ใส่ซิมการ์ดของคุณ” จะปรากฏขึ้นหากซิมการ์ดหายไปเมื่อโทรศัพท์บูท 2 ใส่ซิมการ์ดของคุณแล้วแตะ“ ตกลง” 3 แตะไอคอนรูปเฟืองในกระดานกระโดดน้ำของ iP

อ่านรายละเอียดเพิ่มเติม

หนึ่งในข้อพิจารณาแรกในการเริ่มต้นธุรกิจคือการตัดสินใจว่าจะขายอะไร บางคนเปลี่ยนงานอดิเรกเป็นธุรกิจขายของที่พวกเขาคุ้นเคย บางคนใช้ประสบการณ์การทำงานเพื่อเริ่มต้นให้คำปรึกษาทางธุรกิจ สิ่งที่ควรพิจารณาอีกประการหนึ่งคือวิธีการจัดหาเงินทุนธุรกิจรวมถึงการใช้เงินออมหรือการได้รับเงินกู้ อย่างไรก็ตามขั้นตอนแรกในการเริ่มต้นธุรกิจของคุณคือการสร้างแผนธุรกิจ การออกใบอนุญาต แผนธุรกิจของคุณควรมีใบอนุญาตที่คุณจะต้องเริ่มต้นธุรกิจของคุณ ตัวอย่างเช่น บริษัท ส่วนใหญ่ที่ค้าปลีกผลิตภัณฑ์หรือบริการจะต้องทำธุรกิจเป็นและใบอนุญาตของผู้จัดจำหน่ายตาม Business.gov คุณสามารถรับทั้งสองอย่างนี้ได้จากศาลากลางหรือสำนักงานการปกค

อ่านรายละเอียดเพิ่มเติม

CareerBuilder หนึ่งในเว็บไซต์ค้นหาตำแหน่งงานและเว็บไซต์ชั้นนำของโลกช่วยให้ผู้ใช้อัปโหลดประวัติย่อไปยังฐานข้อมูลทั่วไปของเว็บไซต์ทำให้สามารถจัดเก็บข้อมูลที่ปลอดภัยและอัปเดตได้ง่าย นอกจากนี้ผู้หางานสามารถส่งประวัติย่อล่าสุดไปยังนายจ้างที่คาดหวังได้อย่างง่ายดายและนายจ้างสามารถค้นหาประวัติย่อเมื่อมองหาพนักงาน ผู้ใช้ที่ลงทะเบียนแล้วสามารถเลือกประเภทไฟล์ที่หลากหลายเพื่ออัปโหลดประวัติย่อซึ่งแต่ละประเภทมีข้อดีและข้อเสียแตกต่างกันไป คำ ไฟล์ Word ผลิตโดย Microsoft Word และมีนามสกุลไฟล์ ".doc" หรือ ".docx" เอกสารเหล่านี้รวมความเป็นไปได้ในการจัดรูปแบบจำนวนมากของชุดโปรแกรม Microsoft Offi

อ่านรายละเอียดเพิ่มเติม