วิธีจัดการค่าคอมมิชชั่นการขายในงบการเงิน

ค่าคอมมิชชั่นการขายคือเงินที่ธุรกิจขนาดเล็กของคุณจ่ายให้กับพนักงานเมื่อเธอขายสินค้าหรือบริการให้กับลูกค้า คุณต้องรายงานค่าคอมมิชชั่นการขายเป็นส่วนหนึ่งของค่าใช้จ่ายในการดำเนินงานในงบกำไรขาดทุนของคุณ ขึ้นอยู่กับการบัญชีคงค้างคุณต้องรายงานค่าคอมมิชชั่นทั้งหมดในช่วงเวลาที่ยอดขายที่เกี่ยวข้องเกิดขึ้นแม้ว่าคุณอาจจ่ายค่าคอมมิชชั่นให้กับพนักงานของคุณในภายหลัง ส่วนของค่าใช้จ่ายค่าคอมมิชชั่นการขายที่คุณยังไม่ได้จ่ายให้กับพนักงานของคุณคือเงินที่คุณเป็นหนี้ซึ่งคุณต้องรายงานเป็นหนี้สินในงบดุลของคุณ

1

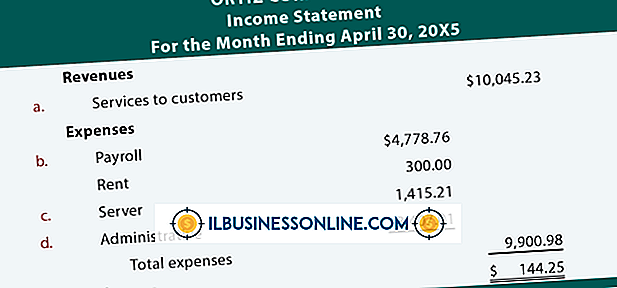

ตรวจสอบจากบันทึกทางบัญชีของ บริษัท ของคุณจำนวนค่าคอมมิชชั่นการขายรวมถึงค่าใช้จ่ายในธุรกิจขนาดเล็กของคุณที่เกิดขึ้นในระหว่างรอบระยะเวลาบัญชีโดยไม่คำนึงว่าคุณจะจ่ายให้พนักงานเมื่อใด ตัวอย่างเช่นสมมติว่าธุรกิจขนาดเล็กของคุณมีค่าใช้จ่ายค่าคอมมิชชั่นการขายระหว่างปี 100, 000 ดอลลาร์

2

เขียน“ ค่าคอมมิชชั่นการขาย” และจำนวนของค่าใช้จ่ายเป็นรายการโฆษณาในส่วนค่าใช้จ่ายในการดำเนินงานของงบกำไรขาดทุนของคุณเมื่อสิ้นสุดรอบระยะเวลาบัญชี ในตัวอย่างนี้เขียน“ ค่าคอมมิชชั่นการขายค่าใช้จ่าย $ 100, 000” ในงบกำไรขาดทุนของคุณในตอนท้ายของปี

3

พิจารณาจากบันทึกทางบัญชีของคุณในส่วนของค่าคอมมิชชั่นการขายที่คุณยังไม่ได้จ่ายให้กับพนักงานของคุณ ต่อจากตัวอย่างสมมติว่าคุณเป็นหนี้พนักงานของคุณ $ 10, 000 ในค่าคอมมิชชั่นการขายและจะจ่ายให้พวกเขาในปีหน้า

4

เขียน“ เจ้าหนี้ค่าคอมมิชชั่นการขาย” และจำนวนเงินที่คุณเป็นหนี้พนักงานของคุณเป็นรายการโฆษณาในส่วนหนี้สินหมุนเวียนในงบดุลของคุณ ในตัวอย่างนี้เขียน“ ค่าคอมมิชชั่นการขายที่ต้องชำระ $ 10, 000” ในงบดุลของคุณเมื่อสิ้นปี

โพสต์ยอดนิยม

การนำรหัสภาษีและเอกสารเผยแพร่ของ IRS เพื่อค้นหาการลดหย่อนภาษีที่เกี่ยวข้องทั้งหมดสำหรับธุรกิจขนาดเล็กของคุณอาจเป็นเรื่องยุ่งยากเหน็ดเหนื่อยและไร้เหตุผล แต่มีบางอย่างที่พบบ่อย --- และไม่เหมือนกัน --- ตัดจำหน่ายที่ธุรกิจขนาดเล็กส่วนใหญ่สามารถใช้ประโยชน์ได้ แน่นอนว่าทุกธุรกิจมีความแตกต่างและคุณควรอ่านสิ่งพิมพ์ของ IRS อย่างรอบคอบทำความคุ้นเคยกับรหัสภาษีหรือหาที่ปรึกษาที่ดี แต่การตัดค่าใช้จ่ายบางอย่างนั้นเหมาะสมสำหรับธุรกิจขนาดเล็กส่วนใหญ่ สำนักงานที่บ้าน พื้นที่ของบ้านของคุณที่ใช้ "เป็นประจำและเฉพาะ" เป็นสถานที่หลักของธุรกิจอาจมีคุณสมบัติเป็นภาษีตัดออกตามที่กรมสรรพากร เว็บไซต์ "การลด

อ่านรายละเอียดเพิ่มเติม

แม้ว่าบาร์เทนเดอร์และเซิร์ฟเวอร์จะมีโอกาสมากมายในการเพิ่มยอดขายหรือ "อัพเกรด" เครื่องดื่มของลูกค้าบางคนพบว่ามันยากที่จะโน้มน้าวใจลูกค้า ไม่ว่าบาร์เทนเดอร์และเซิร์ฟเวอร์ของคุณจะลังเลหรือผลักดันยอดขายออกไปโดยการเร่งเร้าเกินไปกุญแจสำคัญในการเพิ่มยอดขายคือทำให้แน่ใจว่าพวกเขาเข้าใจผลิตภัณฑ์และลูกค้าของคุณและใช้แนวทางการขายที่เป็นประโยชน์และให้คำปรึกษา สร้างผู้เชี่ยวชาญ การเพิ่มยอดขายที่ประสบความสำเร็จเกิดขึ้นเมื่อลูกค้าเชื่อมั่นว่าพนักงานของคุณเป็นผู้เชี่ยวชาญด้านสุราซึ่งสามารถให้คำแนะนำที่ดีแก่พวกเขาได้ บาร์เทนเดอร์และเซิร์ฟเวอร์ควรมีความรู้เกี่ยวกับเหล้าในสต็อคและรายการที่หมดซึ่งจะมีให้บ

อ่านรายละเอียดเพิ่มเติม

วิธีที่คุณจบรายงานธุรกิจจะทำให้ผู้อ่านประทับใจและเพิ่มโอกาสในการบรรลุเป้าหมายในการเขียนรายงาน หากเป้าหมายของคุณคือการหาเงินทุนหรือการเปลี่ยนแปลงการดำเนินงานในที่ทำงานหรือหากคุณต้องการขออะไรเป็นพิเศษให้สรุปในหมายเหตุที่แสดงผู้อ่านที่คุณมีความต้องการในใจและสามารถได้รับประโยชน์ สรุปเนื้อหา ข้อมูลสรุปของคุณควรสะท้อนถึงการเปิดหรือการสรุปผู้บริหารไฮไลท์ที่นำไปสู่ข้อสรุป หลีกเลี่ยงรายละเอียดเนื่องจากคุณได้ระบุไว้ในรายงานแล้วและสามารถตั้งสมมติฐานที่ผู้อ่านจะยอมรับ เน้นเฉพาะประเด็นสำคัญที่สรุปข้อมูลหลักของคุณซึ่งอาจรวมถึงการนำเสนอข้อเท็จจริงใหม่ที่สำคัญการคาดการณ์หรือข้ออ้างสำหรับผู้อ่าน ทำคำแถลงส่วนตัว

อ่านรายละเอียดเพิ่มเติม

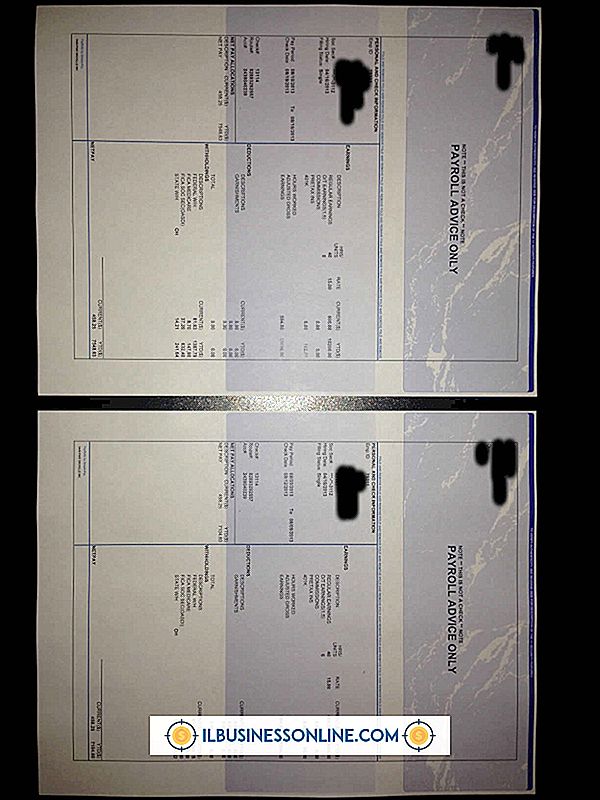

คนที่ประกอบอาชีพอิสระมักไม่ได้รับเงินเดือน แต่พวกเขารายงานรายได้ทั้งหมดตาม 1099s ที่ได้รับสำหรับงานที่ทำสัญญา วิธีที่ดีที่สุดในการสร้างต้นขั้วจ่ายแบบดั้งเดิมคือการสมัครเข้าใช้บริการของ บริษัท บัญชีเงินเดือนหรือศูนย์โซลูชันธุรกิจขนาดเล็กของธนาคารของคุณ ต้นขั้วจ่ายมีประโยชน์เมื่อได้รับสินเชื่อหรือแสดงรายได้ที่สอดคล้องกัน การจ่ายเงินให้ตัวเองเหมือนพนักงาน ต้นขั้วจ่ายแสดงให้เห็นว่า บริษัท ของคุณจ่ายเงินให้คุณอย่างสม่ำเสมอเช่นเดียวกับพนักงานคนอื่น ๆ ซึ่งหมายความว่าภาษีของรัฐบาลกลาง, รัฐ, ประกันสังคมและประกันสุขภาพของรัฐบาลจะถูกหักจากค่าจ้างแต่ละครั้ง จำนวนเงินที่หัก ณ ที่จ่ายให้คุณสอดคล้องกับภาษีทั้

อ่านรายละเอียดเพิ่มเติม

หากคุณจองหลายโดเมนระดับบนสุดสำหรับคำสำคัญ - เช่น example.com, example.org และ example.net - คุณอาจต้องการส่งต่อโดเมน. org และ. net ไปยังเว็บไซต์ที่ example.com หากผู้รับจดทะเบียนโดเมนของคุณคือ Namecheap คุณสามารถทำได้โดยป้อน URL ของเว็บไซต์ปลายทางในการตั้งค่า URL สำหรับแต่ละโดเมนที่คุณต้องการส่งต่อ 1 เข้าสู่บัญชีของคุณบนเว็บไซต์ Namech

อ่านรายละเอียดเพิ่มเติม