วิธีกำไรขั้นต้นกับวิธีการสินค้าคงคลังค้าปลีก

วิธีหนึ่งที่แน่นอนในการพิจารณาว่าธุรกิจของคุณมีอยู่ในสินค้าคงคลังคือการเข้าไปและนับทุกรายการ อย่างไรก็ตามการใช้การตรวจนับสินค้าคงคลังนั้นไม่สามารถนำไปใช้ได้จริงหรือเป็นไปได้เสมอไปดังนั้นธุรกิจต้องการวิธีที่เชื่อถือได้ในการประเมินมูลค่าของสินค้าคงคลัง สองวิธีที่พบบ่อยที่สุดสำหรับการทำเช่นนั้นคือวิธีกำไรขั้นต้นและวิธีการสินค้าคงคลังค้าปลีก

วัตถุประสงค์

จำเป็นต้องมีการตรวจนับสินค้าคงคลัง แต่ก็ต้องใช้เวลานานและมีราคาแพง คุณอาจต้องปิดกิจการเป็นเวลาหนึ่งวันหรือบางส่วนเพื่อ "หยุด" สินค้าคงคลังสำหรับการนับหรือคุณอาจต้องจ่ายค่าล่วงเวลาให้พนักงานเข้ามาในช่วงเวลาที่ไม่ใช่เวลาทำการเพื่อทำการนับ ข้อควรพิจารณาเหล่านี้ จำกัด ความถี่ที่คุณสามารถดำเนินการตรวจนับสินค้าคงคลัง อย่างไรก็ตามระหว่าง "การนับด้วยมือ" เหล่านี้คุณยังต้องการข้อมูลในการวางแผนงบประมาณของคุณและจัดทำรายงานทางการเงิน ในบางกรณีเช่นหลังจากเกิดอัคคีภัยหรือการปล้นสินค้าคงคลังทางกายภาพนั้นเป็นไปไม่ได้เพราะสินค้าหายไป แต่คุณยังต้องสามารถประเมินมูลค่าของสินค้าคงคลังที่สูญหายเพื่อนำไปเคลมประกันหรือหักภาษีของคุณ . ในสถานการณ์เช่นวิธีการประเมินเหล่านี้เข้ามาเล่น

เลือกวิธีการ

แต่ละวิธีขึ้นอยู่กับการทราบความแตกต่างระหว่างราคาที่คุณต้องได้รับหรือผลิตสินค้าที่คุณขายกับราคาที่คุณขายให้ลูกค้า

วิธีกำไรขั้นต้นใช้อัตรากำไรปัจจุบันของ บริษัท ของคุณ หาก บริษัท ของคุณทำงานด้วยอัตรากำไร 25 เปอร์เซ็นต์จากการขายนั่นหมายความว่าสำหรับทุก ๆ $ 1 ในการขาย 75 เซ็นต์ไปสู่การผลิตหรือซื้อสินค้าที่คุณขายและ 25 เซนต์เป็นกำไรขั้นต้น ในการกำหนดระยะขอบปัจจุบันของคุณคุณต้องตรวจสอบยอดขายและต้นทุนล่าสุดเพื่อกำหนดว่าคุณทำกำไรได้มากเพียงใด วิธีการสินค้าคงคลังค้าปลีกใช้มาร์กอัปซึ่งเป็นจำนวนเฉพาะ บริษัท ของคุณเพิ่มในราคาขายส่งของสินค้าเมื่อกำหนดราคาสำหรับการค้าปลีก ตัวอย่างเช่นหากคุณทำเครื่องหมายรายการสินค้า 25 เปอร์เซ็นต์รายการที่คุณซื้อขายส่งสำหรับ $ 80 จะขายในราคา $ 100 นั่นคือ $ 80 บวกมาร์กอัป 25 เปอร์เซ็นต์ซึ่งก็คือ $ 20

วิธีการที่คุณเลือกนั้นขึ้นอยู่กับว่าคุณดำเนินธุรกิจอย่างไร หากคุณขายผลิตภัณฑ์ที่มีมาร์กอัปที่สม่ำเสมอและเท่าเทียมกันคลังค้าปลีกเป็นตัวเลือกที่ง่ายที่สุดของคุณ อย่างไรก็ตามหากคุณขายผลิตภัณฑ์หลายประเภทซึ่งแต่ละชิ้นมีมาร์กอัปที่แตกต่างกันกำไรขั้นต้นก็จะดีขึ้นแม้ว่าจะเป็นขั้นตอนพิเศษในการกำหนดมาร์จิ้นปัจจุบันของคุณ

วิธีกำไรขั้นต้น

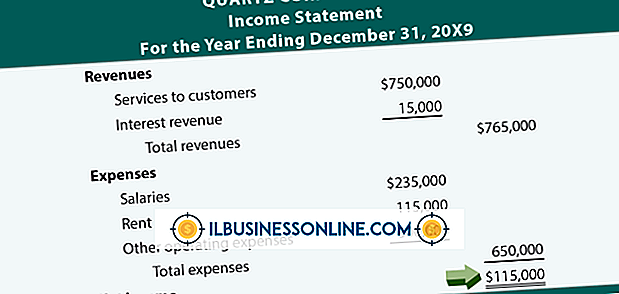

การคำนวณวิธีกำไรขั้นต้นเริ่มต้นด้วยมูลค่าของสินค้าในสินค้าคงคลังของคุณในครั้งสุดท้ายที่คุณทำการนับทางกายภาพ โปรดจำไว้ว่า "มูลค่า" ของพื้นที่โฆษณาแสดงถึงต้นทุนให้คุณไม่ใช่ราคาขายปลีก สมมติว่าคุณมีสินค้าคงคลังมูลค่า $ 50, 000 ครั้งสุดท้ายที่คุณนับด้วยมือ ตอนนี้เพิ่มจำนวนเงินที่คุณใช้จ่ายกับสินค้านับตั้งแต่นั้น หากคุณใช้จ่าย $ 30, 000 ตั้งแต่นั้นต้นทุนการขายทั้งหมดคือ $ 80, 000 ถัดไปดูรายรับจากการขายของคุณตั้งแต่สินค้าคงคลังล่าสุด จำนวนนี้จะสะท้อนราคาขายปลีกของสินค้าที่ขาย สมมติว่าคุณมียอดขาย 60, 000 ดอลลาร์ ใช้อัตรากำไรขั้นต้นของคุณกับรายได้การขายของคุณเพื่อกำหนดต้นทุนของสินค้าที่คุณขาย หากมาร์จิ้นของคุณคือ 25 เปอร์เซ็นต์แสดงว่ายอดขาย $ 60, 000 แสดงถึงกำไร 15, 000 ดอลลาร์และต้นทุน $ 45, 000 ลบตัวเลขนั้นออกจากต้นทุนรวมของสินค้าที่มีอยู่: $ 80, 000 ลบ $ 45, 000 ให้มูลค่าสินค้าคงคลังปัจจุบันประมาณ $ 35, 000

วิธีการสินค้าคงคลังค้าปลีก

การคำนวณสำหรับวิธีการสินค้าคงคลังค้าปลีกทำงานเหมือนกับวิธีกำไรขั้นต้น เริ่มต้นด้วยต้นทุนสินค้าคงคลังในการนับด้วยมือครั้งสุดท้ายจากนั้นบวกกับต้นทุนสินค้าที่ซื้อตั้งแต่การนับ สมมติว่าทั้งสองนี้รวมกันสูงถึง $ 80, 000 ตอนนี้รับรายได้การขายของคุณตั้งแต่สินค้าคงคลังที่ผ่านมาและคำนวณว่าเป็นต้นทุนของสินค้าเท่าใดและมาร์กอัปเป็นเท่าใด หากคุณมียอดขาย $ 60, 000 และมาร์กอัปของคุณคือ 25 เปอร์เซ็นต์ยอดขายเหล่านั้นจะคิดเป็นค่าใช้จ่าย $ 48, 000 และมาร์กอัป $ 12, 000 ($ 12, 000 คือ 25 เปอร์เซ็นต์ของ $ 48, 000) ลบ $ 48, 000 จาก $ 80, 000 และคลังโฆษณาปัจจุบันของคุณคือ $ 32, 000

โพสต์ยอดนิยม

เป้าหมายและวัตถุประสงค์ที่ชัดเจนสามารถชี้แจงความรับผิดชอบของทีมขายและปรับปรุงความสำเร็จของธุรกิจของคุณ การประชุมเป็นประจำเพื่อหารือเกี่ยวกับการเปลี่ยนเป้าหมายมอบหมายความรับผิดชอบและแบ่งวัตถุประสงค์ออกเป็นการกระทำเล็ก ๆ สามารถช่วยให้ทีมของคุณมุ่งเน้นไปที่เป้าหมายของคุณ คุณอาจต้องการเสนอสิ่งจูงใจแก่พนักงานที่สามารถบรรลุเป้าหมายของคุณหรือทำตามขั้นตอนที่จำเป็นเพื่อให้บรรลุ ผลผลิตและการเข้าถึงเป้าหมาย ยอดขายและความสำเร็จนั้นไม่ได้อยู่ในการควบคุมของทีมขายของคุณ แต่พนักงานสามารถควบคุมประสิทธิภาพการทำงานของตัวเองได้ กำหนดแนวทางการผลิตเฉพาะตามประสบการณ์และทักษะของพนักงานแต่ละคน ตัวอย่างเช่นคุณอาจกำหนดโค

อ่านรายละเอียดเพิ่มเติม

เพื่อความอยู่รอด บริษัท ต้องมุ่งเน้นความพยายามในการสร้างรายได้เมื่อเผชิญกับการแข่งขัน ตามที่ไรอันแบนเนอร์แอสโซซิเอทส์บางครั้งความต้องการที่จะมุ่งเน้นไปที่การแข่งขันอาจทำให้ตกอยู่ในความขัดแย้งภายในองค์กร เพื่อให้พนักงานของคุณให้ความสำคัญกับการสร้างสรรค์และการแข่งขันที่ดีขึ้นจำเป็นต้องเข้าใจสาเหตุของความขัดแย้งขององค์กร ความคาดหวังของผู้บริหาร มันเป็นหน้าที่ของพนักงานในการตอบสนองความคาดหวังของผู้จัดการของเขา แต่ถ้าความคาดหวังเหล่านั้นเข้าใจผิดความขัดแย้งอาจเกิดขึ้นได้ ผู้จัดการต้องใช้เวลาอย่างชัดเจนในการสื่อสารเป้าหมายของพวกเขาให้กับพนักงานแล้วยืนยันเป้าหมายเหล่านั้นเป็นลายลักษณ์อักษร ผู้จัดการคว

อ่านรายละเอียดเพิ่มเติม

การทำความเข้าใจข้อมูลที่มีอยู่ในงบดุลงบกำไรขาดทุนงบกำไรสะสมและงบกระแสเงินสดเป็นสิ่งสำคัญสำหรับธุรกิจของคุณเพื่อความอยู่รอด งบการเงินพื้นฐานทั้งสี่นี้ใช้ข้อมูลร่วมกันเพื่อสร้างภาพที่เชื่อมโยงกันของสถานภาพทางการเงินของธุรกิจของคุณ ภาพนี้เปลี่ยนไปทุกวันเนื่องจากแต่ละธุรกรรมมีผลต่องบการเงินของคุณอย่างน้อยหนึ่งรายการ คุณสามารถอัปเดตและวิเคราะห์งบการเงินของคุณเพื่อระบุการเปลี่ยนแปลงในกระแสเงินสดและรายได้สุทธิของคุณ งบกระแสเงินสด งบกระแสเงินสดใช้ข้อมูลบางส่วนจากงบดุลและงบกำไรขาดทุน ธุรกรรมเงินสดในงบดุลได้โอนไปยังงบกระแสเงินสด ตัวอย่างเช่นการซื้ออุปกรณ์ใหม่ด้วยเงินสดจะเป็นการเพิ่มสินทรัพย์งบดุลของคุณใน

อ่านรายละเอียดเพิ่มเติม

สองวิธีหลักของการเพิ่มยอดขายคือการหาลูกค้าใหม่หรือขายให้กับลูกค้าที่มีอยู่ การหาลูกค้าใหม่และโน้มน้าวใจพวกเขาให้ซื้อต้องใช้เวลาและบ่อยครั้งที่ค่าใช้จ่ายด้านการตลาดเช่นการโฆษณา การขายให้กับลูกค้าปัจจุบันไม่ต้องการความพยายามหรือค่าใช้จ่ายเท่ากันดังนั้นจึงเป็นวิธีการเพิ่มผลกำไรให้กับ บริษัท ของคุณ วิธีการหนึ่งในการขายให้กับลูกค้าปัจจุบันมากขึ้นเรียกว่าการเพิ่มยอดขาย ประเภทของ Upsells โอกาสในการขายเพิ่มขึ้นเกิดขึ้นเมื่อพนักงานขายกำลังพูดคุยกับลูกค้าที่ได้ตกลงที่จะทำการซื้อแล้ว พนักงานขายนำเสนอข้อมูลเพิ่มเติมเกี่ยวกับผลิตภัณฑ์หรือบริการของ บริษัท เพื่อโน้มน้าวให้ลูกค้าเพิ่มการซื้อหรืออัปเกรดเป็นการซ

อ่านรายละเอียดเพิ่มเติม

Facebook เป็นเครื่องมือทางธุรกิจที่มีค่าสำหรับผู้ประกอบการที่พร้อมจะลงทุนและใช้ความพยายามเพื่อรักษาสถานะของโซเชียลมีเดีย เมื่อหน้าของคุณเติบโตขึ้นอาจมีบางครั้งที่คุณต้องการ จำกัด การเข้าถึงกำแพงของคุณ คุณสามารถเลือกผู้ที่สามารถเห็นกำแพงของคุณในการตั้งค่าความเป็นส่วนตัวเลือกผู้ติดต่อรายบุคคลหรือรายชื่อผู้ติดต่อและอนุญาตให้พวกเขาเข้าถึง ผู้ใช้ Facebook ที่ไม่อยู่ในรายชื่อจะเห็นกำแพงว่างเปล่า 1 เข้าสู่ระบบ Facebook ที่ด้านขวาของแถบเมนูที่ด้านบนของหน้าคุณจะเห็นลูกศรรูปลิ่มที่ชี้ลง คลิกลูกศรนี้เพื่อเปิดเมนูแบบเลื่อนลงและเลือก "การตั้งค่าความเป็นส่วนตัว" 2 เลือก "กำหนดเอง" เป็นการ

อ่านรายละเอียดเพิ่มเติม