ประเภทของการตรวจสอบความคิดเห็นที่แสดงในบัญชี

หาก บริษัท ของคุณได้รับความเห็นอย่างไม่มีเงื่อนไขนั่นเป็นข่าวดี ไม่ได้หมายความว่าผู้สอบบัญชีไม่ผ่านการรับรองซึ่งหมายความว่าผู้สอบบัญชีได้ผ่านงบการเงินของคุณแล้วและไม่มีการจอง: งบกำไรขาดทุนงบกระแสเงินสดและงบดุลมีความยุติธรรมถูกต้องและเป็นไปตามหลักการบัญชีที่รับรองทั่วไป (GAAP) ในฐานะเจ้าของธุรกิจคุณต้องการหลีกเลี่ยงข้อผิดพลาดที่อาจทำให้ผู้สอบบัญชีแสดงความคิดเห็นที่แตกต่าง

ปลาย

ผู้สอบบัญชีสามารถให้ความเห็นที่ไม่พึงประสงค์ไม่มีเงื่อนไขหรือมีคุณสมบัติเหมาะสมในงบการเงินของคุณ สิ่งใดนอกจากความเห็นอย่างไม่มีเงื่อนไขบ่งชี้ว่ามีปัญหาอยู่ในงบการเงินของคุณการปฏิเสธความคิดเห็นระบุว่าผู้สอบบัญชีไม่มีข้อมูลในการแสดงความคิดเห็น

ทำไมผู้ตรวจสอบถึงให้ความเห็น

หากหุ้นของ บริษัท คุณขายต่อสาธารณชนกฎหมายกำหนดให้มีการตรวจสอบงบการเงินปกติ เอกสารเหล่านั้นเป็นสิ่งที่ผู้ให้ยืมนักลงทุนและซัพพลายเออร์ใช้เพื่อตัดสินสถานะทางการเงินของ บริษัท ของคุณ หากต้องการแสดงว่าถูกต้องคุณต้องชำระค่าตรวจสอบรายไตรมาสเป็นประจำ

การตรวจสอบใบแจ้งยอดไม่ได้บังคับสำหรับธุรกิจที่จัดขึ้นเป็นการส่วนตัว แต่ผู้ขายหรือนักลงทุนอาจยืนยันก่อนที่พวกเขาจะเชื่อใจคุณด้วยเงินหรือเครดิต หากผู้สอบบัญชีให้ความเห็นที่ไม่มีเงื่อนไขความคิดเห็นนั้นแสดงว่างบการเงินของคุณสะท้อนถึงสถานะทางการเงินของธุรกิจของคุณอย่างถูกต้อง

อาจเป็นไปได้ว่าผู้สอบบัญชีจะให้ความเห็นอย่างไม่มีเงื่อนไขกับข้อความหนึ่งและความเห็นที่แตกต่างกับคนอื่น

รับรายงานการตรวจสอบที่ผ่านการรับรอง

ความคิดเห็นที่ผ่านการรับรองไม่ดี แต่ไม่ใช่ความหายนะทั้งหมด เป็นผู้ตรวจสอบบัญชีที่ระบุว่าแม้ว่าข้อความส่วนใหญ่จะไม่เป็นไร แต่ปัญหาหนึ่งหรือสองเรื่องต้องการความสนใจ ปัญหาที่พบบ่อยคือขอบเขตของการตรวจสอบ จำกัด เกินไป สิ่งนี้สามารถเกิดขึ้นได้ในบางสถานการณ์ ผู้สอบบัญชีไม่มีเวลาสำหรับการนับสินค้าคงคลังที่ถูกต้อง เขาไม่สามารถติดต่อลูกหนี้เพื่อยืนยันว่าพวกเขาเป็นหนี้คุณมากแค่ไหน หรือคุณไม่ได้เก็บบันทึกที่ผู้สอบบัญชีต้องการ

ปัญหาอื่น ๆ ที่สามารถได้รับความเห็นที่มีคุณสมบัติเหมาะสมคือถ้า บริษัท ไม่มีหลักฐานเพียงพอที่จะตรวจสอบงบการเงิน; ข้อความไม่สอดคล้องกับ GAAP อย่างสมบูรณ์ หรือ บริษัท ประเมินว่ามีความไม่แน่นอนสูงเกินไป ไม่ว่าด้วยเหตุผลใดความเห็นที่มีคุณสมบัติของผู้สอบบัญชีจะอธิบายอย่างละเอียด

คุณควรหลีกเลี่ยงหรือแก้ไขปัญหาส่วนใหญ่ที่นำไปสู่ความคิดเห็นที่มีคุณภาพ ตรวจสอบให้แน่ใจว่าบัญชีของคุณปฏิบัติตามกฎ GAAP ให้เวลากับผู้สอบบัญชีในการทำงานและให้ข้อมูลที่จำเป็นทั้งหมดแก่พวกเขา หากคุณต้องทำการประเมินเกี่ยวกับการสูญเสียหรือผลกำไรในอนาคตคุณอาจได้รับหลักฐานเพียงพอที่จะพิสูจน์พวกเขาหรือเปิดเผยในแถลงการณ์ที่พวกเขาเป็นตัวแทน

กำลังจะสุดขั้ว

ความคิดเห็นที่ไม่พึงประสงค์และการสละสิทธิ์ความคิดเห็นเป็นผลมาจากปัญหาเช่นเดียวกับความคิดเห็นที่มีคุณสมบัติเหมาะสม ในกรณีเหล่านี้ผู้สอบบัญชีคิดว่าปัญหาของคุณแย่ลงกว่าเดิมมาก ความคิดเห็นที่ไม่พึงประสงค์กล่าวว่าข้อผิดพลาดในรายงานของคุณหรือการออกจาก GAAP นั้นแย่มากจนข้อความของคุณไม่ถูกต้อง การปฏิเสธความคิดเห็นแสดงให้เห็นว่าข้อ จำกัด ในขอบเขตหรือเวลาที่อนุญาตสำหรับการตรวจสอบนั้นรุนแรงมากจนผู้สอบบัญชีไม่สามารถแสดงความคิดเห็นได้ การติดตาม GAAP และการให้เวลาและข้อมูลแก่ผู้สอบบัญชีสามารถป้องกันปัญหาเหล่านี้ได้ ผู้สอบบัญชีจะอธิบายความเห็นเชิงลบของเขาในรายงานดังนั้นคุณจะรู้ว่าจะแก้ไขอะไรในครั้งต่อไป

โพสต์ยอดนิยม

เป้าหมายและวัตถุประสงค์ที่ชัดเจนสามารถชี้แจงความรับผิดชอบของทีมขายและปรับปรุงความสำเร็จของธุรกิจของคุณ การประชุมเป็นประจำเพื่อหารือเกี่ยวกับการเปลี่ยนเป้าหมายมอบหมายความรับผิดชอบและแบ่งวัตถุประสงค์ออกเป็นการกระทำเล็ก ๆ สามารถช่วยให้ทีมของคุณมุ่งเน้นไปที่เป้าหมายของคุณ คุณอาจต้องการเสนอสิ่งจูงใจแก่พนักงานที่สามารถบรรลุเป้าหมายของคุณหรือทำตามขั้นตอนที่จำเป็นเพื่อให้บรรลุ ผลผลิตและการเข้าถึงเป้าหมาย ยอดขายและความสำเร็จนั้นไม่ได้อยู่ในการควบคุมของทีมขายของคุณ แต่พนักงานสามารถควบคุมประสิทธิภาพการทำงานของตัวเองได้ กำหนดแนวทางการผลิตเฉพาะตามประสบการณ์และทักษะของพนักงานแต่ละคน ตัวอย่างเช่นคุณอาจกำหนดโค

อ่านรายละเอียดเพิ่มเติม

เพื่อความอยู่รอด บริษัท ต้องมุ่งเน้นความพยายามในการสร้างรายได้เมื่อเผชิญกับการแข่งขัน ตามที่ไรอันแบนเนอร์แอสโซซิเอทส์บางครั้งความต้องการที่จะมุ่งเน้นไปที่การแข่งขันอาจทำให้ตกอยู่ในความขัดแย้งภายในองค์กร เพื่อให้พนักงานของคุณให้ความสำคัญกับการสร้างสรรค์และการแข่งขันที่ดีขึ้นจำเป็นต้องเข้าใจสาเหตุของความขัดแย้งขององค์กร ความคาดหวังของผู้บริหาร มันเป็นหน้าที่ของพนักงานในการตอบสนองความคาดหวังของผู้จัดการของเขา แต่ถ้าความคาดหวังเหล่านั้นเข้าใจผิดความขัดแย้งอาจเกิดขึ้นได้ ผู้จัดการต้องใช้เวลาอย่างชัดเจนในการสื่อสารเป้าหมายของพวกเขาให้กับพนักงานแล้วยืนยันเป้าหมายเหล่านั้นเป็นลายลักษณ์อักษร ผู้จัดการคว

อ่านรายละเอียดเพิ่มเติม

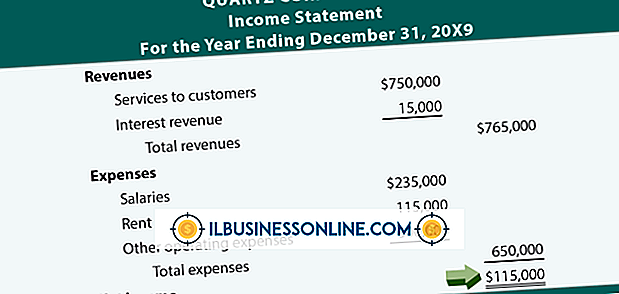

การทำความเข้าใจข้อมูลที่มีอยู่ในงบดุลงบกำไรขาดทุนงบกำไรสะสมและงบกระแสเงินสดเป็นสิ่งสำคัญสำหรับธุรกิจของคุณเพื่อความอยู่รอด งบการเงินพื้นฐานทั้งสี่นี้ใช้ข้อมูลร่วมกันเพื่อสร้างภาพที่เชื่อมโยงกันของสถานภาพทางการเงินของธุรกิจของคุณ ภาพนี้เปลี่ยนไปทุกวันเนื่องจากแต่ละธุรกรรมมีผลต่องบการเงินของคุณอย่างน้อยหนึ่งรายการ คุณสามารถอัปเดตและวิเคราะห์งบการเงินของคุณเพื่อระบุการเปลี่ยนแปลงในกระแสเงินสดและรายได้สุทธิของคุณ งบกระแสเงินสด งบกระแสเงินสดใช้ข้อมูลบางส่วนจากงบดุลและงบกำไรขาดทุน ธุรกรรมเงินสดในงบดุลได้โอนไปยังงบกระแสเงินสด ตัวอย่างเช่นการซื้ออุปกรณ์ใหม่ด้วยเงินสดจะเป็นการเพิ่มสินทรัพย์งบดุลของคุณใน

อ่านรายละเอียดเพิ่มเติม

สองวิธีหลักของการเพิ่มยอดขายคือการหาลูกค้าใหม่หรือขายให้กับลูกค้าที่มีอยู่ การหาลูกค้าใหม่และโน้มน้าวใจพวกเขาให้ซื้อต้องใช้เวลาและบ่อยครั้งที่ค่าใช้จ่ายด้านการตลาดเช่นการโฆษณา การขายให้กับลูกค้าปัจจุบันไม่ต้องการความพยายามหรือค่าใช้จ่ายเท่ากันดังนั้นจึงเป็นวิธีการเพิ่มผลกำไรให้กับ บริษัท ของคุณ วิธีการหนึ่งในการขายให้กับลูกค้าปัจจุบันมากขึ้นเรียกว่าการเพิ่มยอดขาย ประเภทของ Upsells โอกาสในการขายเพิ่มขึ้นเกิดขึ้นเมื่อพนักงานขายกำลังพูดคุยกับลูกค้าที่ได้ตกลงที่จะทำการซื้อแล้ว พนักงานขายนำเสนอข้อมูลเพิ่มเติมเกี่ยวกับผลิตภัณฑ์หรือบริการของ บริษัท เพื่อโน้มน้าวให้ลูกค้าเพิ่มการซื้อหรืออัปเกรดเป็นการซ

อ่านรายละเอียดเพิ่มเติม

Facebook เป็นเครื่องมือทางธุรกิจที่มีค่าสำหรับผู้ประกอบการที่พร้อมจะลงทุนและใช้ความพยายามเพื่อรักษาสถานะของโซเชียลมีเดีย เมื่อหน้าของคุณเติบโตขึ้นอาจมีบางครั้งที่คุณต้องการ จำกัด การเข้าถึงกำแพงของคุณ คุณสามารถเลือกผู้ที่สามารถเห็นกำแพงของคุณในการตั้งค่าความเป็นส่วนตัวเลือกผู้ติดต่อรายบุคคลหรือรายชื่อผู้ติดต่อและอนุญาตให้พวกเขาเข้าถึง ผู้ใช้ Facebook ที่ไม่อยู่ในรายชื่อจะเห็นกำแพงว่างเปล่า 1 เข้าสู่ระบบ Facebook ที่ด้านขวาของแถบเมนูที่ด้านบนของหน้าคุณจะเห็นลูกศรรูปลิ่มที่ชี้ลง คลิกลูกศรนี้เพื่อเปิดเมนูแบบเลื่อนลงและเลือก "การตั้งค่าความเป็นส่วนตัว" 2 เลือก "กำหนดเอง" เป็นการ

อ่านรายละเอียดเพิ่มเติม