การใช้การควบคุมงบประมาณ

งบประมาณเป็นงบการเงินของทรัพยากรที่ได้รับการจัดสรรสำหรับการดำเนินกิจกรรมโดยเฉพาะสำหรับกรอบเวลาสาม, หกหรือ 12 เดือน การเปรียบเทียบงบประมาณกับผลการดำเนินงานจริงเรียกว่าการควบคุมงบประมาณ การควบคุมงบประมาณดังกล่าวช่วยให้การวางแผนการประสานงานระหว่างแผนกการตัดสินใจการติดตามผลการดำเนินงานและแรงจูงใจของบุคลากรเพื่อให้บรรลุวัตถุประสงค์ทางธุรกิจ หลักการนี้เหมือนกันสำหรับธุรกิจขนาดเล็กและขนาดใหญ่

การวางแผน

งบประมาณบังคับให้ฝ่ายบริหารพิจารณาอนาคต มันต้องมีผู้จัดการเพื่อระบุวัตถุประสงค์แผนกการดำเนินงานและการจัดการส่วนบุคคลและสร้างแผนปฏิบัติการที่จัดสรรทรัพยากรที่ขาดแคลนอย่างมีประสิทธิภาพเพื่อให้บรรลุวัตถุประสงค์

การสื่อสาร

งบประมาณเป็นวิธีหนึ่งที่มีการสื่อสารถึงเป้าหมายที่ตกลงกันไว้กับทุกแผนกขององค์กร ดังนั้นจึงเป็นวิธีการที่ความพยายามของแผนกมีการประสานงาน

ความรับผิดชอบ

งบประมาณมอบหมายให้ผู้จัดการรับผิดชอบการใช้ทรัพยากรทางการเงินที่กำหนดเพื่อให้บรรลุวัตถุประสงค์การดำเนินงานที่ได้รับมอบหมาย งบประมาณเป็นเครื่องมือที่ผู้จัดการเปรียบเทียบค่าใช้จ่ายและผลประโยชน์ของกิจกรรมและเลือกตัวเลือกที่จัดสรรทรัพยากรอย่างเหมาะสม

การประเมินค่า

โดยการเปรียบเทียบผลลัพธ์องค์กรจริงกับงบประมาณสามารถประเมินประสิทธิภาพของผู้จัดการได้ ความแปรปรวนงบประมาณใด ๆ สามารถวิเคราะห์เพื่อกำหนดแหล่งที่มาของความแปรปรวนที่อยู่ในการควบคุมของผู้จัดการและที่ไม่ได้

การตรวจสอบ

งบประมาณสนับสนุนความพยายามของผู้จัดการในการตรวจสอบการปฏิบัติงานระบุความแปรปรวนและดำเนินการแก้ไขหากจำเป็น จะช่วยให้การประเมินผลของกิจกรรมในแง่ของการมีส่วนร่วมกับวัตถุประสงค์ขององค์กร

แรงจูงใจ

งบประมาณที่ตกลงและเหมาะสมมีไว้เพื่อกระตุ้นให้ผู้จัดการบรรลุวัตถุประสงค์ทางธุรกิจ การเชื่อมโยงของผลตอบแทนบุคลากรกับกระบวนการงบประมาณเป็นสิ่งจูงใจเพิ่มเติมสำหรับผู้จัดการเพื่อให้บรรลุเป้าหมายของแผนกภายใต้ข้อ จำกัด ทางการเงินที่เกี่ยวข้อง

การจัดสรรทรัพยากร

งบประมาณสนับสนุนการจัดสรรทรัพยากรที่ขาดแคลนอย่างมีประสิทธิภาพซึ่งงบประมาณจะควบคุมปริมาณของสินค้าและบริการที่จะผลิต งบประมาณจะใช้ในการวางแผนต้นทุนการผลิตที่ผลิต

โพสต์ยอดนิยม

กิจกรรมการทำงานของทรัพยากรมนุษย์สนับสนุนความคิดริเริ่มเชิงกลยุทธ์ การวางแผนเชิงกลยุทธ์ผลักดันกระบวนการทำงานหรือการทำธุรกรรม ผู้จัดการฝ่ายทรัพยากรบุคคลมีความสามารถในการใช้กลยุทธ์และดำเนินกิจกรรมที่สนับสนุนแผนกลยุทธ์ของพวกเขา โดยทั่วไปผู้จัดการทรัพยากรมนุษย์หรือผู้อำนวยการพัฒนากลยุทธ์แผนกขึ้นอยู่กับความเชี่ยวชาญในการทำงานของผู้เชี่ยวชาญด้านทรัพยากรบุคคล การสรรหาและการคัดเลือก แผนกลยุทธ์การบริหารทรัพยากรบุคคลทั่วไปสำหรับการสรรหาและคัดเลือกคือการปรับปรุงกระบวนการจ้างงานและปรับปรุงการคัดเลือกผู้สมัครที่มีคุณสมบัติเหมาะสม กิจกรรมการทำงานประเภทหนึ่งที่สนับสนุนความคิดริเริ่มนี้เกี่ยวข้องกับการเลือกระบบ

อ่านรายละเอียดเพิ่มเติม

ไม่มี "หนึ่งขนาดเหมาะกับทุกคน" เมื่อมันมาถึงพ่อครัว พ่อครัวมืออาชีพสามารถแตกต่างกันไปตามระดับการศึกษาประสบการณ์การทำงานและบุคลิกภาพที่แตกต่างกัน ดังนั้นพ่อครัวบางคนอาจเหมาะสมกับความต้องการของคุณมากกว่าคนอื่น ตัวอย่างเช่นหากคุณจ้างพ่อครัวมืออาชีพเพื่อทำงานนอกบ้านคุณอาจต้องการจ้างคนที่มีประสบการณ์ส่วนตัวมาทำที่บ้าน ในทางกลับกันถ้าคุณต้องการพ่อครัวมืออาชีพสำหรับร้านอาหารที่คุณเปิดคุณอาจต้องการพ่อครัวที่มีประสบการณ์เป็นผู้นำครัวพร้อมทีมพ่อครัวและเซิร์ฟเวอร์ 1 เลือกประเภทของอาหารที่คุณต้องเตรียมโดยพ่อครัวมืออาชีพของคุณ การจับคู่ความสามารถของพ่อครัวกับความต้องการเฉพาะของคุณจะช่วยให้มั่นใจว่

อ่านรายละเอียดเพิ่มเติม

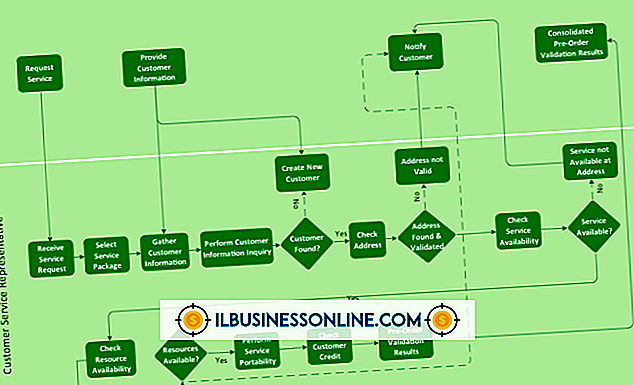

หากผู้จัดการร้านขายของชำคนใดคนหนึ่งของคุณหมดความอดทนและพูดในลักษณะที่ไม่เหมาะสมกับลูกค้าอาจส่งผลให้เกิดปัญหาสำหรับธุรกิจของคุณ การดำเนินการอย่างรวดเร็วในส่วนของคุณมีความจำเป็นเพื่อป้องกันอาการปวดหัวที่อาจเกิดขึ้นหากลูกค้าตัดสินใจที่จะให้ความรู้สาธารณะเหตุการณ์ที่เกิดขึ้น ไม่เพียง แต่จะช่วยปกป้องธุรกิจของคุณเท่านั้น แต่ยังช่วยให้คุณสามารถรักษาลูกค้าไว้ได้ด้วย ขอโทษ ก่อนอื่นออกคำขอโทษส่วนบุคคลให้กับลูกค้า อย่าพยายามปรับหรือลดพฤติกรรมที่ไม่เหมาะสมหรือภาษาที่ไม่เหมาะสมของผู้จัดการ ให้เน้นความเสียใจของคุณแทนว่าเหตุการณ์ที่เกิดขึ้นในร้านของคุณ ระมัดระวังการออกคำขอโทษอย่างจริงใจและจริงใจที่ไม่เกี่ยวข้

อ่านรายละเอียดเพิ่มเติม

เมื่อใดก็ตามที่คุณมีบุคลิกที่หลากหลายในที่เดียวกันมีโอกาสที่จะมีวูบวาบ มันเป็นไปไม่ได้สำหรับพนักงานทุกคนที่จะได้รับตลอดเวลาและบางครั้งจะมีความขัดแย้ง ในฐานะผู้จัดการหรือเจ้าของธุรกิจขนาดเล็กคุณจำเป็นต้องเรียนรู้เทคนิคการแก้ปัญหาความขัดแย้งและต้องใช้เทคนิคเหล่านี้ตามความจำเป็น แตงกวาเย็น เทคนิคการแก้ไขข้อขัดแย้งประเภทนี้ต้องอาศัยการฝึกฝนอย่างหนักก่อน นอกจากนี้ยังเป็นประโยชน์หากผู้ที่ใช้เทคนิคนี้มีความสงบตามธรรมชาติและไม่รู้สึกหงุดหงิดง่าย เมื่อเผชิญกับพนักงานที่มีการพูดคุยกันอย่างดุเดือดหรือหากมีปัญหารุนแรงแตงกวาเย็นจะรักษาความสงบและพฤติกรรมของเธอมีอิทธิพลต่อสถานการณ์ทั้งหมด มันเป็นเรื่องยากสำหร

อ่านรายละเอียดเพิ่มเติม

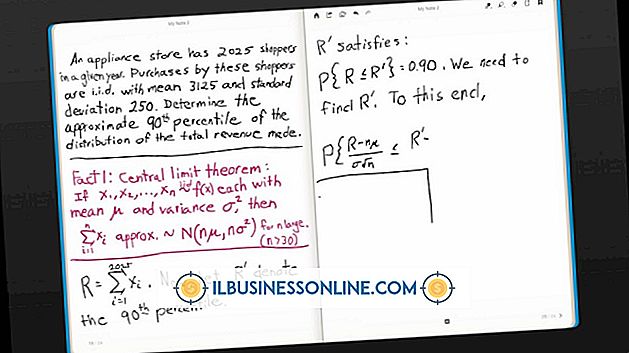

เมื่อธุรกิจของคุณเติบโตขึ้นคุณจะพบว่าคุณต้องการ Microsoft Excel 2010 มากขึ้นเรื่อย ๆ ในการคำนวณตัวเลขที่สำคัญสำหรับธุรกิจของคุณ ฟังก์ชั่นหนึ่งของ Excel ที่มีประโยชน์อย่างยิ่งคือฟังก์ชั่น PERCENTILE.EXC ซึ่งจะมองผ่านชุดตัวเลขที่กำหนดและค้นหาจำนวนที่แน่นอนซึ่งแบ่งชุดข้อมูลเป็นเปอร์เซ็นต์ไทล์ที่คุณเลือก Excel ยังมีฟังก์ชัน PERCENTILE.INC ซึ่งมีความแม่นยำน้อยกว่าเล็กน้อย แต่จำเป็นต้องใช้ในบางสถานการณ์ 1 เปิดแผ่นงาน Microsoft Excel 2010 ใหม่ 2 คลิกที่เซลล์ "A1" และป้อนค่าในชุดข้อมูลของคุณลงในเซล

อ่านรายละเอียดเพิ่มเติม