การบริหารความเสี่ยงทางการเงินคืออะไร?

ความเสี่ยงมีอยู่ในการดำเนินธุรกิจใด ๆ และการจัดการความเสี่ยงที่ดีเป็นสิ่งจำเป็นหากคุณต้องการระบุและหยุดการรั่วไหลของรายได้จากธุรกิจของคุณ จากความเสี่ยงประเภทต่างๆที่ธุรกิจของคุณอาจเผชิญความเสี่ยงทางการเงินมีผลกระทบทันทีต่อกระแสเงินสดและกำไร คุณสามารถคาดการณ์ความเสี่ยงเหล่านี้และจัดการความเสี่ยง ณ เวลานั้นด้วยแผนการจัดการความเสี่ยงทางการเงินที่มั่นคง

ความเสี่ยงทางการเงินคืออะไร?

สิ่งที่เกี่ยวข้องกับ เงินที่ไหลเข้าและออกจากธุรกิจ คือความเสี่ยงทางการเงิน เนื่องจากรายการความเสี่ยงที่อาจเกิดขึ้นมีความยาวนักวิเคราะห์ส่วนใหญ่จึงจัดเป็นหนึ่งในสี่ประเภทดังต่อไปนี้:

ความเสี่ยงด้านตลาด

ตามชื่อหมายถึงความเสี่ยงด้านตลาดคือความเสี่ยงใด ๆ ที่เกิดขึ้นจากตลาดที่ธุรกิจของคุณดำเนินงาน ตัวอย่างเช่นหากคุณเป็นร้านขายเสื้อผ้าอิฐและปูนแนวโน้มที่เพิ่มขึ้นของลูกค้าในการซื้อสินค้าออนไลน์จะเป็นความเสี่ยงด้านการตลาด ธุรกิจที่ปรับตัวให้บริการกับฝูงชนออนไลน์มีโอกาสรอดชีวิตดีกว่าธุรกิจที่ยึดติดกับรูปแบบธุรกิจออฟไลน์

โดยทั่วไปและทุกภาคส่วนที่คุณเข้ามาทุกธุรกิจมีความเสี่ยงต่อการถูกแซงหน้าคู่แข่ง หากคุณไม่ทันกับแนวโน้มของผู้บริโภคและความต้องการด้านราคาคุณอาจสูญเสียส่วนแบ่งการตลาด

ความเสี่ยงด้านเครดิต

ความเสี่ยงด้านเครดิตคือความเป็นไปได้ที่คุณจะเสียเงินเพราะมีคนไม่สามารถปฏิบัติตามเงื่อนไขของสัญญา ตัวอย่างเช่นหากคุณส่งมอบสินค้าให้กับลูกค้าในเงื่อนไขการชำระเงิน 30 วันและลูกค้าไม่ชำระใบแจ้งหนี้ตรงเวลา (หรือเลย) คุณก็มีความเสี่ยงด้านเครดิต ธุรกิจต้องเก็บเงินสดสำรองให้เพียงพอเพื่อครอบคลุมบัญชีเจ้าหนี้ของพวกเขาหรือพวกเขากำลังประสบปัญหากระแสเงินสดร้ายแรง

ความเสี่ยงด้านสภาพคล่อง

หรือที่เรียกว่าความเสี่ยงด้านเงินทุนหมวดหมู่นี้ครอบคลุมความเสี่ยงทั้งหมดที่คุณพบเมื่อพยายามขายสินทรัพย์หรือระดมทุน หากมีสิ่งใดที่ขวางทางคุณในการเพิ่มเงินสดอย่างรวดเร็วแสดงว่ามีความเสี่ยงด้านสภาพคล่อง ตัวอย่างเช่นธุรกิจตามฤดูกาลอาจประสบปัญหาการขาดแคลนกระแสเงินสดอย่างมากในช่วงนอกฤดู คุณมีเงินสดเพียงพอที่จะรองรับความเสี่ยงด้านสภาพคล่องหรือไม่? คุณสามารถกำจัดสินค้าคงคลังหรือสินทรัพย์เก่าอย่างรวดเร็วเพื่อให้ได้เงินสดที่คุณต้องการเพื่อให้ไฟติดอยู่ได้อย่างไร

ความเสี่ยงด้านสภาพคล่องยังรวมถึง ความเสี่ยงด้านสกุลเงิน และ ความเสี่ยงด้านอัตราดอกเบี้ย จะเกิดอะไรขึ้นกับกระแสเงินสดของคุณหากอัตราแลกเปลี่ยนหรืออัตราดอกเบี้ยเปลี่ยนแปลงในทันที

ความเสี่ยงด้านปฏิบัติการ

ความเสี่ยงด้านการดำเนินงานเป็นคำที่จับได้ซึ่งครอบคลุมความเสี่ยงอื่น ๆ ทั้งหมดที่ธุรกิจอาจประสบในการดำเนินงานรายวัน ผลประกอบการของพนักงานการโจรกรรมการฉ้อโกงคดีฟ้องร้องการคาดการณ์ทางการเงินที่ไม่สมจริงการวางแผนงบประมาณที่ไม่ดีและแผนการตลาดที่ไม่ถูกต้องอาจทำให้เกิดความเสี่ยงต่อผลประกอบการของคุณ

การบริหารความเสี่ยงทางการเงินคืออะไร?

การจัดการความเสี่ยงทางการเงินเป็นกระบวนการของการทำความเข้าใจและจัดการความเสี่ยงทางการเงินที่ธุรกิจของคุณอาจเผชิญในตอนนี้หรือในอนาคต มันไม่ได้เกี่ยวกับการขจัดความเสี่ยงเนื่องจากธุรกิจเพียงไม่กี่แห่งสามารถห่อหุ้มด้วยสำลี แต่มันเกี่ยวกับการวาดเส้นในทราย แนวคิดคือเข้าใจความเสี่ยงที่คุณต้องการรับความเสี่ยงที่คุณควรหลีกเลี่ยงและวิธีการพัฒนากลยุทธ์ตามความต้องการความเสี่ยงของคุณ

กุญแจสู่กลยุทธ์การบริหารความเสี่ยงทางการเงินใด ๆ คือแผนปฏิบัติการ สิ่งเหล่านี้คือแนวทางปฏิบัติขั้นตอนและนโยบายที่ธุรกิจของคุณจะใช้เพื่อให้มั่นใจว่าจะไม่เกิดความเสี่ยงมากกว่าที่เตรียมไว้ กล่าวอีกนัยหนึ่งแผนจะทำให้พนักงานเข้าใจในสิ่งที่พวกเขาทำได้และไม่สามารถทำได้สิ่งที่ต้องตัดสินใจเพิ่มขึ้นและผู้ที่มีความรับผิดชอบโดยรวมต่อความเสี่ยงที่อาจเกิดขึ้น

คุณใช้การควบคุมความเสี่ยงทางการเงินอย่างไร

องค์กรจัดการความเสี่ยงทางการเงินด้วยวิธีต่างๆ กระบวนการนี้ขึ้นอยู่กับสิ่งที่ธุรกิจทำตลาดที่ดำเนินการอยู่และระดับความเสี่ยงที่เตรียมไว้ให้ยอมรับ ในแง่นี้มันขึ้นอยู่กับเจ้าของธุรกิจและกรรมการของ บริษัท ในการระบุและประเมินความเสี่ยงและตัดสินใจว่า บริษัท จะจัดการกับมันอย่างไร

บางขั้นตอนในกระบวนการบริหารความเสี่ยงทางการเงินคือ:

การระบุความเสี่ยง

การจัดการความเสี่ยงเริ่มต้นด้วยการระบุความเสี่ยงทางการเงินและแหล่งที่มาหรือสาเหตุ จุดเริ่มต้นที่ดีคืองบดุลของ บริษัท สิ่งนี้แสดงภาพรวมของหนี้สินสภาพคล่องความเสี่ยงจากอัตราแลกเปลี่ยนความเสี่ยงด้านอัตราดอกเบี้ยและความเสี่ยงด้านราคาสินค้าโภคภัณฑ์ที่ บริษัท กำลังเผชิญอยู่ คุณควรตรวจสอบงบกำไรขาดทุนและงบกระแสเงินสดเพื่อดูว่ารายได้และกระแสเงินสดผันผวนอย่างไรเมื่อเวลาผ่านไปและผลกระทบที่มีต่อโปรไฟล์ความเสี่ยงขององค์กร

คำถามที่ต้องถามที่นี่รวมถึง:

- แหล่งรายได้หลักของธุรกิจคืออะไร

- ลูกค้ารายใดที่ บริษัท ให้เครดิตเพิ่ม?

- เงื่อนไขเครดิตสำหรับลูกค้าเหล่านั้นคืออะไร?

- บริษัท มีหนี้สินประเภทใด? ระยะสั้นหรือระยะยาว?

- จะเกิดอะไรขึ้นหากอัตราดอกเบี้ยสูงขึ้น

ปริมาณแสง

ขั้นตอนที่สองคือการหาปริมาณหรือใส่ค่าตัวเลขกับความเสี่ยงที่คุณระบุ แน่นอนความเสี่ยงไม่แน่นอนและการเพิ่มความเสี่ยงนั้นจะไม่แน่นอน นักวิเคราะห์มักจะใช้แบบจำลองทางสถิติเช่นส่วนเบี่ยงเบนมาตรฐานและวิธีการถดถอยเพื่อวัดความเสี่ยงของ บริษัท ต่อปัจจัยเสี่ยงต่างๆ เครื่องมือเหล่านี้วัดจำนวนจุดข้อมูลของคุณแตกต่างจากค่าเฉลี่ยหรือค่าเฉลี่ย

สำหรับธุรกิจขนาดเล็กซอฟต์แวร์คอมพิวเตอร์เช่น Excel สามารถช่วยให้คุณทำการวิเคราะห์ที่ตรงไปตรงมาได้อย่างมีประสิทธิภาพและแม่นยำ กฎทั่วไปคือค่าเบี่ยงเบนมาตรฐานที่มากขึ้นความเสี่ยงที่เกี่ยวข้องกับจุดข้อมูลหรือกระแสเงินสดที่คุณกำลังวัด

การตัดสินใจ "ป้องกันความเสี่ยง"

หลังจากที่คุณวิเคราะห์แหล่งที่มาของความเสี่ยงคุณต้องตัดสินใจว่าคุณจะทำอย่างไรกับข้อมูลนี้ คุณอยู่กับความเสี่ยงได้หรือไม่? คุณต้องการที่จะบรรเทาหรือป้องกันความเสี่ยงด้วยวิธีใด? การตัดสินใจครั้งนี้ขึ้นอยู่กับปัจจัยหลายอย่างเช่นเป้าหมายของ บริษัท สภาพแวดล้อมทางธุรกิจความอยากอาหารสำหรับความเสี่ยงและค่าใช้จ่ายในการลดความเสี่ยงนั้นจะช่วยลดความเสี่ยงหรือไม่

โดยทั่วไปคุณอาจพิจารณาขั้นตอนการดำเนินการต่อไปนี้:

- ลดความผันผวนของกระแสเงินสด

- กำหนดอัตราดอกเบี้ยของสินเชื่อเพื่อให้คุณมีความมั่นใจมากขึ้นในต้นทุนทางการเงินของคุณ

- การจัดการต้นทุนการดำเนินงาน

- จัดการเงื่อนไขการชำระเงินของคุณ

- วางขั้นตอนการเรียกเก็บเงินและการควบคุมเครดิตอย่างเข้มงวด

- กล่าวคำอำลากับลูกค้าที่ใช้เครดิตของคุณอย่างสม่ำเสมอ

- ทำความเข้าใจกับการเปิดรับราคาสินค้าของคุณนั่นคือความอ่อนแอของคุณต่อการเปลี่ยนแปลงของราคาวัตถุดิบ หากคุณทำงานในอุตสาหกรรมการขนส่งสินค้าเช่นการขึ้นราคาน้ำมันสามารถเพิ่มต้นทุนและลดผลกำไร

- ตรวจสอบให้แน่ใจว่าคนที่เหมาะสมได้รับงานที่ถูกต้องด้วยระดับการกำกับดูแลที่ถูกต้องเพื่อลดความเสี่ยงจากการทุจริต

- ดำเนินการตรวจสอบสถานะเนื่องจากโครงการต่างๆเช่นพิจารณาความไม่แน่นอนที่เกี่ยวข้องกับการเป็นหุ้นส่วนหรือกิจการร่วมค้า

ใครจัดการความเสี่ยงทางการเงิน

ในธุรกิจขนาดเล็กเจ้าของธุรกิจและผู้จัดการอาวุโสมีหน้าที่รับผิดชอบในการจัดการความเสี่ยง เป็นเพียงเมื่อธุรกิจเติบโตขึ้นเพื่อรวมหลายแผนกและกิจกรรมที่คุณอาจต้องการนำผู้จัดการความเสี่ยงทางการเงินเฉพาะเพื่อจัดการความเสี่ยง - และให้คำแนะนำสำหรับการดำเนินการ - ในนามของ บริษัท

สมาคมผู้เชี่ยวชาญด้านความเสี่ยงทั่วโลกได้รับการยอมรับทั่วโลกว่าเป็นสถาบันที่ได้รับการรับรองชั้นนำสำหรับผู้เชี่ยวชาญด้านการบริหารความเสี่ยงทางการเงิน ในการรับการรับรอง FRM ผู้สมัครต้องมีประสบการณ์การทำงานสองปีและผ่านการทดสอบความเสี่ยงอย่างเข้มงวดในเรื่องความเสี่ยงด้านตลาดความเสี่ยงด้านเครดิต รายละเอียดมีอยู่ในเว็บไซต์ GARP

โพสต์ยอดนิยม

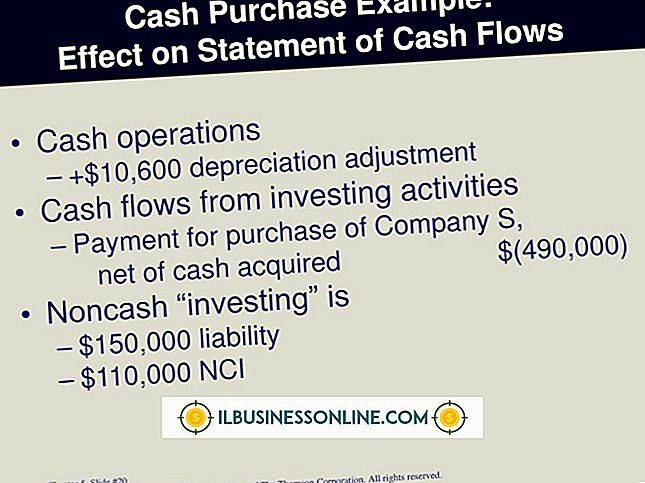

การกระทบยอดเงินสดของค่าเสื่อมราคาเกิดขึ้นในส่วน "กระแสเงินสดจากกิจกรรมดำเนินงาน" ของงบกระแสเงินสดโดยเฉพาะอย่างยิ่งที่จัดทำขึ้นโดยวิธีทางอ้อม อีกสองส่วนคือกระแสเงินสดจากกิจกรรมลงทุนและกระแสเงินสดจากกิจกรรมจัดหาเงิน การกระทบยอดเงินสดทำให้ธุรกิจสามารถเผยแพร่ข้อมูลสรุปประสิทธิภาพที่ถูกต้องเมื่อสิ้นสุดระยะเวลาที่กำหนดเช่นเดือนปีหรือไตรมาสการเงิน การเสื่อมราคา ค่าเสื่อมราคาเป็นค่าใช้จ่ายที่ไม่ใช่แคชซึ่งหมายความว่า บริษัท จะไม่จ่ายเงินสำหรับวิธีการคิดค่าใช้จ่ายต่าง ๆ เช่นค่าเช่าการฟ้องร้องและเครื่องใช้สำนักงาน คนการเงินอ้างถึงแนวคิดเดียวกันเมื่อพูดถึงเรื่องค่าใช้จ่ายค่าใช้จ่ายค่าใช้จ่ายและค่

อ่านรายละเอียดเพิ่มเติม

กระบวนการทำการตลาดผลิตภัณฑ์หรือบริการใหม่เริ่มต้นเมื่อคุณสร้างกรอบอ้างอิง คุณต้องมีกรอบการอ้างอิงเพื่อให้ลูกค้าของคุณสามารถเปรียบเทียบผลิตภัณฑ์ของคุณกับผลิตภัณฑ์อื่น ๆ ที่ให้ประโยชน์เหมือนกัน กรอบอ้างอิงสามารถรวมผลิตภัณฑ์ที่คล้ายกันหรือไม่เหมือนกันกับผลิตภัณฑ์ใหม่ของคุณ ประโยชน์ที่ได้รับ ไม่มีใครจะซื้อผลิตภัณฑ์ของคุณจนกว่าคุณจะโน้มน้าวใจผู้คนว่าผลิตภัณฑ์ของคุณให้ประโยชน์บางอย่าง หากคุณผลิตรถยนต์คุณทำการตลาดรถยนต์เป็นกลไกในการขนส่งผู้คนระหว่างสถานที่ต่างๆ ดังนั้นคุณใช้การขนส่งเป็นกรอบอ้างอิง หากคุณเปิดใช้งานอุปกรณ์อิเล็กทรอนิกส์พกพาเครื่องใหม่คุณอาจใช้การสื่อสารเป็นจุดอ้างอิงเนื่องจากคุณสามารถใช

อ่านรายละเอียดเพิ่มเติม

เวิร์กชีทคือตารางในสเปรดชีตอิเล็กทรอนิกส์ที่ช่วยให้เจ้าของธุรกิจขนาดเล็กและผู้ใช้รายอื่นสามารถทำการคำนวณได้ ในการประมวลผลการดำเนินการทางคณิตศาสตร์แผ่นงานจะต้องสามารถแยกความแตกต่างระหว่างองค์ประกอบทางคณิตศาสตร์ต่าง ๆ ที่ป้อนโดยผู้ใช้เช่นค่าคงที่ตัวแปรตัวดำเนินการฟังก์ชั่นและสูตร คำนำหน้าสูตรช่วยด้วยความแตกต่างที่ ข้อมูลพื้นฐานเกี่ยวกับ สเปรดชีตอิเล็กทรอนิกส์เช่น Excel ใช้ไฟล์ที่เรียกว่าเวิร์กบุ๊กซึ่งมีหนึ่งหรือหลายเพจที่รู้จักกันในชื่อเวิร์กชีท เวิร์กชีตคือตารางที่มีเซลล์ที่ใช้ในการยอมรับและประมวลผลข้อมูลรวมถึงตัวเลขเช่นดอลลาร์และเซนต์ข้อความเช่นชื่อและที่อยู่ตัวแปรเช่นค่าการเปลี่ยนแปลงในสมการแล

อ่านรายละเอียดเพิ่มเติม

ประกันสุขภาพที่นายจ้างจัดให้และผลประโยชน์อื่น ๆ ที่ไม่ได้ผูกติดอยู่กับการชดเชยโดยตรงเริ่มขึ้นเป็นวิธีการที่ บริษัท ต่างๆจะจัดการค่าจ้างและการควบคุมราคาในยุคสงครามโลกครั้งที่สอง เพื่อยกระดับสนามเด็กเล่นในตลาดแรงงานในขณะที่คนทำงานกำลังตกอยู่ในภาวะสงครามรัฐบาลรูสเวลต์จึงกำหนดขอบเขตสูงสุดว่านายจ้างจะจ่ายค่าจ้างให้กับพนักงานได้มากเท่าใดดังนั้นผู้จัดการจ้างจึงตอบโต้ด้วย แม้ว่าแพคเกจผลประโยชน์รวมถึงการประกันสุขภาพเป็นที่นิยมมากขึ้น แต่ก็ไม่เคยมีข้อบังคับสำหรับนายจ้าง พระราชบัญญัติการดูแลราคาไม่แพง พระราชบัญญัติคุ้มครองผู้ป่วยและการดูแลราคาไม่แพงของปี 2010 ได้รับคำสั่งว่าพลเมืองของสหรัฐอเมริกาทุกคนมีปร

อ่านรายละเอียดเพิ่มเติม

แบบอักษรเริ่มต้นใน PowerPoint 2007 คือ Calibri ซึ่งเป็นแบบอักษรที่ค่อนข้างชัดเจนและแคบซึ่งอาจไม่จำเป็นต้องเป็นตัวเลือกแรกของคุณเมื่อสร้างงานนำเสนอใหม่ หากคุณต้องการเปลี่ยนแบบอักษรเริ่มต้นสำหรับงานนำเสนอเดียวให้เปลี่ยนในตัวเลือก Master Slides หากคุณต้องการเปลี่ยนแบบอักษรเริ่มต้นสำหรับงานนำเสนอในอนาคตทั้งหมดให้บันทึกงานนำเสนอที่ว่างเปล่าเป็นเทมเพลตใหม่ สิ่งนี้จะเขียนทับแม่แบบ PowerPoint เพื่อให้ทุกครั้งที่คุณเปิด PowerPoint แบบอักษรใหม่ของคุณคือแบบอักษรเริ่มต้น การเปลี่ยนแบบอักษรเริ่มต้นสำหรับงานนำเสนอเดียว 1 สร้างงานนำเสนอใหม่โดยเลือก "ใหม่" จากเมนูไฟล์ 2 คลิก "Slide Master"

อ่านรายละเอียดเพิ่มเติม