การขายที่ดินจะอยู่ที่ไหนในงบกระแสเงินสด

การบันทึกการขายทรัพย์สินทางธุรกิจรวมถึงอสังหาริมทรัพย์ในงบกระแสเงินสดของ บริษัท มีข้อกำหนดหลายประการขึ้นอยู่กับกำไรหรือขาดทุนที่เกี่ยวข้องกับการขาย เมื่อนักบัญชีกำลังรวบรวมข้อมูลทางการเงินสำหรับงบกระแสเงินสดจำเป็นต้องใช้ความระมัดระวังเพื่อหลีกเลี่ยงการบันทึกการสูญเสียหรือกำไรจากการขายอสังหาริมทรัพย์ในส่วนที่ไม่ถูกต้อง การทำเช่นนั้นสามารถทำให้ตัวเลขทางการเงินของ บริษัท ลดลง

การรายงานเงินสดที่ได้รับ

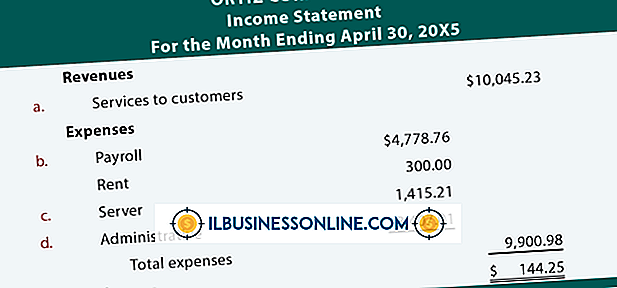

การรายงานเงินสดที่ได้รับจากการขายสินทรัพย์ทุนในงบกระแสเงินสดต้องมีการระบุไว้ในส่วนที่สองของรายงาน ส่วนนี้ - หรือที่เรียกว่าส่วนกิจกรรมการลงทุน - มีธุรกรรมทั้งหมดที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์โดยธุรกิจในช่วงเวลาที่กำหนด ซึ่งอาจเป็นรายเดือนรายไตรมาสหรือรายปีขึ้นอยู่กับนโยบายการรายงานทางธุรกิจ แม้ว่าธุรกิจจะขาดทุนจากการขายสินทรัพย์ แต่เงินที่ได้รับจากการขายจะปรากฏในส่วนที่สองของงบกระแสเงินสดโดยรวม ตัวอย่างเช่นหากธุรกิจซื้อที่ดินเป็นเงิน $ 100, 000 และขายที่ดินผืนเดียวกันนั้นราคา $ 75, 000 บริษัท จะแสดงรายได้ $ 75, 000 ที่ได้รับจากการขายในส่วนของกิจกรรมการลงทุน ธุรกรรมนี้ยังสร้างความสูญเสีย $ 25, 000

ข้อกำหนดการรายงานการสูญเสีย

ธุรกิจรายงานกำไรสุทธิในส่วนแรกหรือกิจกรรมดำเนินงานส่วนของงบกระแสเงินสด บริษัท รายงานผลขาดทุนจากการขายสินทรัพย์ธุรกิจระยะยาวซึ่งเป็นส่วนหนึ่งของการคำนวณรายได้สุทธิเพราะมันหมายถึงเงินที่ใช้ไปซึ่งธุรกิจไม่ได้ชดใช้ สินทรัพย์ระยะยาวคืออสังหาริมทรัพย์หรือสินทรัพย์ประเภททุนที่ธุรกิจถือครองไว้อย่างน้อยหนึ่งปี ธุรกิจไม่ได้รายงานเงินสดที่ได้รับจากการขายสินทรัพย์ระยะยาวในส่วนของกิจกรรมดำเนินงานเนื่องจากการทำธุรกรรมไม่ได้เป็นส่วนหนึ่งของธุรกิจหลักของ บริษัท หรือกิจกรรมการทำเงินหลัก ตัวอย่างเช่นธุรกิจรวมการสูญเสีย $ 25, 000 ในการคำนวณรายได้สุทธิในส่วนแรกของงบกระแสเงินสด แต่ไม่รวม $ 75, 000 ที่ได้รับจากการขายสินทรัพย์

การบัญชีและการรายงานผลขาดทุน

หากการสูญเสียจากการขายอสังหาริมทรัพย์เกิดขึ้นงบกระแสเงินสดแสดงการเพิ่มขึ้นของรายได้สุทธิในส่วนของกิจกรรมการดำเนินงานตาม AccountingCoach เว็บไซต์ข้อมูลการบัญชีมืออาชีพ นี่คือการเพิ่มขึ้นเนื่องจากการสูญเสียจากการขายเป็นค่าใช้จ่าย "noncash" ซึ่งธุรกิจไม่ได้จ่ายเงินจริง ๆ ตัวอย่างเช่นการสูญเสียเงิน $ 25, 000 จากการขายอสังหาริมทรัพย์ไม่ได้หมายความว่าธุรกิจจะจ่ายเป็นเงินสด นั่นหมายความว่าธุรกิจสูญเสียโอกาสในการสร้างรายได้ $ 25, 000 จากการขาย การเพิ่มความสูญเสียให้กับรายได้สุทธิช่วยชดเชยกำไรที่ $ 75, 000 ที่ระบุไว้สำหรับการขายในส่วนกิจกรรมการลงทุนของงบกระแสเงินสด สิ่งนี้ทำให้ธุรกิจสามารถระบุเงินสดที่ บริษัท มีอยู่จริงด้วยการลบเงินสดทั้งหมดที่ได้รับในส่วนของกิจกรรมการลงทุนจากยอดรวมทางการเงินในกิจกรรมดำเนินงาน ธุรกิจหมายถึงจำนวนเงินผลลัพธ์เป็นเงินสดสุทธิ

ผลที่ตามมาของการสูญเสียทรัพย์สิน

ขาดทุนจากการขายอสังหาริมทรัพย์หรือสินทรัพย์ทุนกลายเป็นความสูญเสียที่เกิดขึ้นจริงเพื่อวัตถุประสงค์ทางบัญชีเมื่อธุรกิจคำนวณยอดเงินสดสุทธิ เงินสดสุทธิของ บริษัท สามารถวัดกระแสเงินสดโดยรวมของ บริษัท ได้ นี่คือความสามารถของ บริษัท ในการเข้าถึงเงินสดได้อย่างรวดเร็วโดยไม่จำเป็นต้องมีสินเชื่อหรือวงเงินเครดิต เนื่องจากการสูญเสียแต่ละครั้งธุรกิจจะรักษาเงินสดสุทธิไว้ต่ำยอดขายที่มากเกินไปทำให้เกิดการสูญเสียอย่างรวดเร็วสามารถลดเงินสดสุทธิลงสู่ระดับติดลบได้ บริษัท ที่ไม่มีเงินสดสำรองก่อให้เกิดความเสี่ยงในการลงทุนที่สำคัญสำหรับธนาคารและสถาบันการเงินอื่น ๆ

โพสต์ยอดนิยม

การนำรหัสภาษีและเอกสารเผยแพร่ของ IRS เพื่อค้นหาการลดหย่อนภาษีที่เกี่ยวข้องทั้งหมดสำหรับธุรกิจขนาดเล็กของคุณอาจเป็นเรื่องยุ่งยากเหน็ดเหนื่อยและไร้เหตุผล แต่มีบางอย่างที่พบบ่อย --- และไม่เหมือนกัน --- ตัดจำหน่ายที่ธุรกิจขนาดเล็กส่วนใหญ่สามารถใช้ประโยชน์ได้ แน่นอนว่าทุกธุรกิจมีความแตกต่างและคุณควรอ่านสิ่งพิมพ์ของ IRS อย่างรอบคอบทำความคุ้นเคยกับรหัสภาษีหรือหาที่ปรึกษาที่ดี แต่การตัดค่าใช้จ่ายบางอย่างนั้นเหมาะสมสำหรับธุรกิจขนาดเล็กส่วนใหญ่ สำนักงานที่บ้าน พื้นที่ของบ้านของคุณที่ใช้ "เป็นประจำและเฉพาะ" เป็นสถานที่หลักของธุรกิจอาจมีคุณสมบัติเป็นภาษีตัดออกตามที่กรมสรรพากร เว็บไซต์ "การลด

อ่านรายละเอียดเพิ่มเติม

แม้ว่าบาร์เทนเดอร์และเซิร์ฟเวอร์จะมีโอกาสมากมายในการเพิ่มยอดขายหรือ "อัพเกรด" เครื่องดื่มของลูกค้าบางคนพบว่ามันยากที่จะโน้มน้าวใจลูกค้า ไม่ว่าบาร์เทนเดอร์และเซิร์ฟเวอร์ของคุณจะลังเลหรือผลักดันยอดขายออกไปโดยการเร่งเร้าเกินไปกุญแจสำคัญในการเพิ่มยอดขายคือทำให้แน่ใจว่าพวกเขาเข้าใจผลิตภัณฑ์และลูกค้าของคุณและใช้แนวทางการขายที่เป็นประโยชน์และให้คำปรึกษา สร้างผู้เชี่ยวชาญ การเพิ่มยอดขายที่ประสบความสำเร็จเกิดขึ้นเมื่อลูกค้าเชื่อมั่นว่าพนักงานของคุณเป็นผู้เชี่ยวชาญด้านสุราซึ่งสามารถให้คำแนะนำที่ดีแก่พวกเขาได้ บาร์เทนเดอร์และเซิร์ฟเวอร์ควรมีความรู้เกี่ยวกับเหล้าในสต็อคและรายการที่หมดซึ่งจะมีให้บ

อ่านรายละเอียดเพิ่มเติม

วิธีที่คุณจบรายงานธุรกิจจะทำให้ผู้อ่านประทับใจและเพิ่มโอกาสในการบรรลุเป้าหมายในการเขียนรายงาน หากเป้าหมายของคุณคือการหาเงินทุนหรือการเปลี่ยนแปลงการดำเนินงานในที่ทำงานหรือหากคุณต้องการขออะไรเป็นพิเศษให้สรุปในหมายเหตุที่แสดงผู้อ่านที่คุณมีความต้องการในใจและสามารถได้รับประโยชน์ สรุปเนื้อหา ข้อมูลสรุปของคุณควรสะท้อนถึงการเปิดหรือการสรุปผู้บริหารไฮไลท์ที่นำไปสู่ข้อสรุป หลีกเลี่ยงรายละเอียดเนื่องจากคุณได้ระบุไว้ในรายงานแล้วและสามารถตั้งสมมติฐานที่ผู้อ่านจะยอมรับ เน้นเฉพาะประเด็นสำคัญที่สรุปข้อมูลหลักของคุณซึ่งอาจรวมถึงการนำเสนอข้อเท็จจริงใหม่ที่สำคัญการคาดการณ์หรือข้ออ้างสำหรับผู้อ่าน ทำคำแถลงส่วนตัว

อ่านรายละเอียดเพิ่มเติม

คนที่ประกอบอาชีพอิสระมักไม่ได้รับเงินเดือน แต่พวกเขารายงานรายได้ทั้งหมดตาม 1099s ที่ได้รับสำหรับงานที่ทำสัญญา วิธีที่ดีที่สุดในการสร้างต้นขั้วจ่ายแบบดั้งเดิมคือการสมัครเข้าใช้บริการของ บริษัท บัญชีเงินเดือนหรือศูนย์โซลูชันธุรกิจขนาดเล็กของธนาคารของคุณ ต้นขั้วจ่ายมีประโยชน์เมื่อได้รับสินเชื่อหรือแสดงรายได้ที่สอดคล้องกัน การจ่ายเงินให้ตัวเองเหมือนพนักงาน ต้นขั้วจ่ายแสดงให้เห็นว่า บริษัท ของคุณจ่ายเงินให้คุณอย่างสม่ำเสมอเช่นเดียวกับพนักงานคนอื่น ๆ ซึ่งหมายความว่าภาษีของรัฐบาลกลาง, รัฐ, ประกันสังคมและประกันสุขภาพของรัฐบาลจะถูกหักจากค่าจ้างแต่ละครั้ง จำนวนเงินที่หัก ณ ที่จ่ายให้คุณสอดคล้องกับภาษีทั้

อ่านรายละเอียดเพิ่มเติม

หากคุณจองหลายโดเมนระดับบนสุดสำหรับคำสำคัญ - เช่น example.com, example.org และ example.net - คุณอาจต้องการส่งต่อโดเมน. org และ. net ไปยังเว็บไซต์ที่ example.com หากผู้รับจดทะเบียนโดเมนของคุณคือ Namecheap คุณสามารถทำได้โดยป้อน URL ของเว็บไซต์ปลายทางในการตั้งค่า URL สำหรับแต่ละโดเมนที่คุณต้องการส่งต่อ 1 เข้าสู่บัญชีของคุณบนเว็บไซต์ Namech

อ่านรายละเอียดเพิ่มเติม