GAAP: วิธีจำแนกประเภทใบสำคัญแสดงสิทธิ

ภายใต้หลักการบัญชีที่ยอมรับกันโดยทั่วไปหรือ GAAP ธุรกิจจะต้องรายงานสินทรัพย์หนี้สินและส่วนของผู้ถือหุ้นในงบดุลที่สอดคล้องกับมาตรฐานการบัญชีบางอย่าง ภายใต้มาตรฐานดังกล่าว บริษัท รายงานวนิลาธรรมดาหมายถึงตราสารทุน อย่างไรก็ตามบางสถานการณ์กำหนดให้มีการจัดประเภทใบสำคัญแสดงสิทธิเป็นหนี้สินแทน คณะกรรมการมาตรฐานการบัญชีการเงินหรือ FASB มีหน้าที่จัดระเบียบและเผยแพร่ GAAP

ใบสำคัญแสดงสิทธิเป็นส่วนได้เสีย

ใบสำคัญแสดงสิทธิให้สิทธิแก่ผู้ถือในการซื้อจำนวนหุ้นที่กำหนดจาก บริษัท ผู้ออกหลักทรัพย์ในราคาคงที่ - ราคาที่ใช้สิทธิ - ในหรือก่อนวันหมดอายุของใบสำคัญแสดงสิทธิ ใบสำคัญแสดงสิทธิจะคล้ายกับตัวเลือกการโทรยกเว้นว่าตัวเลือกการใช้สิทธิแปลงเป็นหุ้นที่ส่งมอบโดยผู้ขายตัวเลือกมากกว่าการใช้หุ้นจาก บริษัท ผู้ออกหลักทรัพย์และโดยปกติตัวเลือกการโทรจะมีระยะเวลาการหมดอายุสั้นลง เนื่องจากผู้ถือใบสำคัญแสดงสิทธิสามารถรับหุ้นของ บริษัท ผู้ออกหลักทรัพย์จึงมักจะจัดประเภทใบสำคัญแสดงสิทธิเป็นตราสารทุนและถือมูลค่าของพวกเขาในบัญชีทุนที่ชำระแล้วในส่วนทุนของผู้ถือหุ้นของงบดุล บริษัท ขนาดใหญ่และขนาดเล็กสามารถใช้ใบสำคัญแสดงสิทธิเพื่อระดมทุน

ใบสำคัญแสดงสิทธิ Puttable

ภายใต้ประมวลกฎหมายมาตรฐานการบัญชีของ FASB 480 บริษัท ควรจัดประเภทใบสำคัญแสดงสิทธิที่จะซื้อหุ้นเป็นหนี้สินแทนที่จะเป็นทุน Put คือตัวเลือกที่อนุญาตให้ผู้ซื้อ put บังคับให้ผู้ขาย put ซื้อคืนหรือแลกรับตัวเลือกสำหรับราคาที่กำหนด โดยทั่วไปราคานี้ต่ำกว่าราคาใช้สิทธิของใบสำคัญแสดงสิทธิดังนั้นจึงเป็นการคุ้มครองผู้ซื้อใบสำคัญแสดงสิทธิบางรายแม้ว่าการรับประกันจะไม่เกินราคาที่กำหนด ตัวอย่างเช่นสมมติว่า บริษัท ใบสำคัญแสดงสิทธิ puttable X มีราคาใช้สิทธิเท่ากับ $ 15 ซึ่งหมายความว่าพวกเขาจะทำกำไรให้กับผู้ถือใบสำคัญแสดงสิทธิเมื่อราคาหุ้นอ้างอิงสูงกว่า $ 15 ต่อหุ้น อย่างไรก็ตามหากราคาวางเท่ากับ $ 13 ผู้ซื้อสามารถแลกรับใบสำคัญแสดงสิทธิแต่ละอันในราคา $ 13 เป็นเงินสดจากผู้ออก

หุ้น Puttable

หากผู้ถือสามารถไถ่ถอนใบสำคัญแสดงสิทธิสำหรับหุ้น puttable นั่นเป็นอีกเหตุผลที่จัดประเภทเป็นหนี้สินตาม ASC 480 ตัวรับประกันนั้นไม่ได้มีตัวเลือกในการใส่ แต่หุ้นอ้างอิงนั้นทำ หุ้นอ้างอิงอาจเป็นหุ้นสามัญหรือหุ้นบุริมสิทธิ เมื่อราคาหุ้นสูงกว่าราคาเสนอขายใบสำคัญแสดงสิทธิผู้ถือใบสำคัญแสดงสิทธิสามารถไถ่ถอนใบสำคัญแสดงสิทธิที่จะซื้อหุ้นสามัญจากนั้นก็บังคับให้ผู้ออกใบสำคัญแสดงสิทธิซื้อหุ้นคืนในราคาคงที่ทันที ข้อตกลงนี้จะเป็นประโยชน์ต่อผู้ถือใบสำคัญแสดงสิทธิเมื่อราคาขายสูงกว่าราคาตลาดปัจจุบันของหุ้น คุณสมบัติทั่วไปของใบสำคัญแสดงสิทธิ puttable และหุ้น puttable คือผู้ออกอาจต้องจ่ายเงินสดให้กับผู้ถือ

ใบสำคัญแสดงสิทธิที่จะซื้อหุ้น

ใบสำคัญแสดงสิทธิหนึ่งประเภทสามารถไถ่ถอนเพื่อเป็นมูลค่าคงที่ของหุ้นแทนจำนวนหุ้นที่แน่นอน เนื่องจากคุณลักษณะนี้จะขจัดความเสี่ยงด้านตลาดของผู้ถือ ASC 480 จึงกำหนดให้ผู้ออกหลักทรัพย์ปฏิบัติต่อใบสำคัญแสดงสิทธิเหล่านี้ว่าเป็นหนี้สิน ตัวอย่างเช่นสมมติว่านักลงทุนถือใบสำคัญแสดงสิทธิแปลงสภาพเป็น $ 100, 000 ในหุ้นสามัญของผู้ออก นักลงทุนจะได้รับจำนวนหุ้น ณ ราคาตลาดปัจจุบันที่มีมูลค่า $ 100, 000

โพสต์ยอดนิยม

บางครั้งนักบัญชีอาจรวมถึงหมายเหตุสำคัญเกี่ยวกับสินทรัพย์หนี้สินหรือส่วนของผู้ถือหุ้นในงบการเงิน สามารถเพิ่มบันทึกย่อเป็นสิ่งที่แนบมากับงบการเงินหรือเป็นเชิงอรรถ หมายเหตุทางการเงินเกี่ยวกับการเปิดเผยสามารถปรากฏในงบกำไรขาดทุนงบดุลและบัญชีแยกประเภททั่วไปที่ปรับปรุง liens โดยทั่วไปแล้วจะมีการรายงานยอดคงเหลือของสินทรัพย์ใด ๆ ในบันทึกทางการเงินเพื่อแจ้งให้นักลงทุนและบุคคลภายนอกของหนี้สินทางการเงินทราบ Liens เกิดขึ้นเมื่อสถาบันการเงินใช้ที่ดินอุปกรณ์หรือสินทรัพย์อื่นเพื่อเป็นหลักประกันหนี้ที่คงค้าง ตัวอย่างเช่นหากธุรกิจนำเงินกู้ออกมาและใช้สำนักงานเป็นหลักประกันในการกู้ยืมเงินธนาคารที่อนุมัติเงินกู้จะเ

อ่านรายละเอียดเพิ่มเติม

ในฐานะผู้ประกอบการคุณไม่เพียง แต่เป็นเจ้าของธุรกิจและนายจ้างเท่านั้น แต่ยังเป็นผู้นำ ในการดำเนินธุรกิจขนาดเล็กพนักงานของคุณพึ่งพาคุณเพื่อขอคำแนะนำและพวกเขายังมีส่วนร่วมอย่างมากในความสำเร็จขององค์กรของคุณ หากคุณรู้สึกว่าทักษะการเป็นผู้นำของคุณอาจขาดไปเคล็ดลับขั้นพื้นฐานเล็กน้อยสามารถช่วยได้ อยู่ที่นั่น บางทีธุรกิจของคุณพัฒนาไปจนถึงจุดที่คุณสามารถมอบการดำเนินงานประจำวันให้ผู้อื่นได้ ตาม Service Corps of Retired Executives (SCORE) นี่อาจเป็นเวลาที่ธุรกิจจะเริ่มล้มเหลวเนื่องจากขาดทิศทาง แม้ว่าคุณจะไม่ได้ทำธุรกิจด้วยตัวเองคุณก็ยังต้องอยู่ที่นั่นบ่อย ๆ เพื่อให้ความเป็นผู้นำและเพื่อให้แน่ใจว่าสิ่งต่าง

อ่านรายละเอียดเพิ่มเติม

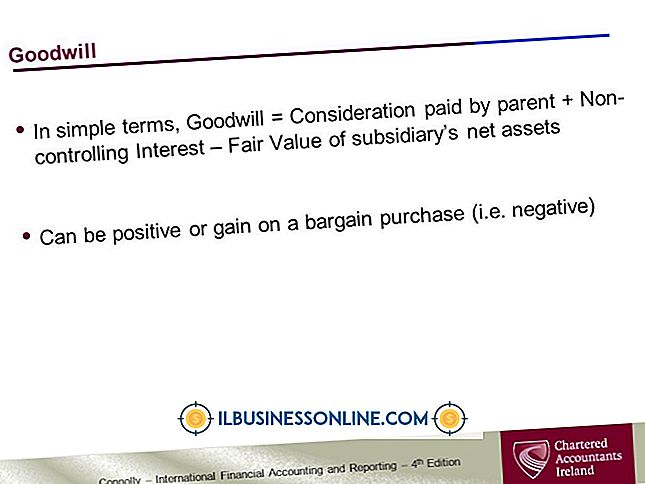

ในการรวมธุรกิจ - การเข้าซื้อกิจการของอีก บริษัท หนึ่ง - ทุกดอลลาร์ของราคาซื้อจะต้องนำมาพิจารณา แต่เป็นเรื่องปกติที่จะต้องจ่ายมากขึ้นสำหรับ บริษัท มากกว่าที่ดูเหมือนจะคุ้มค่า "บนกระดาษ" นั่นเป็นเหตุผลที่มาตรฐานการบัญชีการเงินกำหนดให้มีการรายงานเงินพิเศษเป็นค่าความนิยม การสร้างความปรารถนาดี ค่าความนิยมเกิดขึ้นระหว่างการรวมธุรกิจเมื่อราคาที่ บริษัท หนึ่งจ่ายเพื่อซื้อ บริษัท อื่นสูงกว่ามูลค่าของ "สินทรัพย์สุทธิ" ของ บริษัท เป้าหมาย - นั่นคือมูลค่ารวมของสินทรัพย์ลบด้วยหนี้สิน ตัวอย่างเช่นสมมติว่าคุณกำลังจะซื้อคู่แข่ง $ 100, 000 หากคู่แข่งนั้นมีสินทรัพย์รวม $ 150, 000 ในงบดุลและหน

อ่านรายละเอียดเพิ่มเติม

Pixlr นำเสนอเครื่องมือการแก้ไขภาพที่คุ้นเคยจำนวนมากทางออนไลน์ทำให้ บริษัท ของคุณสามารถสร้างและแก้ไขการจัดองค์ประกอบภาพผ่านแอปบนเว็บ ในการวางซ้อนรูปภาพโดยใช้ Pixlr คุณต้องสร้างโครงการเปล่าใหม่ก่อนแล้วจึงนำเข้ารูปภาพที่คุณต้องการวางซ้อนทับทับกัน จากนั้นคุณสามารถปรับขนาดรูปภาพปรับการจัดเรียงและความสัมพันธ์ของรูปภาพและบันทึกองค์ประกอบเป็นไฟล์รูปภาพที่ผสาน 1 เปิดเว็บไซต์ Pixlr ในแท็บเบราว์เซอร์ใหม่ (ลิงก์ในแหล่งข้อมูล) จากนั้นคลิกที่ลิงก์ "เปิดโปรแกรมแก้ไขภาพ" เพื่อเปิดโปรแกรมแก้ไขภาพ 2 คลิก "สร้างภาพใหม่" เพื่อเปิดกล่องโต้ตอบภาพใหม่ 3 ป้อนชื่อสำหรับองค์ประกอบใหม่ของคุณในฟิลด์ชื่

อ่านรายละเอียดเพิ่มเติม

การจ้างพนักงานอาจเป็นเรื่องที่น่ากังวลสำหรับเจ้าของธุรกิจขนาดเล็ก นอกจากนี้เพื่อให้มั่นใจว่าผู้สมัครที่มีคุณสมบัติเหมาะสมที่สุดถูกนำขึ้นมาผู้จัดการต้องมั่นใจว่าผู้สมัครมีความเหมาะสมทางวัฒนธรรมสำหรับองค์กร แม้ว่าผู้พิพากษาที่แท้จริงเพียงคนเดียวของการตัดสินใจจ้างงานคือเวลามีขั้นตอนบางอย่างที่ผู้สัมภาษณ์สามารถดำเนินการเพื่อให้แน่ใจว่าเขารู้ทุกอย่างที่เป็นไปได้ตามกฎหมายเกี่ยวกับสมาชิกในทีมที่คาดหวัง การสมัครงาน มีความจำเป็นที่ผู้สมัครทุกคนที่สมัครงานในตำแหน่งที่องค์กรกรอกใบสมัครงาน เอกสารนี้ขอให้ผู้สมัครขอข้อมูลโดยละเอียดเกี่ยวกับประวัติการทำงานและการศึกษาของเธอรวมถึงข้อมูลการติดต่อรายละเอียดของนาย

อ่านรายละเอียดเพิ่มเติม