มีการรายงานความนิยมในการรวมธุรกิจอย่างไร

ในการรวมธุรกิจ - การเข้าซื้อกิจการของอีก บริษัท หนึ่ง - ทุกดอลลาร์ของราคาซื้อจะต้องนำมาพิจารณา แต่เป็นเรื่องปกติที่จะต้องจ่ายมากขึ้นสำหรับ บริษัท มากกว่าที่ดูเหมือนจะคุ้มค่า "บนกระดาษ" นั่นเป็นเหตุผลที่มาตรฐานการบัญชีการเงินกำหนดให้มีการรายงานเงินพิเศษเป็นค่าความนิยม

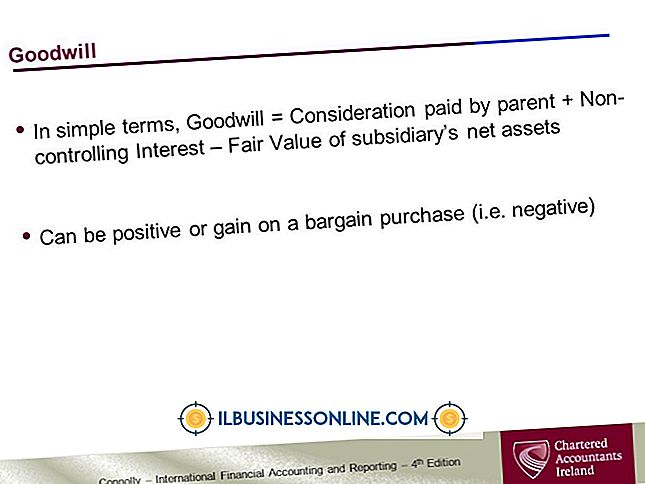

การสร้างความปรารถนาดี

ค่าความนิยมเกิดขึ้นระหว่างการรวมธุรกิจเมื่อราคาที่ บริษัท หนึ่งจ่ายเพื่อซื้อ บริษัท อื่นสูงกว่ามูลค่าของ "สินทรัพย์สุทธิ" ของ บริษัท เป้าหมาย - นั่นคือมูลค่ารวมของสินทรัพย์ลบด้วยหนี้สิน ตัวอย่างเช่นสมมติว่าคุณกำลังจะซื้อคู่แข่ง $ 100, 000 หากคู่แข่งนั้นมีสินทรัพย์รวม $ 150, 000 ในงบดุลและหนี้สินของ $ 80, 000 จากนั้นสินทรัพย์สุทธิของมันจะเป็น $ 70, 000 มีความแตกต่าง $ 30, 000 ระหว่างราคาที่คุณจ่ายให้กับ บริษัท และมูลค่าของสินทรัพย์สุทธิ ที่ $ 30, 000 จะกลายเป็นค่าความนิยม

ในงบดุล

เมื่อ บริษัท หนึ่งซื้อ บริษัท อื่นสินทรัพย์และหนี้สินของทั้งสอง บริษัท จะต้องรวมกันในงบดุลเดียว ในฐานะที่เป็นส่วนหนึ่งของกระบวนการรวม บริษัท จัดซื้อจะตรวจสอบสินทรัพย์และหนี้สินทั้งหมดของ บริษัท ที่ได้มาใหม่และกำหนดราคาซื้อบางส่วนให้กับแต่ละ บริษัท สินทรัพย์และหนี้สินดำเนินการในงบดุลรวมตามมูลค่าที่กำหนด ค่าความนิยมเป็นสิ่งสุดท้ายที่บัญชี มันเป็นเพียงเศษเสี้ยว - สิ่งที่เหลือจากราคาซื้อเมื่อสินทรัพย์และหนี้สินทั้งหมดได้รับการประเมิน ส่วนที่เหลือนั้นจะถูกรายงานในงบดุลในฐานะสินทรัพย์ไม่มีตัวตนระยะยาวที่มีป้ายกำกับว่า "ค่าความนิยม"

มันไม่ใช่การจ่ายเงินมากเกินไป

เมื่อค่าความนิยมเป็นผลมาจากการรวมธุรกิจก็ไม่ได้หมายความว่า บริษัท หนึ่ง "ชำระเงินเกิน" สำหรับ บริษัท อื่น เมื่อคุณซื้อ บริษัท คุณกำลังซื้อมากกว่ารายการในงบดุล คุณกำลังซื้อสิ่งที่จับต้องไม่ได้ของ บริษัท เช่นชื่อและชื่อเสียงฐานลูกค้าและความเชี่ยวชาญของพนักงาน สิ่งที่จับต้องได้เหล่านี้มีค่า แต่ "ความรู้ของพนักงาน" และ "ความภักดีของลูกค้า" จะไม่ปรากฏที่ใด ๆ ในงบดุล บริษัท สามารถทำและจ่ายเงินมากเกินไปสำหรับการซื้อกิจการและการจ่ายเงินมากเกินไปแปลเป็นค่าความนิยม แต่ค่าความนิยมเองก็ไม่ได้เป็นหลักฐานของการจ่ายเงินมากเกินไป ค่าความนิยมเกิดขึ้นเป็นประจำในการรวมธุรกิจ

ซื้อความนิยมของคนอื่น

บริษัท ของคุณอาจซื้อ บริษัท ที่มีค่าความนิยมในงบดุลของตัวเองอยู่แล้วซึ่งเป็นผลมาจากการซื้อ บริษัท ก่อนหน้านี้ ไม่สำคัญเพราะในระหว่างการรวมบัญชีงบดุลคุณไม่ต้องสนใจค่าความนิยมของ บริษัท ที่ซื้อมาและดำเนินการราวกับว่ามันไม่เคยมีจริง กำหนดมูลค่าให้กับสินทรัพย์และหนี้สินที่ระบุได้ของ บริษัท และรายงานไว้ในงบดุลของคุณตามค่าเหล่านั้น จากนั้นรายงานส่วนที่เหลือของราคาซื้อเป็นค่าความนิยม ตัวเลขค่าความนิยมใหม่นี้จะ "สืบทอด" ค่าความนิยมของ บริษัท ที่ซื้อมา

โพสต์ยอดนิยม

บางครั้งนักบัญชีอาจรวมถึงหมายเหตุสำคัญเกี่ยวกับสินทรัพย์หนี้สินหรือส่วนของผู้ถือหุ้นในงบการเงิน สามารถเพิ่มบันทึกย่อเป็นสิ่งที่แนบมากับงบการเงินหรือเป็นเชิงอรรถ หมายเหตุทางการเงินเกี่ยวกับการเปิดเผยสามารถปรากฏในงบกำไรขาดทุนงบดุลและบัญชีแยกประเภททั่วไปที่ปรับปรุง liens โดยทั่วไปแล้วจะมีการรายงานยอดคงเหลือของสินทรัพย์ใด ๆ ในบันทึกทางการเงินเพื่อแจ้งให้นักลงทุนและบุคคลภายนอกของหนี้สินทางการเงินทราบ Liens เกิดขึ้นเมื่อสถาบันการเงินใช้ที่ดินอุปกรณ์หรือสินทรัพย์อื่นเพื่อเป็นหลักประกันหนี้ที่คงค้าง ตัวอย่างเช่นหากธุรกิจนำเงินกู้ออกมาและใช้สำนักงานเป็นหลักประกันในการกู้ยืมเงินธนาคารที่อนุมัติเงินกู้จะเ

อ่านรายละเอียดเพิ่มเติม

ในฐานะผู้ประกอบการคุณไม่เพียง แต่เป็นเจ้าของธุรกิจและนายจ้างเท่านั้น แต่ยังเป็นผู้นำ ในการดำเนินธุรกิจขนาดเล็กพนักงานของคุณพึ่งพาคุณเพื่อขอคำแนะนำและพวกเขายังมีส่วนร่วมอย่างมากในความสำเร็จขององค์กรของคุณ หากคุณรู้สึกว่าทักษะการเป็นผู้นำของคุณอาจขาดไปเคล็ดลับขั้นพื้นฐานเล็กน้อยสามารถช่วยได้ อยู่ที่นั่น บางทีธุรกิจของคุณพัฒนาไปจนถึงจุดที่คุณสามารถมอบการดำเนินงานประจำวันให้ผู้อื่นได้ ตาม Service Corps of Retired Executives (SCORE) นี่อาจเป็นเวลาที่ธุรกิจจะเริ่มล้มเหลวเนื่องจากขาดทิศทาง แม้ว่าคุณจะไม่ได้ทำธุรกิจด้วยตัวเองคุณก็ยังต้องอยู่ที่นั่นบ่อย ๆ เพื่อให้ความเป็นผู้นำและเพื่อให้แน่ใจว่าสิ่งต่าง

อ่านรายละเอียดเพิ่มเติม

ในการรวมธุรกิจ - การเข้าซื้อกิจการของอีก บริษัท หนึ่ง - ทุกดอลลาร์ของราคาซื้อจะต้องนำมาพิจารณา แต่เป็นเรื่องปกติที่จะต้องจ่ายมากขึ้นสำหรับ บริษัท มากกว่าที่ดูเหมือนจะคุ้มค่า "บนกระดาษ" นั่นเป็นเหตุผลที่มาตรฐานการบัญชีการเงินกำหนดให้มีการรายงานเงินพิเศษเป็นค่าความนิยม การสร้างความปรารถนาดี ค่าความนิยมเกิดขึ้นระหว่างการรวมธุรกิจเมื่อราคาที่ บริษัท หนึ่งจ่ายเพื่อซื้อ บริษัท อื่นสูงกว่ามูลค่าของ "สินทรัพย์สุทธิ" ของ บริษัท เป้าหมาย - นั่นคือมูลค่ารวมของสินทรัพย์ลบด้วยหนี้สิน ตัวอย่างเช่นสมมติว่าคุณกำลังจะซื้อคู่แข่ง $ 100, 000 หากคู่แข่งนั้นมีสินทรัพย์รวม $ 150, 000 ในงบดุลและหน

อ่านรายละเอียดเพิ่มเติม

Pixlr นำเสนอเครื่องมือการแก้ไขภาพที่คุ้นเคยจำนวนมากทางออนไลน์ทำให้ บริษัท ของคุณสามารถสร้างและแก้ไขการจัดองค์ประกอบภาพผ่านแอปบนเว็บ ในการวางซ้อนรูปภาพโดยใช้ Pixlr คุณต้องสร้างโครงการเปล่าใหม่ก่อนแล้วจึงนำเข้ารูปภาพที่คุณต้องการวางซ้อนทับทับกัน จากนั้นคุณสามารถปรับขนาดรูปภาพปรับการจัดเรียงและความสัมพันธ์ของรูปภาพและบันทึกองค์ประกอบเป็นไฟล์รูปภาพที่ผสาน 1 เปิดเว็บไซต์ Pixlr ในแท็บเบราว์เซอร์ใหม่ (ลิงก์ในแหล่งข้อมูล) จากนั้นคลิกที่ลิงก์ "เปิดโปรแกรมแก้ไขภาพ" เพื่อเปิดโปรแกรมแก้ไขภาพ 2 คลิก "สร้างภาพใหม่" เพื่อเปิดกล่องโต้ตอบภาพใหม่ 3 ป้อนชื่อสำหรับองค์ประกอบใหม่ของคุณในฟิลด์ชื่

อ่านรายละเอียดเพิ่มเติม

การจ้างพนักงานอาจเป็นเรื่องที่น่ากังวลสำหรับเจ้าของธุรกิจขนาดเล็ก นอกจากนี้เพื่อให้มั่นใจว่าผู้สมัครที่มีคุณสมบัติเหมาะสมที่สุดถูกนำขึ้นมาผู้จัดการต้องมั่นใจว่าผู้สมัครมีความเหมาะสมทางวัฒนธรรมสำหรับองค์กร แม้ว่าผู้พิพากษาที่แท้จริงเพียงคนเดียวของการตัดสินใจจ้างงานคือเวลามีขั้นตอนบางอย่างที่ผู้สัมภาษณ์สามารถดำเนินการเพื่อให้แน่ใจว่าเขารู้ทุกอย่างที่เป็นไปได้ตามกฎหมายเกี่ยวกับสมาชิกในทีมที่คาดหวัง การสมัครงาน มีความจำเป็นที่ผู้สมัครทุกคนที่สมัครงานในตำแหน่งที่องค์กรกรอกใบสมัครงาน เอกสารนี้ขอให้ผู้สมัครขอข้อมูลโดยละเอียดเกี่ยวกับประวัติการทำงานและการศึกษาของเธอรวมถึงข้อมูลการติดต่อรายละเอียดของนาย

อ่านรายละเอียดเพิ่มเติม