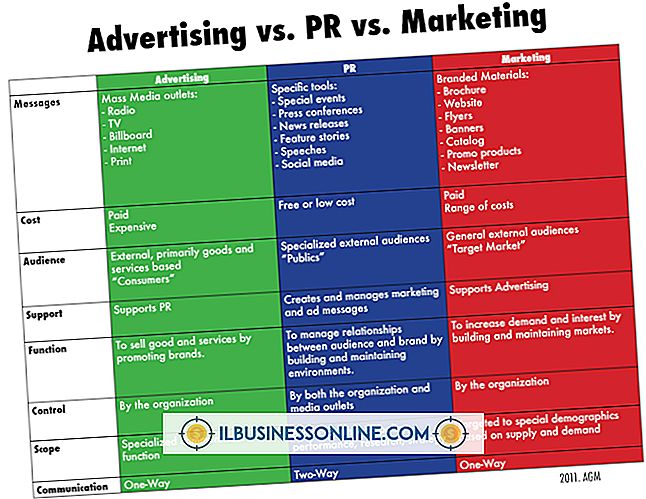

ประเภทของการเปิดเผยข้อมูลที่มีอยู่ในหมายเหตุประกอบงบการเงิน

บางครั้งนักบัญชีอาจรวมถึงหมายเหตุสำคัญเกี่ยวกับสินทรัพย์หนี้สินหรือส่วนของผู้ถือหุ้นในงบการเงิน สามารถเพิ่มบันทึกย่อเป็นสิ่งที่แนบมากับงบการเงินหรือเป็นเชิงอรรถ หมายเหตุทางการเงินเกี่ยวกับการเปิดเผยสามารถปรากฏในงบกำไรขาดทุนงบดุลและบัญชีแยกประเภททั่วไปที่ปรับปรุง

liens

โดยทั่วไปแล้วจะมีการรายงานยอดคงเหลือของสินทรัพย์ใด ๆ ในบันทึกทางการเงินเพื่อแจ้งให้นักลงทุนและบุคคลภายนอกของหนี้สินทางการเงินทราบ Liens เกิดขึ้นเมื่อสถาบันการเงินใช้ที่ดินอุปกรณ์หรือสินทรัพย์อื่นเพื่อเป็นหลักประกันหนี้ที่คงค้าง ตัวอย่างเช่นหากธุรกิจนำเงินกู้ออกมาและใช้สำนักงานเป็นหลักประกันในการกู้ยืมเงินธนาคารที่อนุมัติเงินกู้จะเป็นภาระให้กับสำนักงาน นักบัญชีให้จดบันทึกสิ่งนี้ไว้ในงบการเงิน ณ สิ้นปีบัญชี

ค่าเริ่มต้น

การรวมค่าเริ่มต้นในหมายเหตุประกอบงบการเงินมีความสำคัญต่อการให้ภาพทางการเงินที่ถูกต้องของ บริษัท บนกระดาษธุรกิจอาจปรากฏราวกับว่ามีความมั่นคงทางการเงินและอยู่ในความครอบครองของสินทรัพย์ที่มีค่าเมื่อไม่มีการรายงานค่าเริ่มต้น อย่างไรก็ตามโดยปกติแล้วค่าเริ่มต้นจะลดอันดับความน่าเชื่อถือของธุรกิจทำให้สินเชื่อยากขึ้นในอนาคต ค่าเริ่มต้นยังนำไปสู่ค่าใช้จ่ายทางกฎหมายที่สำคัญและการยึดทรัพย์สินหากไม่ชำระหนี้

การเปลี่ยนแปลงสินค้าคงคลัง

การสูญเสียสินค้าคงคลังเนื่องจากสถานการณ์ไม่คาดฝันมักจะถูกรายงานในหมายเหตุประกอบงบการเงิน ตัวอย่างเช่นหากธุรกิจอาหารสูญเสียสินค้าคงคลังทั้งชุดไปจนถึงปัญหาการแช่แข็งนักบัญชีจะทำการบันทึกในงบกำไรขาดทุนหรืองบดุล นอกจากนี้ธุรกิจยังบันทึกการเปลี่ยนแปลงการคำนวณสินค้าคงคลังในระหว่างปีบัญชีอีกด้วย ตัวอย่างเช่นธุรกิจอาจเปลี่ยนวิธีการคำนวณสินค้าคงคลังจากวิธีถัวเฉลี่ยถ่วงน้ำหนักเป็นวิธีเข้าก่อนออกก่อนหรือ FIFO การเปลี่ยนแปลงการคำนวณสินค้าคงคลังอาจส่งผลต่อต้นทุนรวมของจำนวนสินค้าที่ขาย

เงินลงทุน

การลงทุนในพันธบัตรหุ้นและหลักทรัพย์อื่น ๆ มักจะไม่รักษาราคาเดิมไว้นานมากในปีงบประมาณ จำนวนเงินใด ๆ ที่รายงานในงบการเงินสำหรับการลงทุนโดยทั่วไปคือภาพรวมของช่วงเวลาหนึ่ง นักบัญชีจะต้องทราบในงบการเงินว่าพวกเขาลงทุนราคาอย่างไร ตัวอย่างเช่นนักบัญชีจะรวมราคาตลาดของการลงทุน ณ เวลาที่รายงาน ความสนใจในอนาคตที่การลงทุนนั้นคาดว่าจะรายงานไว้ในหมายเหตุประกอบงบการเงิน

โพสต์ยอดนิยม

บางครั้งนักบัญชีอาจรวมถึงหมายเหตุสำคัญเกี่ยวกับสินทรัพย์หนี้สินหรือส่วนของผู้ถือหุ้นในงบการเงิน สามารถเพิ่มบันทึกย่อเป็นสิ่งที่แนบมากับงบการเงินหรือเป็นเชิงอรรถ หมายเหตุทางการเงินเกี่ยวกับการเปิดเผยสามารถปรากฏในงบกำไรขาดทุนงบดุลและบัญชีแยกประเภททั่วไปที่ปรับปรุง liens โดยทั่วไปแล้วจะมีการรายงานยอดคงเหลือของสินทรัพย์ใด ๆ ในบันทึกทางการเงินเพื่อแจ้งให้นักลงทุนและบุคคลภายนอกของหนี้สินทางการเงินทราบ Liens เกิดขึ้นเมื่อสถาบันการเงินใช้ที่ดินอุปกรณ์หรือสินทรัพย์อื่นเพื่อเป็นหลักประกันหนี้ที่คงค้าง ตัวอย่างเช่นหากธุรกิจนำเงินกู้ออกมาและใช้สำนักงานเป็นหลักประกันในการกู้ยืมเงินธนาคารที่อนุมัติเงินกู้จะเ

อ่านรายละเอียดเพิ่มเติม

ในฐานะผู้ประกอบการคุณไม่เพียง แต่เป็นเจ้าของธุรกิจและนายจ้างเท่านั้น แต่ยังเป็นผู้นำ ในการดำเนินธุรกิจขนาดเล็กพนักงานของคุณพึ่งพาคุณเพื่อขอคำแนะนำและพวกเขายังมีส่วนร่วมอย่างมากในความสำเร็จขององค์กรของคุณ หากคุณรู้สึกว่าทักษะการเป็นผู้นำของคุณอาจขาดไปเคล็ดลับขั้นพื้นฐานเล็กน้อยสามารถช่วยได้ อยู่ที่นั่น บางทีธุรกิจของคุณพัฒนาไปจนถึงจุดที่คุณสามารถมอบการดำเนินงานประจำวันให้ผู้อื่นได้ ตาม Service Corps of Retired Executives (SCORE) นี่อาจเป็นเวลาที่ธุรกิจจะเริ่มล้มเหลวเนื่องจากขาดทิศทาง แม้ว่าคุณจะไม่ได้ทำธุรกิจด้วยตัวเองคุณก็ยังต้องอยู่ที่นั่นบ่อย ๆ เพื่อให้ความเป็นผู้นำและเพื่อให้แน่ใจว่าสิ่งต่าง

อ่านรายละเอียดเพิ่มเติม

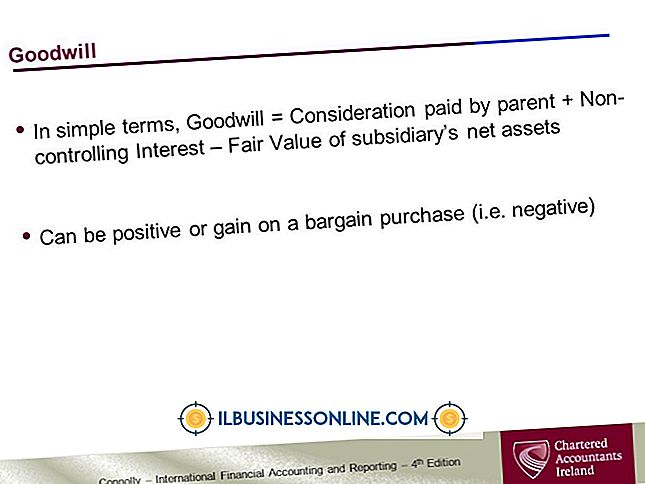

ในการรวมธุรกิจ - การเข้าซื้อกิจการของอีก บริษัท หนึ่ง - ทุกดอลลาร์ของราคาซื้อจะต้องนำมาพิจารณา แต่เป็นเรื่องปกติที่จะต้องจ่ายมากขึ้นสำหรับ บริษัท มากกว่าที่ดูเหมือนจะคุ้มค่า "บนกระดาษ" นั่นเป็นเหตุผลที่มาตรฐานการบัญชีการเงินกำหนดให้มีการรายงานเงินพิเศษเป็นค่าความนิยม การสร้างความปรารถนาดี ค่าความนิยมเกิดขึ้นระหว่างการรวมธุรกิจเมื่อราคาที่ บริษัท หนึ่งจ่ายเพื่อซื้อ บริษัท อื่นสูงกว่ามูลค่าของ "สินทรัพย์สุทธิ" ของ บริษัท เป้าหมาย - นั่นคือมูลค่ารวมของสินทรัพย์ลบด้วยหนี้สิน ตัวอย่างเช่นสมมติว่าคุณกำลังจะซื้อคู่แข่ง $ 100, 000 หากคู่แข่งนั้นมีสินทรัพย์รวม $ 150, 000 ในงบดุลและหน

อ่านรายละเอียดเพิ่มเติม

Pixlr นำเสนอเครื่องมือการแก้ไขภาพที่คุ้นเคยจำนวนมากทางออนไลน์ทำให้ บริษัท ของคุณสามารถสร้างและแก้ไขการจัดองค์ประกอบภาพผ่านแอปบนเว็บ ในการวางซ้อนรูปภาพโดยใช้ Pixlr คุณต้องสร้างโครงการเปล่าใหม่ก่อนแล้วจึงนำเข้ารูปภาพที่คุณต้องการวางซ้อนทับทับกัน จากนั้นคุณสามารถปรับขนาดรูปภาพปรับการจัดเรียงและความสัมพันธ์ของรูปภาพและบันทึกองค์ประกอบเป็นไฟล์รูปภาพที่ผสาน 1 เปิดเว็บไซต์ Pixlr ในแท็บเบราว์เซอร์ใหม่ (ลิงก์ในแหล่งข้อมูล) จากนั้นคลิกที่ลิงก์ "เปิดโปรแกรมแก้ไขภาพ" เพื่อเปิดโปรแกรมแก้ไขภาพ 2 คลิก "สร้างภาพใหม่" เพื่อเปิดกล่องโต้ตอบภาพใหม่ 3 ป้อนชื่อสำหรับองค์ประกอบใหม่ของคุณในฟิลด์ชื่

อ่านรายละเอียดเพิ่มเติม

การจ้างพนักงานอาจเป็นเรื่องที่น่ากังวลสำหรับเจ้าของธุรกิจขนาดเล็ก นอกจากนี้เพื่อให้มั่นใจว่าผู้สมัครที่มีคุณสมบัติเหมาะสมที่สุดถูกนำขึ้นมาผู้จัดการต้องมั่นใจว่าผู้สมัครมีความเหมาะสมทางวัฒนธรรมสำหรับองค์กร แม้ว่าผู้พิพากษาที่แท้จริงเพียงคนเดียวของการตัดสินใจจ้างงานคือเวลามีขั้นตอนบางอย่างที่ผู้สัมภาษณ์สามารถดำเนินการเพื่อให้แน่ใจว่าเขารู้ทุกอย่างที่เป็นไปได้ตามกฎหมายเกี่ยวกับสมาชิกในทีมที่คาดหวัง การสมัครงาน มีความจำเป็นที่ผู้สมัครทุกคนที่สมัครงานในตำแหน่งที่องค์กรกรอกใบสมัครงาน เอกสารนี้ขอให้ผู้สมัครขอข้อมูลโดยละเอียดเกี่ยวกับประวัติการทำงานและการศึกษาของเธอรวมถึงข้อมูลการติดต่อรายละเอียดของนาย

อ่านรายละเอียดเพิ่มเติม