เกิดอะไรขึ้นกับการระงับการขาดทุนใน S-Corporation หลังการขายดอกเบี้ย

ผู้ถือหุ้นของ บริษัท S เกิดความเสียหายเมื่อการจัดสรรผลขาดทุนในรอบระยะเวลาบัญชีสูงกว่าการลงทุนสุทธิในธุรกิจ การสูญเสียที่เกินกว่ารายได้ที่ต้องเสียภาษีของบุคคลใน บริษัท เอสจะถูกระงับและลบออกจากรายได้ในอนาคต อย่างไรก็ตามการขายผลประโยชน์ใน S Corporation ได้ยุติสิทธิของผู้ถือหุ้นในการขาดทุนที่ถูกระงับ

ทำความเข้าใจเกี่ยวกับภาษี S Corporation

เนื่องจาก บริษัท เอสจะไม่รับผิดชอบต่อภาษีในระดับองค์กรผู้ถือหุ้นมีความรับผิดชอบส่วนบุคคลในการจ่ายภาษีจากรายได้ที่ได้รับจาก บริษัท สิ่งนี้จะช่วยปกป้องเจ้าของจากการเก็บภาษีซ้ำซ้อน แอตทริบิวต์ pass-through ของภาระผูกพันด้านภาษีของ บริษัท S รวมไปถึงการหักภาษีสำหรับความสูญเสีย บริษัท จัดสรรการสูญเสียให้กับผู้ถือหุ้นซึ่งในทางกลับกันรายงานการสูญเสียเป็นหักในการคืนภาษีของตน อย่างไรก็ตามการลบการขาดทุนจากรายได้ที่ต้องเสียภาษีต้องถูก จำกัด อยู่ที่การลงทุนสุทธิของผู้ถือหุ้นใน บริษัท S ผลขาดทุนที่เกินกว่าจำนวนภาษีที่ จำกัด ไว้สำหรับภาษีเงินได้จะถูกนำออกจากรายได้ในอนาคต ความสูญเสียที่ถูกระงับเหล่านี้หยุดอยู่กับการขายผลประโยชน์ใน บริษัท S

ข้อ จำกัด ของระดับพื้นฐาน

ระดับพื้นฐานปัจจุบันคือมูลค่าของการลงทุนในตราสารทุนเริ่มต้นของผู้ถือหุ้นบวกกับเงินสมทบเพิ่มเติมและกำไรสะสมหักด้วยยอดรวมของการกระจายที่ไม่ใช่เงินปันผลและผลขาดทุนสะสม การลบการขาดทุนในงวดปัจจุบันออกจากกำไรทางภาษีต้องไม่เกินกว่าระดับพื้นฐานปัจจุบันของผู้ถือหุ้น ให้ดำเนินการต่อยอดขาดทุนส่วนเกินของงวดปัจจุบันแทนยอดขาดทุนปัจจุบันที่จะถูกเรียกเก็บกับรายได้ที่ต้องเสียภาษีในอนาคต

ข้อ จำกัด ของระดับความเสี่ยง

การปฏิบัติต่อการสูญเสียที่ถูกระงับขึ้นอยู่กับข้อ จำกัด ที่มีความเสี่ยงตามที่กำหนดไว้ในมาตรา 465 ของประมวลรัษฎากรภายใน ข้อ จำกัด ของการหักเงินที่มีความเสี่ยงจะต้องคำนึงถึงการมีส่วนร่วมของผู้ถือหุ้นของเงินทุนและเงินทุนที่ผู้ถือหุ้นยืมไปลงทุนใน S Corporation ด้วยเหตุนี้ผู้ถือหุ้นจะได้รับการพิจารณาว่ามีความเสี่ยงหากเขามีหนี้สินส่วนบุคคลสำหรับการชำระคืนเงินทุนที่ยืมมาซึ่งเป็นหนี้ที่ไม่ใช่หนี้และดอกเบี้ยที่ลงทุนใน บริษัท S ดำเนินการขาดทุนที่เกินกว่าระดับความเสี่ยงของผู้ถือหุ้นจนกว่าจะถึงเวลาที่ผู้ถือหุ้นจะเติมเต็มระดับความเสี่ยง

ข้อ จำกัด ของการสูญเสียกิจกรรมแบบพาสซีฟ

มาตรา 469 ของ IRC กำหนดขั้นตอนการจัดการข้อ จำกัด การสูญเสียกิจกรรมแบบพาสซีฟ การสูญเสียที่ถูกระงับชั่วคราวทั้งปีปัจจุบันและก่อนหน้าจากกิจกรรมที่ทำอยู่เรื่อย ๆ สามารถหักออกจากรายได้ที่รับได้ในปีปัจจุบัน อย่างไรก็ตามการลดลงเหล่านี้ต้องไม่เกินรายได้สุทธิในปีปัจจุบัน ระงับการสูญเสียกิจกรรมส่วนเกินใด ๆ จากรายได้ที่ต้องเสียภาษีในปัจจุบัน

โพสต์ยอดนิยม

บางครั้งนักบัญชีอาจรวมถึงหมายเหตุสำคัญเกี่ยวกับสินทรัพย์หนี้สินหรือส่วนของผู้ถือหุ้นในงบการเงิน สามารถเพิ่มบันทึกย่อเป็นสิ่งที่แนบมากับงบการเงินหรือเป็นเชิงอรรถ หมายเหตุทางการเงินเกี่ยวกับการเปิดเผยสามารถปรากฏในงบกำไรขาดทุนงบดุลและบัญชีแยกประเภททั่วไปที่ปรับปรุง liens โดยทั่วไปแล้วจะมีการรายงานยอดคงเหลือของสินทรัพย์ใด ๆ ในบันทึกทางการเงินเพื่อแจ้งให้นักลงทุนและบุคคลภายนอกของหนี้สินทางการเงินทราบ Liens เกิดขึ้นเมื่อสถาบันการเงินใช้ที่ดินอุปกรณ์หรือสินทรัพย์อื่นเพื่อเป็นหลักประกันหนี้ที่คงค้าง ตัวอย่างเช่นหากธุรกิจนำเงินกู้ออกมาและใช้สำนักงานเป็นหลักประกันในการกู้ยืมเงินธนาคารที่อนุมัติเงินกู้จะเ

อ่านรายละเอียดเพิ่มเติม

ในฐานะผู้ประกอบการคุณไม่เพียง แต่เป็นเจ้าของธุรกิจและนายจ้างเท่านั้น แต่ยังเป็นผู้นำ ในการดำเนินธุรกิจขนาดเล็กพนักงานของคุณพึ่งพาคุณเพื่อขอคำแนะนำและพวกเขายังมีส่วนร่วมอย่างมากในความสำเร็จขององค์กรของคุณ หากคุณรู้สึกว่าทักษะการเป็นผู้นำของคุณอาจขาดไปเคล็ดลับขั้นพื้นฐานเล็กน้อยสามารถช่วยได้ อยู่ที่นั่น บางทีธุรกิจของคุณพัฒนาไปจนถึงจุดที่คุณสามารถมอบการดำเนินงานประจำวันให้ผู้อื่นได้ ตาม Service Corps of Retired Executives (SCORE) นี่อาจเป็นเวลาที่ธุรกิจจะเริ่มล้มเหลวเนื่องจากขาดทิศทาง แม้ว่าคุณจะไม่ได้ทำธุรกิจด้วยตัวเองคุณก็ยังต้องอยู่ที่นั่นบ่อย ๆ เพื่อให้ความเป็นผู้นำและเพื่อให้แน่ใจว่าสิ่งต่าง

อ่านรายละเอียดเพิ่มเติม

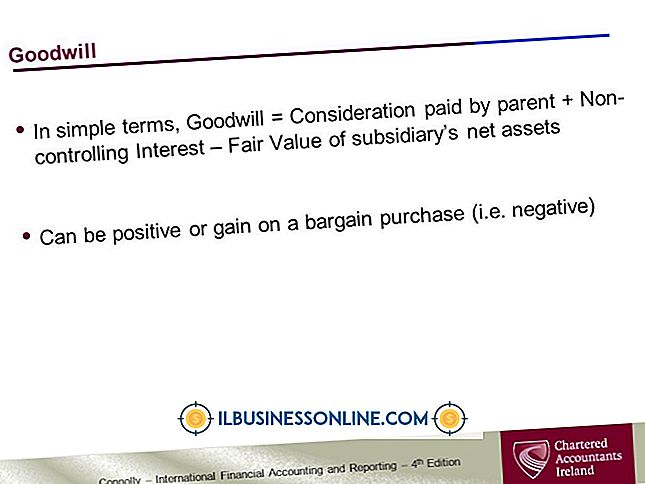

ในการรวมธุรกิจ - การเข้าซื้อกิจการของอีก บริษัท หนึ่ง - ทุกดอลลาร์ของราคาซื้อจะต้องนำมาพิจารณา แต่เป็นเรื่องปกติที่จะต้องจ่ายมากขึ้นสำหรับ บริษัท มากกว่าที่ดูเหมือนจะคุ้มค่า "บนกระดาษ" นั่นเป็นเหตุผลที่มาตรฐานการบัญชีการเงินกำหนดให้มีการรายงานเงินพิเศษเป็นค่าความนิยม การสร้างความปรารถนาดี ค่าความนิยมเกิดขึ้นระหว่างการรวมธุรกิจเมื่อราคาที่ บริษัท หนึ่งจ่ายเพื่อซื้อ บริษัท อื่นสูงกว่ามูลค่าของ "สินทรัพย์สุทธิ" ของ บริษัท เป้าหมาย - นั่นคือมูลค่ารวมของสินทรัพย์ลบด้วยหนี้สิน ตัวอย่างเช่นสมมติว่าคุณกำลังจะซื้อคู่แข่ง $ 100, 000 หากคู่แข่งนั้นมีสินทรัพย์รวม $ 150, 000 ในงบดุลและหน

อ่านรายละเอียดเพิ่มเติม

Pixlr นำเสนอเครื่องมือการแก้ไขภาพที่คุ้นเคยจำนวนมากทางออนไลน์ทำให้ บริษัท ของคุณสามารถสร้างและแก้ไขการจัดองค์ประกอบภาพผ่านแอปบนเว็บ ในการวางซ้อนรูปภาพโดยใช้ Pixlr คุณต้องสร้างโครงการเปล่าใหม่ก่อนแล้วจึงนำเข้ารูปภาพที่คุณต้องการวางซ้อนทับทับกัน จากนั้นคุณสามารถปรับขนาดรูปภาพปรับการจัดเรียงและความสัมพันธ์ของรูปภาพและบันทึกองค์ประกอบเป็นไฟล์รูปภาพที่ผสาน 1 เปิดเว็บไซต์ Pixlr ในแท็บเบราว์เซอร์ใหม่ (ลิงก์ในแหล่งข้อมูล) จากนั้นคลิกที่ลิงก์ "เปิดโปรแกรมแก้ไขภาพ" เพื่อเปิดโปรแกรมแก้ไขภาพ 2 คลิก "สร้างภาพใหม่" เพื่อเปิดกล่องโต้ตอบภาพใหม่ 3 ป้อนชื่อสำหรับองค์ประกอบใหม่ของคุณในฟิลด์ชื่

อ่านรายละเอียดเพิ่มเติม

การจ้างพนักงานอาจเป็นเรื่องที่น่ากังวลสำหรับเจ้าของธุรกิจขนาดเล็ก นอกจากนี้เพื่อให้มั่นใจว่าผู้สมัครที่มีคุณสมบัติเหมาะสมที่สุดถูกนำขึ้นมาผู้จัดการต้องมั่นใจว่าผู้สมัครมีความเหมาะสมทางวัฒนธรรมสำหรับองค์กร แม้ว่าผู้พิพากษาที่แท้จริงเพียงคนเดียวของการตัดสินใจจ้างงานคือเวลามีขั้นตอนบางอย่างที่ผู้สัมภาษณ์สามารถดำเนินการเพื่อให้แน่ใจว่าเขารู้ทุกอย่างที่เป็นไปได้ตามกฎหมายเกี่ยวกับสมาชิกในทีมที่คาดหวัง การสมัครงาน มีความจำเป็นที่ผู้สมัครทุกคนที่สมัครงานในตำแหน่งที่องค์กรกรอกใบสมัครงาน เอกสารนี้ขอให้ผู้สมัครขอข้อมูลโดยละเอียดเกี่ยวกับประวัติการทำงานและการศึกษาของเธอรวมถึงข้อมูลการติดต่อรายละเอียดของนาย

อ่านรายละเอียดเพิ่มเติม